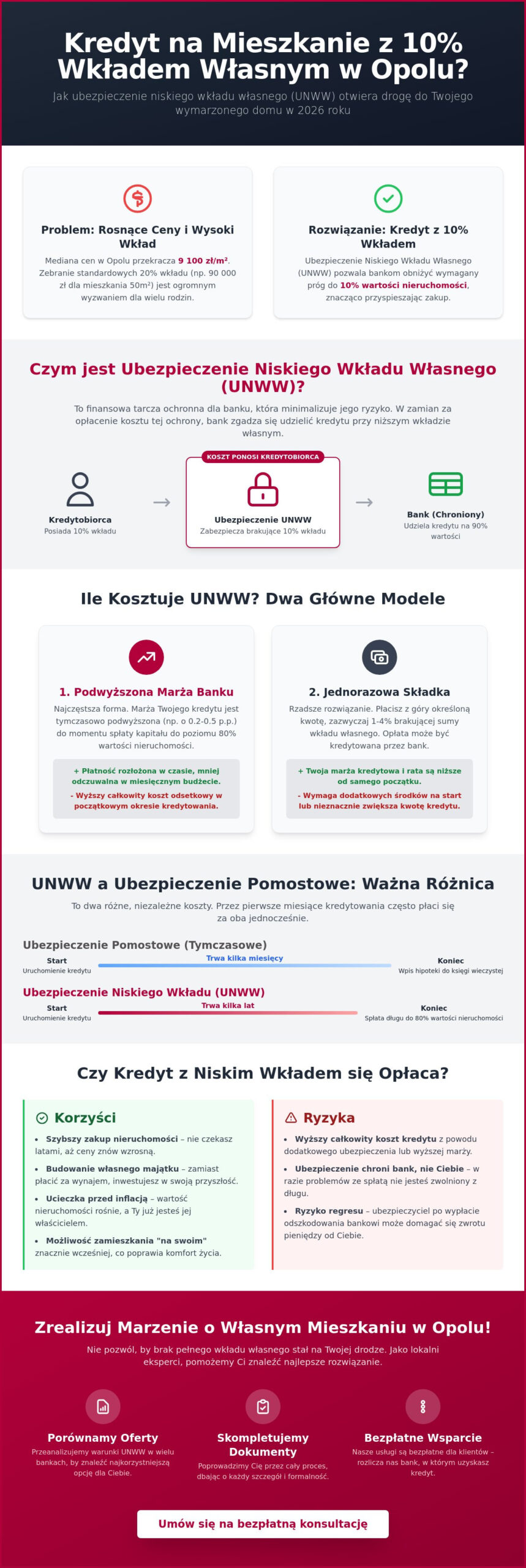

Czy naprawdę musisz odkładać zakup własnego mieszkania o kolejne lata tylko dlatego, że nie masz zgromadzonych pełnych 20 procent wkładu własnego? Przy obecnych cenach nieruchomości w Opolu, gdzie mediana za metr kwadratowy przekracza już 9 100 złotych, uzbieranie tak dużej sumy bywa dla wielu rodzin wyzwaniem ponad siły. Rozumiemy, że obawa przed odrzuceniem wniosku kredytowego i frustracja wynikająca z rosnących cen w dzielnicach takich jak Pasieka czy Śródmieście mogą być przytłaczające. To właśnie w takiej sytuacji rozwiązaniem staje się ubezpieczenie niskiego wkładu własnego Opole, które otwiera drogę do finansowania zakupu przy posiadaniu jedynie 10 procent oszczędności.

Z tego artykułu dowiesz się, jak w praktyce działa to zabezpieczenie i jakie realne koszty generuje ono w 2026 roku. Pomożemy Ci zrozumieć zawiłe zapisy w umowach bankowych oraz wyjaśnimy, dlaczego dodatkowa marża nie musi być przeszkodą w realizacji Twoich planów życiowych. Przeanalizujemy aktualne wymogi Rekomendacji S oraz sprawdzimy, jak lokalny doradca może pomóc Ci porównać oferty wielu banków, abyś mógł zamieszkać na swoim znacznie szybciej, niż pierwotnie zakładałeś. Zapraszamy do lektury przewodnika, który uporządkuje Twoją wiedzę o bezpiecznym kredytowaniu.

Najważniejsze Wnioski

- Dowiesz się, jak ubezpieczenie niskiego wkładu własnego Opole pozwala ominąć konieczność posiadania 20% oszczędności i znacznie przyspieszyć zakup nieruchomości.

- Poznasz różnice między podwyższoną marżą a jednorazową składką, co pomoże Ci wybrać najbardziej opłacalny model finansowania dopasowany do Twojego budżetu.

- Zrozumiesz, dlaczego zakup mieszkania z 10% wkładem w 2026 roku może być korzystniejszy niż wieloletnie oszczędzanie przy stale rosnących cenach rynkowych.

- Odkryjesz praktyczne sposoby na obniżenie kosztów dodatkowego zabezpieczenia poprzez rzetelną wycenę nieruchomości w konkretnych dzielnicach Opola.

- Dowiesz się, jak bezpłatne wsparcie lokalnego eksperta ułatwia porównanie ofert wielu banków i sprawne skompletowanie niezbędnej dokumentacji kredytowej.

Czym jest ubezpieczenie niskiego wkładu własnego (UNWW)?

Ubezpieczenie niskiego wkładu własnego to specyficzny instrument finansowy, który otwiera drzwi do własnego mieszkania osobom nieposiadającym pełnych oszczędności. Zgodnie z przepisami, standardowy bezpieczny poziom zaangażowania własnego kapitału wynosi 20 procent wartości nieruchomości. Zastanawiając się, czym jest ubezpieczenie niskiego wkładu własnego, najłatwiej wyobrazić je sobie jako gwarancję dla banku. Pozwala ona instytucji udzielić finansowania, gdy dysponujesz jedynie 10 procentami wkładu. Choć polisa chroni bank przed ewentualną stratą wynikającą z braku spłaty brakującej części wkładu, to koszt tej ochrony w całości ponosi kredytobiorca.

Banki zgadzają się na takie rozwiązanie, ponieważ drastycznie redukuje ono ich ryzyko kredytowe. W razie problemów ze spłatą i konieczności licytacji nieruchomości, ubezpieczyciel wypłaca bankowi różnicę między faktycznym wkładem a wymaganym progiem bezpieczeństwa. Dla mieszkańca stolicy regionu ubezpieczenie niskiego wkładu własnego Opole to często jedyny sposób, by uniknąć wieloletniego odkładania zakupu przy stale rosnących cenach rynkowych.

Rekomendacja S a wkład własny w 2026 roku

W 2026 roku ramy funkcjonowania rynku hipotecznego wciąż wyznacza Rekomendacja S wydana przez Komisję Nadzoru Finansowego. Standardy są jasne. Instytucje finansowe muszą wymagać 20 procent wkładu, ale dopuszczają próg 10 procent, jeśli kredytobiorca przedstawi dodatkowe zabezpieczenie. Przy medianie cen mieszkań w Opolu wynoszącej w czerwcu 2026 roku 9 132 zł za metr kwadratowy, brakujące 10 procent wkładu to często kwota rzędu 40 50 tysięcy złotych. Banki działające na lokalnym rynku, oferując kredyt hipoteczny, rygorystycznie przestrzegają tych wytycznych, jednak formy rozliczenia ubezpieczenia bywają zróżnicowane i zależą od polityki konkretnej placówki.

Różnica między UNWW a ubezpieczeniem pomostowym

Wielu kredytobiorców myli te dwa pojęcia, co prowadzi do błędów w szacowaniu kosztów. Ubezpieczenie pomostowe to opłata tymczasowa. Obowiązuje ona wyłącznie do momentu, gdy sąd dokona wpisu hipoteki do księgi wieczystej. Z kolei UNWW wygasa dopiero wtedy, gdy kapitał spłacony w ratach obniży saldo zadłużenia do poziomu 80 procent pierwotnej wartości mieszkania. Warto przygotować się na to, że przez pierwsze miesiące oba te koszty mogą się sumować. Oznacza to wyższe obciążenie portfela na samym początku drogi do własnego M, jednak jest to cena za możliwość wcześniejszego zamieszkania na swoim.

Pamiętaj, że ubezpieczenie niskiego wkładu własnego chroni interesy banku, a nie Twoje. Jeśli przestaniesz spłacać raty, ubezpieczyciel po wypłacie odszkodowania bankowi może wystąpić do Ciebie z roszczeniem zwrotnym. Jest to tak zwany regres, który warto mieć na uwadze przy planowaniu długoterminowych zobowiązań. Mimo to, przy stabilnym zatrudnieniu, jest to narzędzie pozwalające przestać płacić za wynajem i zacząć budować własny majątek.

Ile kosztuje ubezpieczenie niskiego wkładu własnego w Opolu?

Koszt ubezpieczenia nie jest stałą opłatą, którą można znaleźć w uniwersalnym cenniku. To wartość wynikowa, zależna od kwoty brakującego kapitału oraz finalnej wyceny nieruchomości przygotowanej przez rzeczoznawcę. W 2026 roku, gdy medianowa cena mieszkania w Opolu oscyluje wokół 9 132 zł za metr kwadratowy, luka między wymaganym a posiadanym wkładem często wynosi kilkadziesiąt tysięcy złotych. To właśnie od tej różnicy bank naliczy koszty zabezpieczenia. Zasady te precyzuje Rekomendacja S KNF, która pozwala na finansowanie przy 10 procentach wkładu, o ile pozostała część do progu 20 procent zostanie odpowiednio ubezpieczona.

Decydując się na ubezpieczenie niskiego wkładu własnego Opole, musisz przygotować się na jeden z dwóch dominujących modeli rozliczeń. Banki rzadko dają wybór, zazwyczaj narzucając konkretny system obowiązujący w danej instytucji. Czas ponoszenia tych kosztów jest ściśle powiązany z tempem spłaty kapitału. Ochrona wygasa automatycznie w momencie, gdy suma Twoich wpłat oraz początkowy wkład własny zrównają się z 20 procentami wartości nieruchomości z dnia wyceny.

Podwyższona marża banku – najczęstsza forma zapłaty

Obecnie najpopularniejszym rozwiązaniem jest czasowe podniesienie marży kredytu. Zazwyczaj bank dolicza od 0,2 do 0,5 punktu procentowego do podstawowego oprocentowania. Choć na pierwszy glance wydaje się to niewielką zmianą, realnie podnosi miesięczną ratę o kilkadziesiąt lub nawet ponad sto złotych. Warto sprawdzić aktualne zestawienie ofert na kredyty mieszkaniowe, aby zobaczyć, który bank najłagodniej podchodzi do kwestii brakującego kapitału. Systemy bankowe co miesiąc weryfikują saldo zadłużenia. Gdy tylko spadnie ono poniżej progu 80 procent LTV, dodatkowa marża powinna zostać zdjęta bez konieczności składania osobnych wniosków.

Jednorazowa składka ubezpieczeniowa

Niektóre instytucje preferują pobranie opłaty z góry, najczęściej za okres od 3 do 5 lat. Składka ta wynosi zazwyczaj około 3 procent kwoty objętej ubezpieczeniem. Zaletą jest brak wpływu na wysokość miesięcznej raty. Wadą jest konieczność posiadania dodatkowej gotówki już w momencie uruchamiania kredytu. Jeśli spłacisz kapitał szybciej lub dokonasz nadpłaty, która sprawi, że ubezpieczenie stanie się bezprzedmiotowe, masz prawo ubiegać się o zwrot części niewykorzystanej składki za pełne, niewykorzystane miesiące ochrony.

Wybór rodzaju rat ma kluczowe znaczenie dla długości opłacania ubezpieczenia. Raty malejące pozwalają szybciej spłacać kapitał, co skraca okres, w którym LTV przekracza 80 procent. Przy ratach równych proces ten trwa nieco dłużej, co oznacza, że dodatkowe koszty będą towarzyszyć Ci przez więcej miesięcy. Przed podjęciem decyzji warto dokładnie przeliczyć oba warianty, biorąc pod uwagę stabilność domowego budżetu w pierwszych latach spłaty.

Czy warto brać kredyt z niskim wkładem? Analiza korzyści i ryzyk

Decyzja o zaciągnięciu zobowiązania z 10 procentowym kapitałem własnym to zawsze kompromis między czasem a pieniędzmi. W obliczu dynamicznie zmieniającego się rynku nieruchomości w stolicy województwa opolskiego, wielu kupujących staje przed dylematem: kupić teraz czy oszczędzać dalej? Biorąc pod uwagę, że mediana cen mieszkań w Opolu w czerwcu 2026 roku wynosi 9 132 zł za metr kwadratowy, zgromadzenie dodatkowych 10 procent wkładu oznacza konieczność odłożenia sporej kwoty. Dla wielu rodzin ubezpieczenie niskiego wkładu własnego Opole staje się przepustką, która pozwala uniknąć wyścigu z inflacją i rosnącymi cenami lokali.

Głównym argumentem za takim rozwiązaniem jest możliwość zachowania płynności finansowej. Zamiast przeznaczać ostatnie oszczędności na wkład własny, możesz przeznaczyć je na wykończenie wnętrz lub remont. Jest to szczególnie istotne przy zakupie nieruchomości z rynku wtórnego, gdzie standard wykończenia bywa zróżnicowany. Wybierając kredyt hipoteczny z mniejszym wkładem, zyskujesz czas. Każdy rok spędzony na wynajmie to przecież koszt, który nigdy do Ciebie nie wróci. Przejście na „swoje” pozwala budować kapitał w nieruchomości od pierwszego dnia spłaty raty.

Zalety kredytu z 10% wkładem własnym

Szybsza budowa majątku to nie jedyny atut. Wykorzystujesz mechanizm dźwigni finansowej, angażując relatywnie mało własnych środków do przejęcia kontroli nad wartym kilkaset tysięcy złotych aktywem. W Opolu, gdzie dzielnice takie jak Gosławice czy Bierkowice oferują ceny między 7 000 a 8 500 zł za metr, 10 procent wkładu jest kwotą osiągalną dla szerokiej grupy młodych profesjonalistów. Większość dużych banków komercyjnych działających na Opolszczyźnie posiada w ofercie ubezpieczenie niskiego wkładu własnego Opole, co pozwala na rzetelne porównanie warunków finansowych.

Ukryte ryzyka i kwestia regresu ubezpieczeniowego

Musisz mieć świadomość, że kij ma dwa końce. Wyższy kredyt to wyższa kwota odsetek do spłaty w całym okresie kredytowania. Najpoważniejszym, a często pomijanym ryzykiem, jest zjawisko regresu ubezpieczeniowego. Pamiętaj, że to nie Ty jesteś chroniony przez tę polisę. Jeśli przestaniesz spłacać kredyt i bank poniesie stratę, ubezpieczyciel wypłaci mu odszkodowanie, a następnie zwróci się do Ciebie o zwrot tej kwoty. To potężne obciążenie, które może pojawić się w najtrudniejszym momencie życia.

Kolejną kwestią jest ryzyko ujemnego kapitału. Jeśli ceny mieszkań w Opolu drastycznie by spadły, wartość Twojego zadłużenia mogłaby przewyższyć rynkową wartość nieruchomości. Przy niskim wkładzie własnym margines bezpieczeństwa jest znacznie mniejszy. Dlatego tak ważne jest, aby decyzja o kredycie była poprzedzona chłodną kalkulacją możliwości budżetowych, a nie tylko emocjonalną chęcią posiadania kluczy do własnego M.

Jak obniżyć koszt UNWW? Praktyczne porady dla mieszkańców Opola

Wysokość opłat za ubezpieczenie niskiego wkładu własnego nie jest wartością nienegocjowalną. Istnieje kilka sprawdzonych sposobów, aby zminimalizować to obciążenie lub całkowicie go uniknąć, nawet jeśli dysponujesz jedynie 10 procentami gotówki. Kluczem do sukcesu jest zrozumienie mechanizmu LTV (Loan to Value), czyli stosunku kwoty kredytu do wartości nieruchomości. W 2026 roku banki w Opolu coraz częściej biorą pod uwagę nie tylko cenę transakcyjną, ale realną wartość rynkową potwierdzoną przez rzeczoznawcę. Jeśli kupujesz mieszkanie okazyjnie, Twoja sytuacja startowa jest znacznie lepsza.

Wybór rzeczoznawcy majątkowego, który doskonale zna specyfikę lokalnego rynku, może przynieść wymierne korzyści. Specjalista rozumiejący potencjał takich dzielnic jak Zaodrze, Chabry czy dynamicznie rozwijająca się Malinka, potrafi rzetelnie ocenić wartość nieruchomości. Jeśli operat szacunkowy wykaże wartość wyższą niż cena zakupu, automatycznie wzrasta Twój wkład własny w oczach banku. To prosta droga, by ubezpieczenie niskiego wkładu własnego Opole stało się mniej dotkliwe dla Twojego domowego budżetu.

Wycena nieruchomości a współczynnik LTV

Warto pamiętać, że bank zawsze przyjmuje niższą z dwóch wartości: cenę transakcyjną lub wartość z operatu. Jeśli jednak planujesz remont nieruchomości na rynku wtórnym, możesz wnioskować o wycenę uwzględniającą przyszły wzrost wartości po zakończeniu prac. To zaawansowana strategia, którą warto skonsultować z ekspertem z Opolskiego Centrum Kredytowego. Dzięki takiemu podejściu, brakująca kwota wkładu własnego ulega zmniejszeniu, co bezpośrednio przekłada się na niższą składkę ubezpieczeniową lub mniejszą zwyżkę marży.

Programy wsparcia i alternatywy dla UNWW

W 2026 roku mieszkańcy Opolszczyzny mogą korzystać z kontynuacji programów gwarancyjnych Banku Gospodarstwa Krajowego (BGK). Gwarancja ta zastępuje fizyczną gotówkę i pozwala uniknąć komercyjnego ubezpieczenia niskiego wkładu. Zanim podpiszesz umowę, sprawdź, czy Twoja nieruchomość kwalifikuje się do takich dopłat. Czasami warto również rozważyć dodatkowe zabezpieczenie w postaci innej nieruchomości należącej do Ciebie lub rodziny. Pozwala to uzyskać finansowanie nawet na 100 procent wartości zakupu bez ponoszenia kosztów UNWW.

Inną opcją jest negocjacja marży podstawowej. Jeśli posiadasz wysoką zdolność kredytową, bank może zgodzić się na obniżenie stałych kosztów kredytu, co zniweluje czasowy wydatek na ubezpieczenie. Zanim podejmiesz ostateczną decyzję, sprawdź aktualne możliwości finansowania i porównaj, czy bardziej opłaca Ci się zapłacić ubezpieczenie teraz, czy poczekać pół roku na dociągnięcie wkładu do poziomu 20 procent. W wielu przypadkach, przy rosnących cenach najmu w Opolu, szybki zakup z ubezpieczeniem okazuje się matematycznie bardziej uzasadniony.

Jak Opolskie Centrum Kredytowe pomaga uzyskać kredyt z niskim wkładem?

Proces ubiegania się o finansowanie bywa skomplikowany, zwłaszcza gdy w grę wchodzi ubezpieczenie niskiego wkładu własnego Opole. Opolskie Centrum Kredytowe pełni rolę niezależnego przewodnika, który zdejmuje z Twoich barków ciężar analizy dziesiątek ofert bankowych. Nasza pomoc opiera się na fundamencie pełnej transparentności. Jako doradcy nie jesteśmy związani z żadną konkretną instytucją finansową, co pozwala nam na obiektywne porównanie warunków kredytowych z uwzględnieniem 10 procentowego wkładu własnego we wszystkich bankach działających na terenie miasta. Naszym celem jest znalezienie rozwiązania, które będzie najbezpieczniejsze dla Twojego domowego budżetu.

Nie ograniczamy się jedynie do przedstawienia suchych liczb. Skupiamy się na analizie zapisów dotyczących ubezpieczeń, które często są ukryte w gąszczu regulaminów i tabel opłat. Wyjaśniamy, jak w praktyce zadziała podwyższona marża i kiedy bank realnie przestanie ją naliczać. Dzięki naszemu wsparciu unikasz przykrych niespodzianek po podpisaniu umowy. Nasze wieloletnie doświadczenie na lokalnym rynku sprawia, że doskonale wiemy, które instytucje w 2026 roku najchętniej akceptują niski wkład i oferują najszybszą ścieżkę procesową dla mieszkańców Opolszczyzny.

Dlaczego warto wybrać doradcę kredytowego w Opolu?

Samodzielne odwiedzanie kolejnych placówek bankowych zajmuje mnóstwo czasu. Jedno spotkanie w naszym biurze zastępuje wizyty w dziesięciu różnych bankach. Posiadamy dostęp do kanałów sprzedaży, które często oferują warunki niedostępne dla klientów przychodzących prosto z ulicy. Dodatkowo znamy specyfikę pracy opolskich rzeczoznawców i deweloperów. Wiemy, jak przygotować dokumentację, aby proces wyceny nieruchomości przebiegł sprawnie i rzetelnie, co ma kluczowe znaczenie dla współczynnika LTV. Więcej o naszym podejściu przeczytasz w zakładce o nas.

Bezpłatna konsultacja i analiza zdolności

Każdą współpracę zaczynamy od wnikliwej analizy Twojej sytuacji finansowej. Sprawdzamy historię w BIK i, jeśli zachodzi taka potrzeba, podpowiadamy, jak skutecznie wyczyścić bazy przed złożeniem wniosku. Przygotowujemy realny plan finansowy, który uwzględnia nie tylko ratę kapitałowo odsetkową, ale również wszystkie koszty towarzyszące, w tym ubezpieczenie niskiego wkładu własnego Opole. Nasze doradztwo jest całkowicie bezpłatne dla klienta, co stanowi fundament naszej strategii i buduje relację opartą na zaufaniu. Przejmujemy na siebie formalności, pozwalając Ci skupić się na planowaniu przeprowadzki do nowego domu.

Nie pozwól, aby brak pełnego wkładu własnego przekreślił Twoje marzenia o własnym M. Skorzystaj z wiedzy ekspertów, którzy codziennie pomagają mieszkańcom naszego regionu w uzyskaniu optymalnego finansowania. Umów się na bezpłatną konsultację w naszym biurze w Opolu i sprawdź, jak blisko jesteś realizacji swoich planów mieszkaniowych w 2026 roku.

Zrealizuj marzenie o własnym mieszkaniu w Opolu już teraz

Zakup własnego lokum w Opolu w 2026 roku nie musi wiązać się z wieloletnim wyczekiwaniem na zgromadzenie ogromnych oszczędności. Jak wykazaliśmy w naszej analizie, odpowiednio dobrane ubezpieczenie niskiego wkładu własnego Opole pozwala sfinalizować transakcję już przy 10 procentach kapitału własnego. Kluczem do sukcesu pozostaje rzetelna analiza kosztów oraz wybór banku, który oferuje najbardziej przejrzyste warunki spłaty dodatkowego zabezpieczenia. Pamiętaj, że UNWW to narzędzie, które przy mądrym wykorzystaniu znacznie przyspiesza drogę do własnego M, chroniąc Twój budżet przed dalszym wzrostem cen rynkowych.

Opolskie Centrum Kredytowe to Twój stabilny partner w całym procesie hipotecznym. Od ponad 10 lat wspieramy mieszkańców regionu w gąszczu procedur bankowych, współpracując z ponad 20 wiodącymi instytucjami finansowymi w Polsce. Nasze doradztwo jest całkowicie bezpłatne, co gwarantuje pełną obiektywność i brak ukrytych kosztów dla Twojego portfela. Przejmujemy na siebie ciężar formalności i negocjacji, abyś Ty mógł spokojnie planować wykończenie wnętrz w nowym domu. Zapraszamy do kontaktu, aby wspólnie wypracować najlepszy plan finansowy.

Sprawdź swoją zdolność kredytową z niskim wkładem własnym bezpłatnie!

Twoje plany o własnym domu są na wyciągnięcie ręki, a my pomożemy Ci zrealizować je bezpiecznie, rzetelnie i zgodnie z założonym harmonogramem.

Najczęściej zadawane pytania dotyczące ubezpieczenia niskiego wkładu własnego

Czy ubezpieczenie niskiego wkładu własnego jest obowiązkowe?

Tak, ubezpieczenie niskiego wkładu własnego jest obowiązkowe w każdym przypadku, gdy kredytobiorca nie dysponuje wymaganym przez Komisję Nadzoru Finansowego wkładem na poziomie 20 procent wartości nieruchomości. Wynika to bezpośrednio z Rekomendacji S, która nakłada na banki obowiązek dodatkowego zabezpieczenia kwoty stanowiącej różnicę między posiadanym a wymaganym kapitałem własnym. Bez tej polisy bank nie może prawnie udzielić finansowania przy wkładzie własnym wynoszącym jedynie 10 procent.

Ile procent wkładu własnego jest wymagane w 2026 roku?

W 2026 roku standardowy wymóg wynosi 20 procent wartości nieruchomości, jednak większość banków dopuszcza finansowanie przy 10 procentach wkładu pod warunkiem wykupienia UNWW. Przy medianie cen w Opolu sięgającej 9 132 zł za metr kwadratowy, posiadanie 10 procent oszczędności pozwala na zakup mieszkania znacznie szybciej niż oszczędzanie na pełny wkład. Warto jednak pamiętać, że niektóre programy gwarancyjne BGK mogą pozwalać na jeszcze niższe zaangażowanie kapitału własnego w specyficznych sytuacjach życiowych.

Jak długo płaci się ubezpieczenie niskiego wkładu własnego?

Dodatkowe opłaty ponosi się do momentu, w którym saldo zadłużenia spadnie poniżej 80 procent pierwotnej wartości nieruchomości z dnia wyceny. Czas ten zależy od wybranego systemu rat (równe lub malejące) oraz ewentualnych nadpłat kredytu. Zazwyczaj proces ten trwa od kilku do kilkunastu lat. Gdy tylko kapitał spłacony w ratach zrówna się z wymaganym progiem bezpieczeństwa, bank automatycznie przestaje naliczać ubezpieczenie niskiego wkładu własnego Opole bez konieczności składania dodatkowych wniosków.

Czy można odzyskać pieniądze z ubezpieczenia niskiego wkładu własnego?

Możliwość odzyskania środków zależy od modelu rozliczenia ubezpieczenia przyjętego przez konkretny bank. Jeśli zapłaciłeś składkę jednorazową z góry za kilka lat, a następnie dokonałeś wcześniejszej spłaty kredytu lub nadpłaty obniżającej LTV poniżej 80 procent, masz prawo ubiegać się o zwrot za niewykorzystany okres ochrony. W przypadku ubezpieczenia w formie podwyższonej marży, środki nie podlegają zwrotowi, ponieważ stanowią one część bieżącego oprocentowania kredytu płaconego w ratach miesięcznych.

Które banki w Opolu oferują kredyt z 10% wkładem własnym?

Większość dużych banków komercyjnych działających na opolskim rynku oferuje kredyty z 10 procentowym wkładem własnym. Oferta poszczególnych instytucji zmienia się jednak dynamicznie pod wpływem polityki kredytowej i aktualnych stóp procentowych. Zamiast odwiedzać każdą placówkę z osobna, warto skonsultować się z lokalnym doradcą, który posiada aktualne zestawienie warunków UNWW we wszystkich bankach i pomoże wybrać rozwiązanie najlepiej dopasowane do Twojej zdolności finansowej i planów zakupowych.

Czy ubezpieczenie niskiego wkładu własnego chroni kredytobiorcę przed komornikiem?

Nie, ubezpieczenie niskiego wkładu własnego nie chroni kredytobiorcy przed egzekucją komorniczą ani problemami finansowymi. Polisa ta zabezpiecza wyłącznie interes banku w przypadku, gdyby licytacja nieruchomości nie pokryła całego zadłużenia. Co więcej, ubezpieczyciel po wypłacie odszkodowania bankowi może skorzystać z prawa regresu, żądając od Ciebie zwrotu wypłaconej kwoty. Jest to kluczowa różnica, o której wielu kupujących zapomina podczas podpisywania dokumentów kredytowych w banku.

Czy UNWW można zastąpić ubezpieczeniem na życie lub od utraty pracy?

Nie, te produkty ubezpieczeniowe chronią przed zupełnie innymi rodzajami ryzyka i nie mogą być stosowane zamiennie. Ubezpieczenie na życie zabezpiecza spłatę kredytu w razie śmierci kredytobiorcy, a polisa od utraty pracy pomaga w spłacie rat w czasie bezrobocia. Żadne z nich nie stanowi jednak zabezpieczenia brakującego kapitału własnego wymaganego przez KNF. W niektórych bankach posiadanie pakietu ubezpieczeń dodatkowych może jedynie pomóc w wynegocjowaniu niższej marży podstawowej całego kredytu.

Czy wycena mieszkania przez rzeczoznawcę może zlikwidować konieczność UNWW?

Tak, rzetelna wycena przygotowana przez rzeczoznawcę majątkowego może sprawić, że ubezpieczenie niskiego wkładu własnego Opole nie będzie wymagane. Jeśli operat szacunkowy wykaże, że wartość rynkowa mieszkania jest znacznie wyższa niż cena transakcyjna, bank może uznać tę różnicę za Twój wkład własny. W takiej sytuacji Twoje 10 procent gotówki w połączeniu z różnicą w cenie zakupu może przekroczyć próg 20 procent LTV, co zwalnia Cię z dodatkowych kosztów ubezpieczenia już na starcie.