Czy wiesz, że nawet przedawniony dług może skutecznie zablokować Twój wniosek o kredyt, mimo że prawnie nie musisz go już spłacać? To wyjątkowo frustrująca sytuacja, gdy stare zobowiązania sprzed lat nagle stają na drodze do zakupu mieszkania czy rozwoju firmy. Wielu z nas zakłada, że czas leczy rany również w finansach, jednak rzeczywistość weryfikuje to przekonanie przy pierwszej wizycie w banku. Kluczowe pytanie, jakie zadaje sobie niemal każdy dłużnik, brzmi: po jakim czasie przedawnia się dług w KRD i czy po tym terminie wpis zniknie automatycznie. Rozumiemy Twój niepokój wywołany ciągłymi telefonami od firm windykacyjnych oraz poczucie bezsilności wobec skomplikowanych procedur bankowych.

W tym przewodniku rzucimy jasne światło na aktualne przepisy obowiązujące w 2026 roku. Dowiesz się dokładnie, kiedy Twoje zobowiązania przestają być wymagalne i jak skutecznie usunąć negatywne wpisy z KRD, aby trwale odzyskać zdolność kredytową. Wyjaśnimy różnice między terminem 3 a 6 lat oraz podpowiemy, jakie kroki podjąć, by oczyścić swoją historię finansową. Zrozumienie mechanizmów czyszczenia baz to pierwszy krok do spokoju i odzyskania kontroli nad własną przyszłością, co dla mieszkańców Opola i okolic jest fundamentem bezpiecznego planowania inwestycji oraz stabilizacji finansowej.

Najważniejsze Wnioski

- Dowiesz się, że standardowy termin przedawnienia roszczeń majątkowych wynosi 6 lat, jednak w przypadku kredytów i działalności gospodarczej okres ten jest znacznie krótszy.

- Zrozumiesz, po jakim czasie przedawnia się dług w KRD i dlaczego pasywne czekanie na przedawnienie rzadko skutkuje automatycznym usunięciem negatywnego wpisu.

- Poznasz skuteczną procedurę składania sprzeciwu do zarządu KRD, która pozwala na wykreślenie niezasadnych lub przeterminowanych informacji o zadłużeniu.

- Nauczysz się, jak regularnie i bezkosztowo weryfikować swój status w bazach dłużników, aby uniknąć przykrego zaskoczenia podczas wizyty w banku.

- Odkryjesz, jak współpraca z lokalnymi ekspertami z Opola pomaga w bezpiecznym przejściu przez proces oddłużania i odbudowy wiarygodności finansowej.

Terminy przedawnienia długu w 2026 roku – co mówią przepisy?

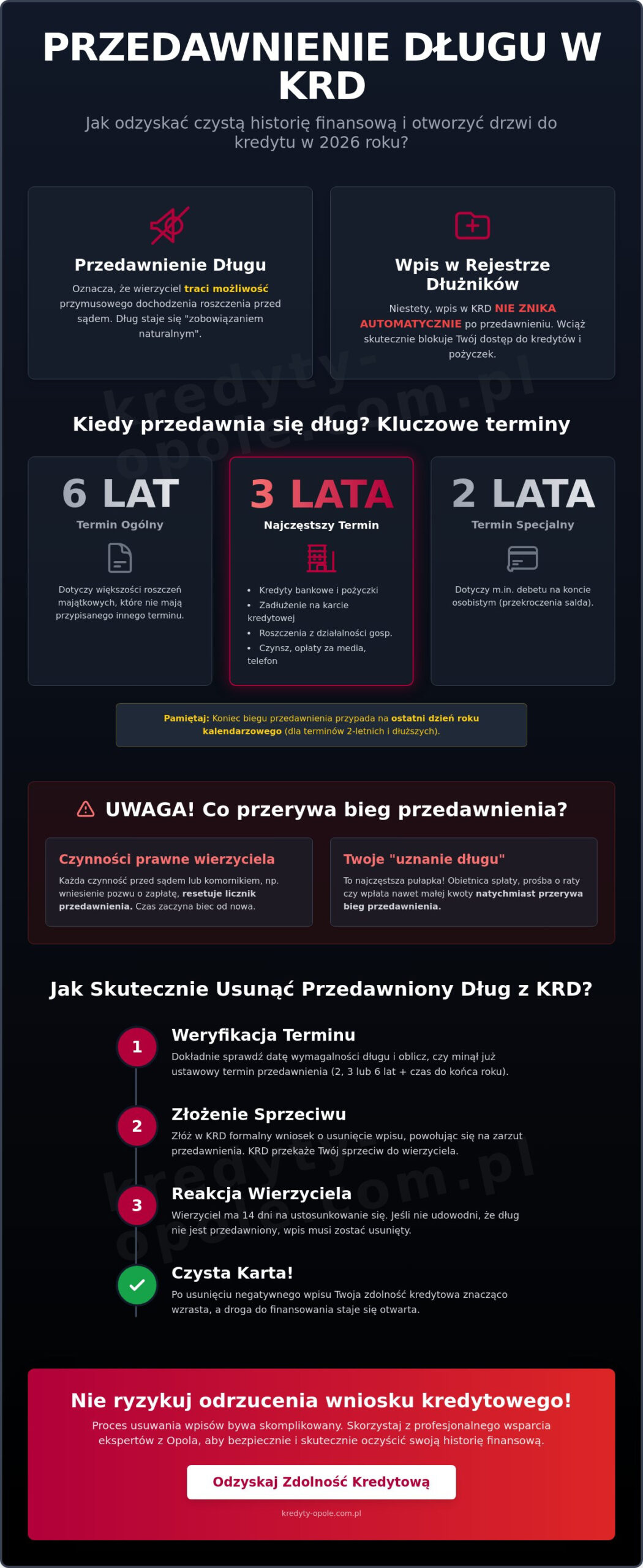

Zrozumienie tego, po jakim czasie przedawnia się dług w KRD, wymaga najpierw spojrzenia na fundamenty polskiego prawa cywilnego. Przedawnienie nie oznacza całkowitego zniknięcia zobowiązania, lecz sytuację, w której wierzyciel traci możliwość przymusowego dochodzenia roszczenia przed sądem. Od tego momentu dług staje się tzw. zobowiązaniem naturalnym. Jeśli sprawdzimy, co mówią przepisy o przedawnieniu zawarte w Kodeksie cywilnym, zauważymy, że od wielkiej nowelizacji z 2018 roku podstawowy termin wynosi 6 lat. Istnieje jednak szereg wyjątków, które są kluczowe dla osób starających się np. o kredyt gotówkowy czy konsolidacyjny.

Ważnym detalem w 2026 roku pozostaje sposób obliczania daty końcowej. Zgodnie z prawem, koniec biegu przedawnienia przypada na ostatni dzień roku kalendarzowego, chyba że termin ten jest krótszy niż dwa lata. Oznacza to, że jeśli Twój dług stał się wymagalny w marcu 2020 roku i obowiązuje go sześcioletni okres, przedawni się on dopiero 31 grudnia 2026 roku. Ta zasada ma ogromne znaczenie przy planowaniu procesu czyszczenia baz dłużników, ponieważ to właśnie po tej dacie wpis w rejestrach staje się łatwiejszy do podważenia.

Kiedy dług przedawnia się po 3 latach?

Dla większości zobowiązań finansowych, z którymi borykają się nasi klienci w Opolu, okres oczekiwania jest znacznie krótszy niż standardowe 6 lat. Trzyletni termin przedawnienia ma zastosowanie do:

- Roszczeń o świadczenia okresowe, do których zaliczamy odsetki, czynsz, opłaty za media czy abonamenty telekomunikacyjne.

- Długów wynikających z prowadzenia działalności gospodarczej, co dotyczy również kredytów obrotowych dla firm.

- Kredytów bankowych, zadłużenia na kartach kredytowych oraz debetów w koncie, ponieważ banki udzielają ich w ramach swojej profesjonalnej działalności.

Warto pamiętać, że debet na koncie osobistym przedawnia się jeszcze szybciej, bo już po 2 latach. Krótsze terminy to realna szansa na szybszy powrót do stabilności finansowej, o ile nie popełnisz błędów, które mogą zresetować ten czas.

Przerwanie biegu przedawnienia – pułapki wierzycieli

Wierzyciele i firmy windykacyjne doskonale wiedzą, po jakim czasie przedawnia się dług w KRD, dlatego często stosują techniki mające na celu przerwanie biegu przedawnienia. Każda skuteczna czynność przed sądem lub komornikiem, jak wniesienie pozwu o zapłatę czy wniosek o nadanie klauzuli wykonalności, sprawia, że licznik bije od nowa. W 2026 roku sądy z urzędu badają przedawnienie w sprawach z udziałem konsumentów, co daje dłużnikom większe poczucie bezpieczeństwa.

Największą pułapką pozostaje jednak tzw. uznanie długu. Może do niego dojść nawet podczas zwykłej rozmowy telefonicznej, jeśli zadeklarujesz chęć spłaty części kwoty lub poprosisz o rozłożenie zadłużenia na raty. Takie działanie jest traktowane jako przyznanie się do długu i natychmiastowo przerywa bieg przedawnienia. Właśnie dlatego tak ważne jest profesjonalne wsparcie w kontaktach z wierzycielami, które oferujemy jako niezależni doradcy, pomagając uniknąć kosztownych pomyłek prawnych.

Dług w KRD a przedawnienie – czy wpis znika automatycznie?

Powszechnym mitem jest przekonanie, że z chwilą upływu terminów ustawowych negatywny wpis w rejestrze biur informacji gospodarczej wyparowuje samoczynnie. Rzeczywistość prawna w 2026 roku jest jednak inna. Przedawnienie roszczenia nie powoduje, że dług przestaje istnieć. Zmienia się on jedynie w tzw. zobowiązanie naturalne. Oznacza to, że wierzyciel nie może już skutecznie dochodzić zapłaty przed sądem czy za pośrednictwem komornika, ale samo roszczenie wciąż figuruje w jego księgach. Ponieważ Krajowy Rejestr Długów jest bazą danych, a nie organem orzekającym, nie posiada on uprawnień ani mechanizmów do samodzielnego monitorowania statusu prawnego milionów wpisów.

Analitycy bankowi oraz doradcy finansowi często podkreślają, że dług w KRD a przedawnienie to dwie odrębne kwestie, które wymagają indywidualnego podejścia. Wierzyciel ma ustawowy obowiązek aktualizacji informacji w ciągu 14 dni od wystąpienia istotnych zmian, na przykład spłaty zadłużenia. Jednak w przypadku przedawnienia, firmy często zwlekają z jakimkolwiek ruchem, licząc na niewiedzę dłużnika. System KRD nie usunie wpisu bez wyraźnego sygnału od wierzyciela lub prawomocnego orzeczenia sądu, co sprawia, że pasywne czekanie na to, po jakim czasie przedawnia się dług w KRD, rzadko przynosi oczekiwany efekt w postaci czystego raportu.

Legalność wpisu przedawnionego zobowiązania

Zgodnie z Art. 14 ustawy o udostępnianiu informacji gospodarczych, wierzyciel może przekazać dane o dłużniku do biura, jeśli spełnione są konkretne przesłanki. Co ważne, prawo zabrania wpisywania do baz długów, które w momencie dokonywania wpisu były już przedawnione. Jeśli jednak przedawnienie nastąpiło w trakcie trwania wpisu, sytuacja staje się bardziej złożona. W 2026 roku utrzymywanie takiej informacji bez stosownej adnotacji może być uznane za naruszenie dóbr osobistych, ponieważ drastycznie obniża Twój scoring kredytowy i uniemożliwia korzystanie z produktów finansowych, takich jak kredyt konsolidacyjny czy pożyczka pod zastaw nieruchomości.

Oznaczenie długu jako przedawniony

Jeśli wierzyciel dowie się o przedawnieniu, powinien niezwłocznie uzupełnić wpis o tę informację. Niestety, dla analityka bankowego adnotacja o przedawnieniu jest sygnałem, że dłużnik nie wywiązał się ze swoich zobowiązań i uniknął zapłaty jedynie dzięki upływowi czasu. Taka „pamiątka” w systemie jest niemal tak samo szkodliwa jak aktywny dług. Banki wciąż odmawiają finansowania, widząc brak rzetelności w przeszłości. Dlatego samo oznaczenie długu to tylko półśrodek. Jeśli chcesz trwale poprawić swoją sytuację, warto sprawdzić, jak pomagamy weryfikować poprawność takich wpisów i skutecznie dążyć do ich całkowitego wykreślenia z rejestrów.

Jak sprawdzić swoje zadłużenie w KRD i innych bazach?

Zanim zaczniesz analizować, po jakim czasie przedawnia się dług w KRD, musisz najpierw uzyskać dostęp do konkretnych dat zapisanych w systemie. Wiedza teoretyczna o przepisach to tylko połowa sukcesu. Prawdziwa walka o czysty raport zaczyna się od rzetelnej analizy dokumentów. W 2026 roku każdy konsument ma prawo do bezpłatnego sprawdzenia swoich danych w Krajowym Rejestrze Długów raz na 6 miesięcy. To kluczowe narzędzie, które pozwala monitorować, czy wierzyciele nie wpisali do bazy zobowiązań, które zgodnie z prawem powinny zostać już usunięte lub oznaczone jako przedawnione.

Warto pamiętać, że KRD to tylko jeden z kilku graczy na rynku informacji gospodarczej. Aby mieć pełen obraz swojej sytuacji finansowej, należy sprawdzić również inne rejestry, takie jak BIG InfoMonitor czy ERIF. Równie istotna jest baza BIK, która gromadzi historię Twoich kredytów i pożyczek, a nie tylko informacje o zaległościach. Dopiero zestawienie danych ze wszystkich tych źródeł pozwala na skuteczne zaplanowanie procesu oddłużania. Jeśli przygotowujesz się do ważnej decyzji, jaką jest kredyt konsolidacyjny, taka weryfikacja jest wręcz niezbędna.

Krok po kroku: Pobieranie raportu z KRD

Proces rejestracji na portalu KRD.pl jest intuicyjny, ale wymaga przejścia rygorystycznej weryfikacji tożsamości. Możesz to zrobić, przesyłając skan dowodu osobistego lub wykonując przelew weryfikacyjny na symboliczną kwotę 1 PLN. Po aktywacji konta w panelu użytkownika szukaj opcji „Sprawdź, czy jesteś w KRD”. Pobrany Raport o Sobie zawiera listę wszystkich wierzycieli, kwoty zadłużenia oraz daty dopisania informacji do rejestru. Pamiętaj, że konsument trafia do bazy, gdy jego dług wynosi minimum 200 PLN i jest przeterminowany o co najmniej 30 dni.

Weryfikacja daty wymagalności roszczenia

Kluczem do sukcesu jest odnalezienie w raporcie daty wymagalności długu. To właśnie od tego dnia, a nie od daty wpisu do KRD, zaczynamy liczyć bieg przedawnienia. Jeśli chcesz precyzyjnie ustalić terminy przedawnienia długu w Twoim konkretnym przypadku, musisz sprawdzić, kiedy minął termin płatności ostatniej raty lub faktury. Często zdarza się, że wierzyciele wpisują dług do bazy tuż przed upływem terminu przedawnienia, co jest ich ostatnią próbą wywarcia presji na dłużniku.

Obliczanie, czy od daty wymagalności minęły już 3 lub 6 lat, bywa skomplikowane ze względu na wspomnianą wcześniej zasadę końca roku kalendarzowego. W przypadku trudnych wpisów, gdzie daty są niejasne lub wierzyciel dokonał cesji długu na fundusz sekurytyzacyjny, warto skorzystać z pomocy ekspertów. W naszym biurze w Opolu codziennie pomagamy klientom czytać te raporty i wskazywać, które wpisy kwalifikują się do natychmiastowego usunięcia, torując drogę do odzyskania wiarygodności w oczach banków.

Procedura usuwania przedawnionego długu z KRD

Wiedza o tym, po jakim czasie przedawnia się dług w KRD, to tylko początek drogi do odzyskania finansowej wolności. Samo upłynięcie terminów 3 lub 6 lat nie sprawi, że wpis zniknie z systemu bez Twojej ingerencji. Pierwszym i najważniejszym krokiem jest skierowanie oficjalnego wezwania do wierzyciela. W piśmie tym należy jednoznacznie wskazać na fakt przedawnienia roszczenia i zażądać niezwłocznej aktualizacji lub całkowitego usunięcia wpisu z bazy. Wierzyciel ma ustawowe 14 dni na reakcję. Jeśli w tym czasie nie dopełni obowiązku, otwiera się droga do bardziej zdecydowanych kroków prawnych.

W sytuacjach, gdy wierzyciel ignoruje wezwania lub kwestionuje fakt przedawnienia, kolejnym etapem jest złożenie sprzeciwu bezpośrednio do zarządu Krajowego Rejestru Długów. Biuro Informacji Gospodarczej pełni rolę administratora danych i ma obowiązek zweryfikować zasadność Twojego zgłoszenia. Jeśli spór jest skomplikowany, warto zaangażować instytucje ochrony konsumenta. Rzecznik Finansowy oraz UOKiK to potężni sojusznicy, którzy mogą interweniować w przypadku uporczywego utrzymywania nieaktualnych informacji o zadłużeniu.

Skuteczny sprzeciw do KRD – co musi zawierać?

Nawet jeśli teoretycznie wiesz, po jakim czasie przedawnia się dług w KRD, udowodnienie tego przed biurem wymaga precyzji i konkretnych dowodów. Prawidłowo skonstruowany sprzeciw powinien opierać się na twardych faktach. Zwróć uwagę na następujące elementy:

- Dokładne wskazanie numeru wpisu oraz danych wierzyciela, którego dotyczy reklamacja.

- Uzasadnienie prawne powołujące się na konkretne artykuły Kodeksu cywilnego dotyczące przedawnienia roszczeń.

- Załączniki w postaci kopii dokumentów potwierdzających datę wymagalności długu, np. ostatnią fakturę lub wyrok sądu.

- Oświadczenie o braku jakichkolwiek czynności przerywających bieg przedawnienia w danym okresie.

KRD ma zazwyczaj 21 dni na rozpatrzenie takiej reklamacji. W tym czasie wpis może zostać zablokowany do wyświetlania dla osób trzecich, co jest istotne, jeśli właśnie ubiegasz się o finansowanie.

Kiedy warto skorzystać z pomocy profesjonalisty?

Samodzielna walka z dużymi firmami windykacyjnymi bywa wyczerpująca, zwłaszcza gdy dług był wielokrotnie sprzedawany. Nowi wierzyciele często celowo wprowadzają w błąd co do daty wymagalności, by utrudnić proces czyszczenia baz. Profesjonalne oddłużanie to usługa kompleksowa, która obejmuje nie tylko KRD, ale również czyszczenie historii w BIK oraz innych rejestrach BIG. Pozwala to na realne odzyskanie zdolności do uzyskania kredytu gotówkowego czy hipotecznego.

Jeśli Twoje pisma pozostają bez odpowiedzi, a stare wpisy wciąż blokują Twoje plany, nie czekaj na cud. Zapraszamy na bezpłatną analizę Twojej sytuacji w naszym biurze, gdzie sprawdzimy, które wpisy kwalifikują się do usunięcia i zajmiemy się formalnościami w Twoim imieniu.

Odzyskaj zdolność kredytową z Opolskim Centrum Kredytowym

Zrozumienie tego, po jakim czasie przedawnia się dług w KRD, to fundament, na którym budujemy Twoje bezpieczeństwo finansowe. Jednak samo wykreślenie starego wpisu to zazwyczaj dopiero połowa drogi do uzyskania finansowania na atrakcyjnych warunkach. W Opolskim Centrum Kredytowym podchodzimy do problemu kompleksowo. Nasza rola zaczyna się od głębokiej, profesjonalnej analizy wszystkich raportów: BIK, KRD oraz pozostałych biur informacji gospodarczej. Dzięki temu nasi klienci z Opola i całego regionu zyskują pełen obraz swojej sytuacji, bez domysłów i niepewności.

Jako niezależni doradcy przejmujemy na siebie ciężar formalności. Pomagamy w trudnych negocjacjach z wierzycielami oraz funduszami sekurytyzacyjnymi, które często próbują dochodzić przedawnionych roszczeń. Nasze doświadczenie pokazuje, że profesjonalnie przygotowana argumentacja prawna skraca proces czyszczenia baz o wiele tygodni. Co najważniejsze, nasze wsparcie na etapie analizy i doradztwa jest całkowicie bezpłatne, co stanowi fundament naszej strategii budowania zaufania z mieszkańcami Opolszczyzny.

Dlaczego samo usunięcie długu to za mało?

Często spotykamy się z sytuacją, gdy klient dysponuje już czystym raportem, a mimo to bank odrzuca jego wniosek. Dzieje się tak, ponieważ po usunięciu negatywnych wpisów Twoja historia kredytowa staje się „pusta”, co dla systemów scoringowych w 2026 roku bywa równie ryzykowne jak dawne zaległości. Strategia finansowa musi więc obejmować budowanie nowej, pozytywnej wiarygodności od zera. Właśnie tutaj kluczową rolę odgrywa kredyt konsolidacyjny, który pozwala uporządkować domowy budżet i zamienić drogie chwilówki na jedną, niską ratę bankową.

Naszym celem jest przeprowadzenie Cię przez cały proces: od momentu, gdy sprawdzasz, po jakim czasie przedawnia się dług w KRD, aż po wypłatę nowego kredytu na oświadczenie lub kredytu hipotecznego. Pomagamy zaplanować kroki tak, aby każdy kolejny miesiąc terminowych spłat pracował na Twój wysoki scoring w przyszłości.

Twoje biuro doradztwa w Opolu

W dobie wszechobecnych infolinii i zautomatyzowanych czatów, my stawiamy na relacyjność i partnerstwo. Zapraszamy do naszego biura w Opolu na osobiste spotkanie. Rozmowa twarzą w twarz z ekspertem pozwala na dokładne omówienie niuansów, których nie wyłapie żaden algorytm. Działamy lokalnie, znamy specyfikę tutejszego rynku finansowego i posiadamy szeroką sieć partnerstw instytucjonalnych, co daje nam przewagę w negocjowaniu indywidualnych warunków dla naszych klientów.

Nie pozwól, aby stare błędy z przeszłości definiowały Twoje jutro. Jeśli czujesz, że gąszcz procedur Cię przytłacza, oddaj swoje sprawy w ręce profesjonalistów, którzy przejmą ciężar formalności. Zapraszamy do kontaktu i darmowej analizy Twojej sytuacji, podczas której wspólnie wypracujemy plan powrotu do pełnej sprawności finansowej.

Zacznij budować swoją przyszłość finansową już dziś

Droga do odzyskania pełnej wiarygodności bywa kręta, ale zrozumienie aktualnych przepisów na 2026 rok to pierwszy krok do sukcesu. Pamiętaj, że kluczem do czystego raportu nie jest samo pasywne czekanie, lecz aktywne egzekwowanie swoich praw wobec wierzycieli. Wiedza o tym, po jakim czasie przedawnia się dług w KRD, daje Ci realne narzędzie do zakwestionowania wpisów, które blokują Twoje plany życiowe i zawodowe. Usunięcie przeterminowanych zobowiązań otwiera drzwi do nowoczesnych produktów bankowych i pozwala na nowo planować większe inwestycje.

Nie musisz przechodzić przez skomplikowane procedury oddłużania samodzielnie. Nasze wieloletnie doświadczenie w prowadzeniu trudnych spraw oraz wysoka skuteczność w czyszczeniu negatywnych wpisów to Twoje wsparcie w walce o finansową wolność. Zapraszamy do naszego biura w centrum Opola, gdzie w spokojnej atmosferze opracujemy strategię naprawczą dla Twojego scoringu. Umów się na bezpłatną analizę Twoich raportów KRD i BIK w Opolu i przekonaj się, że wyjście na prostą jest możliwe szybciej, niż myślisz. Twoja nowa historia kredytowa zaczyna się od jednego, zdecydowanego kroku.

Często Zadawane Pytania

Czy przedawniony dług w KRD sam znika po jakimś czasie?

Przedawniony dług nie znika z rejestru automatycznie. Choć po upływie terminów ustawowych wierzyciel traci możliwość przymusowej egzekucji, samo zobowiązanie wciąż istnieje w formie długu naturalnego. Systemy biur informacji gospodarczej nie monitorują samodzielnie statusu prawnego wpisów. Oznacza to, że musisz wykazać aktywność i złożyć stosowny wniosek do wierzyciela lub zarządu biura, aby informacja o przedawnieniu została uwzględniona lub wpis usunięty.

Jak napisać pismo o usunięcie przedawnionego długu z KRD?

Skuteczne pismo powinno zawierać precyzyjne dane wierzyciela, numer wpisu oraz konkretną podstawę prawną z Kodeksu cywilnego. Należy jednoznacznie wskazać datę wymagalności długu oraz fakt, że termin przedawnienia upłynął bez przerwania jego biegu przez czynności sądowe czy komornicze. Takie wezwanie najlepiej wysłać listem poleconym za potwierdzeniem odbioru, co stanowi kluczowy dowód w przypadku ewentualnego sporu przed organami nadzorczymi.

Czy po 10 latach dług w KRD nadal jest widoczny?

Dane o zadłużeniu mogą być przechowywane w KRD maksymalnie przez 10 lat od dnia ich przekazania przez wierzyciela. Istnieje jednak dodatkowe ograniczenie, które mówi, że wpis nie może widnieć dłużej niż 3 lata od ostatniej aktualizacji danych. W praktyce oznacza to, że bardzo stare długi powinny zostać usunięte z systemu, chyba że wierzyciel regularnie odświeżał informację w bazie.

Czy bank widzi przedawniony dług w KRD przy wniosku o kredyt?

Tak, bank widzi każdy aktywny wpis podczas weryfikacji Twojej zdolności kredytowej. Nawet jeśli dług jest oznaczony jako przedawniony, dla analityka bankowego jest to sygnał o braku rzetelności w przeszłości. Taka informacja drastycznie obniża Twój scoring i zazwyczaj prowadzi do odrzucenia wniosku. Dlatego tak ważne jest całkowite wykreślenie wpisu przed staraniem się o kredyt hipoteczny czy kredyt gotówkowy.

Ile kosztuje usunięcie wpisu z KRD przez doradcę w Opolu?

W Opolskim Centrum Kredytowym analiza Twoich raportów z baz KRD, BIK oraz BIG jest całkowicie bezpłatna. Nie pobieramy opłat za wstępną weryfikację dokumentów i ocenę szans na wykreślenie negatywnych wpisów. Ewentualne koszty dalszego prowadzenia sprawy i negocjacji z wierzycielami są ustalane indywidualnie, zależnie od stopnia skomplikowania sytuacji prawnej danego długu.

Czy firma windykacyjna może wpisać mnie do KRD za stary dług?

Firma windykacyjna nie ma prawa wpisać Cię do rejestru, jeśli dług był już przedawniony w momencie dokonywania zgłoszenia. Jest to istotne zabezpieczenie dla konsumentów, które zapobiega „wskrzeszaniu” bardzo starych roszczeń poprzez biura informacji gospodarczej. Jeśli jednak wpis został dokonany przed upływem terminu przedawnienia, może on legalnie widnieć w bazie do czasu jego wygaśnięcia lub spłaty.

Co zrobić, gdy KRD odmawia usunięcia wpisu mimo przedawnienia?

W przypadku odmowy należy złożyć oficjalny sprzeciw do zarządu biura, dołączając dowody na upływ terminów płatności. Jeśli to nie przyniesie skutku, kolejnym krokiem jest interwencja u Rzecznika Finansowego lub skarga do Urzędu Ochrony Konkurencji i Konsumentów. W sytuacjach spornych warto skorzystać z pomocy profesjonalnego doradcy, który wie, po jakim czasie przedawnia się dług w KRD i jak skutecznie argumentować Twoje racje przed instytucjami.

Jak sprawdzić KRD za darmo w 2026 roku?

Każdy konsument ma prawo do bezpłatnego pobrania Raportu o Sobie raz na 6 miesięcy bezpośrednio przez portal KRD.pl. Proces wymaga założenia konta i potwierdzenia tożsamości, co można zrobić za pomocą skanu dowodu osobistego lub przelewu weryfikacyjnego na kwotę 1 PLN. Regularne sprawdzanie raportu pozwala na szybką reakcję w przypadku pojawienia się niezasadnych wpisów i ochronę Twojego scoringu kredytowego.