Czy zastanawiałeś się kiedyś, czy ogłoszenie upadłości to faktycznie jedyny sposób na odzyskanie spokoju, czy może zbyt radykalny krok, który niepotrzebnie zamknie Ci drogę do finansowania na wiele lat? Wiemy doskonale, jak wyczerpujące są codzienne telefony od windykatorów i widok kolejnego zajęcia komorniczego na koncie, gdy kwota netto na przelewie ledwo pokrywa koszty życia. Poczucie tkwienia w pętli zadłużenia jest paraliżujące, dlatego kluczowe jest precyzyjne ustalenie, kiedy warto ogłosić upadłość konsumencką Opole oferuje w tym zakresie konkretne ścieżki prawne, ale nie każda z nich musi być dla Ciebie optymalna.

Z tego przewodnika dowiesz się, kiedy upadłość jest faktycznie jedynym wyjściem, a kiedy lepiej postawić na profesjonalne oddłużanie lub konsolidację, by uratować swoją zdolność kredytową. Jako lokalni eksperci stawiamy na rzetelność i spokój, dlatego zamiast krzykliwych haseł, przedstawimy Ci konkretne dane i analizę możliwości. Przyjrzymy się aktualnym faktom na 2026 rok, sprawdzimy, jakie kwoty są chronione przed syndykiem i pomożemy Ci ocenić, czy Twoja sytuacja kwalifikuje się do tak zwanej opcji atomowej. Dzięki tej wiedzy odzyskasz pełną kontrolę nad swoim budżetem i wybierzesz rozwiązanie, które pozwoli Ci znów planować przyszłość bez paraliżującego strachu przed kolejnym dniem.

Najważniejsze Wnioski

- Dowiesz się, jak odróżnić sytuację wymagającą drogi sądowej od momentu, w którym kredyt konsolidacyjny może jeszcze uratować Twój majątek i zdolność kredytową.

- Poznasz konkretne sygnały ostrzegawcze, takie jak raty przekraczające 70% dochodu, które wskazują, kiedy warto ogłosić upadłość konsumencką Opole to lokalizacja, w której możesz liczyć na rzetelną ocenę swojej sytuacji.

- Zrozumiesz, jakie zmiany w prawie przyniósł rok 2026 i w jaki sposób chronione jest Twoje minimalne wynagrodzenie przed zajęciem przez syndyka.

- Otrzymasz praktyczną instrukcję, jak przygotować listę wierzycieli i przeanalizować raport BIK, aby skutecznie przejść przez procedurę oddłużania.

- Odkryjesz korzyści z profesjonalnego audytu finansowego, który pozwoli Ci obiektywnie ocenić szanse na wyjście z pętli zadłużenia przy zachowaniu spokoju i bezpieczeństwa.

Czym jest upadłość konsumencka i jakie zmiany przyniósł rok 2026?

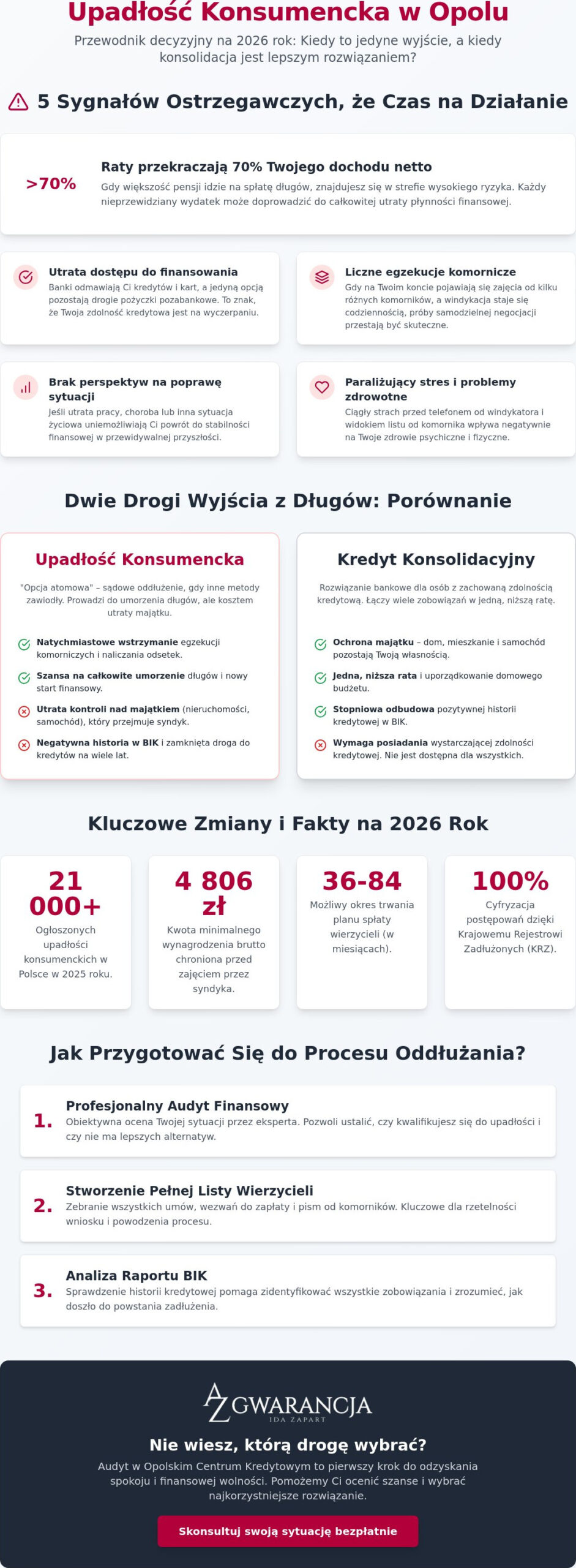

Upadłość konsumencka przestała być postrzegana jako porażka, a stała się skutecznym narzędziem prawnym dla osób, które znalazły się w finansowej matni. To sformalizowane postępowanie sądowe dedykowane osobom fizycznym nieprowadzącym działalności gospodarczej. Głównym celem procesu jest całkowite lub częściowe oddłużenie osoby niewypłacalnej przy jednoczesnym, możliwie najwyższym zaspokojeniu roszczeń wierzycieli. Prawna definicja upadłości konsumenckiej ewoluowała przez lata, stając się coraz bardziej przystępną dla dłużników. W 2025 roku w całej Polsce ogłoszono ponad 21 tysięcy upadłości, a dane z pierwszych miesięcy 2026 roku wskazują, że liczba ta nadal rośnie, regularnie przekraczając 2 000 przypadków miesięcznie. Jeśli zastanawiasz się, kiedy warto ogłosić upadłość konsumencką Opole jest miejscem, gdzie lokalny Sąd Rejonowy sprawnie proceduje wnioski mieszkańców regionu, biorąc pod uwagę specyfikę lokalnego rynku pracy i zadłużenia.

Rok 2026 przyniósł istotne zmiany w dynamice postępowań. Dzięki pełnej cyfryzacji w ramach Krajowego Rejestru Zadłużonych, obieg dokumentów między syndykiem a sądem uległ znacznemu przyspieszeniu. Nowe propozycje legislacyjne kładą większy nacisk na automatyzację umorzeń po zakończeniu planu spłaty, co skraca okres niepewności dłużnika. Analiza sytuacji w Opolu pokazuje, że kluczem do sukcesu jest rzetelne przygotowanie wniosku, który uwzględni wszystkich wierzycieli, od instytucji bankowych po lokalne firmy windykacyjne.

Kto może ogłosić upadłość w 2026 roku?

Podstawowym warunkiem jest stan niewypłacalności. Sąd uznaje dłużnika za niewypłacalnego, gdy utracił on zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych, a stan ten ma charakter trwały. W 2026 roku przepisy nadal pozwalają na ogłoszenie upadłości osobom, które doprowadziły do długów wskutek rażącego niedbalstwa. W takim scenariuszu plan spłaty może zostać jednak wydłużony do okresu od 36 do 84 miesięcy. Wyraźnym trendem na Opolszczyźnie jest rosnąca liczba wniosków od byłych przedsiębiorców. Osoby te, po zamknięciu małych firm, zostają z długami biznesowymi, które mogą teraz skutecznie umorzyć w trybie konsumenckim. Sąd w Opolu bada przede wszystkim, czy dłużnik nie ukrywa majątku i czy podane we wniosku informacje są zgodne z prawdą.

Skutki ogłoszenia upadłości – co zyskujesz, a co tracisz?

Największą korzyścią jest natychmiastowe wstrzymanie wszystkich egzekucji komorniczych. Z chwilą wydania postanowienia o upadłości, komornik musi zaprzestać działań, a naliczanie karnych odsetek zostaje przerwane. To moment, w którym odzyskujesz spokój psychiczny. Musisz jednak wiedzieć, że Twoim majątkiem zaczyna zarządzać syndyk. Jego wynagrodzenie, które w 2026 roku waha się od 2 307 zł do 18 457 zł, jest pokrywane z Twoich aktywów lub tymczasowo przez Skarb Państwa. Syndyk ma obowiązek zostawić Ci kwotę na utrzymanie, która nie może być niższa niż minimalne wynagrodzenie (obecnie 4 806 zł brutto). Tracisz kontrolę nad nieruchomościami czy samochodem, które wejdą w skład masy upadłości. Jeśli Twoim celem jest ochrona domu przed sprzedażą, warto najpierw sprawdzić, czy kredyt konsolidacyjny nie pozwoli Ci wyjść z długów bez angażowania sądu.

Kiedy warto ogłosić upadłość konsumencką? 5 sygnałów ostrzegawczych

Rozpoznanie momentu, w którym domowy budżet przestaje być sterowalny, to najważniejszy krok w procesie oddłużania. Często dłużnicy zwlekają z decyzją, licząc na nagły zwrot akcji, co zazwyczaj prowadzi do drastycznego wzrostu odsetek i kosztów windykacji. Aby obiektywnie ocenić, kiedy warto ogłosić upadłość konsumencką Opole i jego mieszkańcy powinni zwrócić uwagę na konkretne wskaźniki ekonomiczne. Jeśli Twoje miesięczne zobowiązania przekraczają 70% dochodu netto, znajdujesz się w strefie wysokiego ryzyka, gdzie każda drobna awaria czy choroba może całkowicie zablokować płatność rat.

Istnieje pięć kluczowych sygnałów, które sugerują, że droga sądowa może być najrozsądniejszym wyborem:

- Brak dostępu do produktów bankowych: Twoja ocena w BIK jest tak niska, że żaden bank nie udzieli Ci finansowania na spłatę obecnych długów.

- Pętla chwilówek: Spłacasz stare pożyczki nowymi, zaciąganymi na coraz gorszych warunkach, co tylko powiększa kapitał do spłaty.

- Agresywna egzekucja: Zajęcia komornicze na pensji sprawiają, że po opłaceniu czynszu i mediów brakuje Ci środków na jedzenie i leki.

- Trwała utrata dochodów: Poważna choroba, wypadek lub orzeczona niepełnosprawność uniemożliwiają powrót do pracy zarobkowej.

- Brak majątku na spłatę: Suma Twoich długów wielokrotnie przewyższa wartość wszystkiego, co posiadasz, a perspektywa ich spłaty w ciągu najbliższych 10 lat jest nierealna.

Zanim jednak podejmiesz ostateczne kroki prawne, warto sprawdzić, czy profesjonalny kredyt konsolidacyjny nie pozwoliłby na połączenie rat w jedną, znacznie niższą kwotę, co mogłoby uratować Twoją historię kredytową.

Niewypłacalność – jak ją zdefiniować samodzielnie?

Zgodnie z prawem niewypłacalność to stan, w którym dłużnik nie wykonuje swoich wymagalnych zobowiązań pieniężnych. W praktyce stosuje się tzw. test trzech miesięcy. Jeśli Twoje opóźnienia w płatnościach stały się regułą i trwają dłużej niż kwartał, Sąd Rejonowy w Opolu uzna domniemanie niewypłacalności. Przygotowując się do wniosku, musisz rzetelnie zestawić sumę wszystkich zobowiązań z realną wartością swojego majątku. Dokumentacja finansowa, w tym wyciągi z kont i umowy kredytowe, stanowią fundament oceny sędziego. Bardzo pomocny w tym procesie jest oficjalny praktyczny poradnik dłużnika, który precyzyjnie wyjaśnia, jakie dokumenty są niezbędne do udowodnienia stanu niewypłacalności.

Sytuacje życiowe, które uzasadniają wniosek o upadłość

Sądy w 2026 roku kładą duży nacisk na tzw. moralność płatniczą, jednak wykazują zrozumienie dla nagłych zdarzeń losowych. Upadłość często staje się jedyną drogą po traumatycznych wydarzeniach, takich jak nagły rozwód, który dzieli dochody na pół przy zachowaniu pełnych kosztów utrzymania domu, czy śmierć współmałżonka będącego głównym żywicielem rodziny. Działanie pod presją czasu jest tu kluczowe. Im szybciej złożysz wniosek po wystąpieniu trwałej niewypłacalności, tym mniejsza będzie masa upadłościowa do podziału i krótszy czas trwania całego stresującego procesu.

Upadłość czy kredyt konsolidacyjny? Wybór optymalnej drogi w Opolu

Wybór między drogą sądową a bankową restrukturyzacją to moment, który zadecyduje o Twoim komforcie finansowym na najbliższą dekadę. W Opolu często spotykamy się z przekonaniem, że upadłość to najszybsza metoda na pozbycie się problemów. Prawda jest jednak bardziej złożona. Upadłość to „opcja atomowa”, która wiąże się z utratą majątku i drastycznym obniżeniem wiarygodności w oczach instytucji finansowych nawet na 10 lat. Zanim uznasz, że to jedyne wyjście, warto przeanalizować, kiedy warto ogłosić upadłość konsumencką Opole jako miasto wojewódzkie daje dostęp do szerokiej gamy narzędzi oddłużeniowych, w tym do profesjonalnej konsolidacji, która pozwala zachować dom lub mieszkanie.

Koszty obu rozwiązań różnią się od siebie w sposób zasadniczy. Choć opłata sądowa od wniosku o upadłość wynosi zaledwie 30 zł, to wynagrodzenie syndyka, pokrywane z Twojego majątku, może wynieść od 2 307 zł do nawet 18 457 zł w 2026 roku. W przypadku kredytu konsolidacyjnego głównym kosztem jest odsetkowa obsługa długu, jednak w zamian zyskujesz czystą kartę w BIK po spłacie zobowiązania. Często pierwszym krokiem, jaki podejmujemy w pracy z klientami, jest czyszczenie BIK i usunięcie negatywnych wpisów o spłaconych już długach. Taki zabieg potrafi podnieść scoring na tyle, by restrukturyzacja stała się możliwa bez udziału sądu.

Kiedy konsolidacja jest lepsza od upadłości?

Jeśli posiadasz nieruchomość, którą chcesz zachować za wszelką cenę, konsolidacja jest niemal zawsze lepszym wyborem. Syndyk w procesie upadłościowym ma obowiązek spieniężyć Twój majątek, by zaspokoić wierzycieli. Kredyt konsolidacyjny w Opolu pozwala na połączenie wielu drogich pożyczek i chwilówek w jeden produkt z niższą ratą, dopasowaną do Twoich stabilnych dochodów. To idealna ścieżka dla osób, które chcą wrócić na rynek kredytowy w niedalekiej przyszłości, np. planując zakup auta czy rozwój zawodowy. Pozwala to na uniknięcie stygmatyzacji w publicznych rejestrach zadłużonych.

Kiedy upadłość staje się jedynym logicznym wyjściem?

Istnieją sytuacje, w których matematyka finansowa nie pozostawia złudzeń. Jeśli Twoje zobowiązania wielokrotnie przewyższają wartość posiadanego majątku, a banki konsekwentnie odmawiają restrukturyzacji mimo wsparcia doradcy, droga sądowa staje się koniecznością. Sąd rygorystycznie bada warunki ogłoszenia upadłości, skupiając się na trwałym charakterze niewypłacalności. Gdy brak zdolności kredytowej jest definitywny, a egzekucje komornicze uniemożliwiają normalne funkcjonowanie, upadłość staje się jedynym sposobem na realne zatrzymanie spirali długu. Warto jednak pamiętać, że każda sytuacja jest indywidualna i wymaga chłodnej, merytorycznej analizy, zanim złoży się podpis pod wnioskiem do sądu.

Jak przygotować się do upadłości konsumenckiej krok po kroku?

Proces oddłużania nie zaczyna się w sali sądowej, lecz przy Twoim domowym biurku. Rzetelne przygotowanie dokumentacji to fundament, który decyduje o tym, czy wniosek zostanie rozpatrzony pozytywnie, czy odrzucony z przyczyn formalnych. Wiele osób zastanawia się, kiedy warto ogłosić upadłość konsumencką Opole i region opolski obsługiwane są przez Sąd Rejonowy, który wymaga precyzyjnego wykazania wszystkich wierzycieli. Pominięcie choćby jednego długu może zostać uznane za celowe zatajenie prawdy, co w skrajnych przypadkach zamyka drogę do oddłużenia na wiele lat.

Pierwszym krokiem jest pobranie pełnego raportu z Biura Informacji Kredytowej (BIK) oraz sprawdzenie wpisów w Krajowym Rejestrze Zadłużonych. Musisz widzieć dokładnie to samo, co widzą Twoi wierzyciele i sędzia orzekający. Następnie należy sporządzić listę wszystkich zobowiązań, uwzględniając nie tylko kapitał, ale i narosłe odsetki oraz koszty windykacji. Równie ważne jest przygotowanie rzetelnego uzasadnienia wniosku. Twoja historia finansowa musi być opisana szczerze, z uwzględnieniem zdarzeń losowych, które doprowadziły do niewypłacalności. Jeśli czujesz, że ten etap Cię przerasta, zespół ekspertów z Opolskie Centrum Kredytowe pomoże Ci ocenić realne szanse na pomyślny przebieg procesu i sprawdzi, czy nie istnieją alternatywne drogi wyjścia z długów.

Dokumentacja – serce Twojego wniosku

Sąd nie opiera się na deklaracjach, lecz na twardych dowodach. Musisz zgromadzić wszystkie umowy kredytowe, aneksy, wezwania do zapłaty oraz aktualne pisma od komorników. Jeśli przyczyną Twoich problemów była choroba lub nagła utrata pracy, niezbędne będą zaświadczenia lekarskie lub wypowiedzenia umów. Kluczowym elementem jest kompletny wykaz majątku. Musisz ujawnić wszystko: od nieruchomości i samochodów, po wartościowe ruchomości i udziały w spółkach. Próba ukrycia składników majątku przed syndykiem to najprostsza droga do oddalenia wniosku przez sąd w Opolu, co drastycznie pogarsza Twoją sytuację prawną.

Wybór pełnomocnika lub doradcy w Opolu

Rynek usług oddłużeniowych bywa trudny, dlatego warto postawić na lokalnych ekspertów, którzy znają specyfikę orzecznictwa w naszym regionie. Dobry doradca finansowy nie tylko przygotuje plan spłaty, ale przede wszystkim obiektywnie oceni, czy upadłość jest w Twoim przypadku konieczna. Unikaj firm obiecujących „magiczne” usunięcie długów w kilka dni bez żadnych konsekwencji. Prawdziwe oddłużanie to proces prawny i ekonomiczny, który wymaga czasu i rzetelności. Skorzystanie z bezpłatnej konsultacji pozwoli Ci uniknąć kosztownych błędów i da poczucie bezpieczeństwa w tym trudnym momencie życia. Jeśli chcesz sprawdzić swoje opcje bez żadnych zobowiązań, zachęcamy do kontaktu z naszym biurem w Opolu, gdzie wspólnie przeanalizujemy Twoją sytuację finansową i dobierzemy optymalną ścieżkę działania.

Dlaczego audyt w Opolskim Centrum Kredytowym to pierwszy krok do wolności?

Decyzja o podjęciu walki z zadłużeniem często wiąże się z ogromnym stresem i poczuciem zagubienia w gąszczu przepisów. W Opolskim Centrum Kredytowym wierzymy, że rzetelna informacja jest najlepszym lekiem na niepewność. Nasz audyt finansowy to nie tylko sucha analiza cyfr, lecz przede wszystkim budowanie strategii powrotu do finansowej równowagi. Precyzyjne ustalenie, kiedy warto ogłosić upadłość konsumencką Opole stawia przed swoimi mieszkańcami jako wyzwanie, któremu nie musisz stawiać czoła samotnie. Zapewniamy bezpłatną weryfikację Twojej sytuacji, która pozwoli Ci odzyskać poczucie kontroli nad własnym życiem.

Nasze doradztwo cechuje pełna obiektywność. Jako niezależny partner nie forsujemy jednego rozwiązania. Jeśli po analizie dokumentów i Twojej zdolności kredytowej uznamy, że upadłość jest w Twoim przypadku jedynym logicznym i bezpiecznym wyjściem, powiemy Ci to wprost. Często jednak okazuje się, że istnieje szansa na wdrożenie planu naprawczego. Dzięki narzędziom takim jak czyszczenie BIK czy profesjonalne oddłużanie, wielu naszych klientów uniknęło drogi sądowej, zachowując swój majątek i czystą kartę w rejestrach. Znamy lokalne procedury i współpracujemy z rzetelnymi kancelariami w Opolu, co gwarantuje, że proces przebiegnie sprawnie i zgodnie z aktualnymi wymogami prawnymi na rok 2026.

Nasze podejście do oddłużania

W pierwszej kolejności zawsze szukamy rozwiązań bankowych, które są mniej inwazyjne niż upadłość. Skupiamy się na restrukturyzacji zadłużenia i negocjacjach z instytucjami finansowymi. Pomagamy w uzyskaniu zawieszenia rat lub wydłużenia okresu spłaty, co realnie obniża miesięczne obciążenie budżetu domowego. Naszym priorytetem jest ochrona Twojej historii kredytowej wszędzie tam, gdzie jest to jeszcze możliwe. Więcej o naszych metodach przeczytasz w sekcji jak pomagamy naszym klientom, gdzie opisujemy realne scenariusze wyjścia z pętli zadłużenia.

Umów się na spotkanie w biurze w Opolu

Wiemy, jak ważne w sprawach finansowych jest zaufanie i dyskrecja. Zapraszamy Cię do naszego biura w Opolu na rozmowę twarzą w twarz, w spokojnej i profesjonalnej atmosferze. Przeanalizujemy Twoje umowy kredytowe, pisma od komorników oraz raporty z baz dłużników bez żadnych ukrytych kosztów za wstępną weryfikację. To moment, w którym nękające telefony od windykatorów przestają być Twoim jedynym punktem odniesienia, a ich miejsce zajmuje konkretny plan działania. Skontaktuj się z nami i sprawdź swoje opcje, aby przekonać się, że wyjście z długów jest możliwe, a spokój Twój i Twojej rodziny jest w zasięgu ręki.

Odzyskaj spokój i zacznij nowy rozdział finansowy

Wybór odpowiedniej ścieżki oddłużania to jedna z najważniejszych decyzji w Twoim życiu. Dowiedziałeś się już, że droga sądowa to skuteczne narzędzie, ale wiąże się ona z konkretnymi konsekwencjami dla Twojego majątku i przyszłej zdolności kredytowej. Kluczem do sukcesu jest precyzyjne ustalenie, kiedy warto ogłosić upadłość konsumencką Opole i lokalny rynek finansowy oferują przecież alternatywy, takie jak profesjonalna konsolidacja czy restrukturyzacja, które mogą uratować Twój dom przed sprzedażą przez syndyka.

W Opolskim Centrum Kredytowym od ponad 10 lat wspieramy mieszkańców regionu w najtrudniejszych przypadkach zadłużenia. Wiemy, że za każdym długiem stoi inna historia, dlatego stawiamy na rzetelny audyt i pełną transparentność. Nie musisz samodzielnie mierzyć się z presją windykatorów i skomplikowanymi procedurami prawnymi. Zamów bezpłatną analizę swojej sytuacji finansowej i skorzystaj z pierwszej, bezkosztowej konsultacji w naszym biurze. Wspólnie wypracujemy plan, który przywróci Ci bezpieczeństwo i pozwoli znów z nadzieją patrzeć w przyszłość.

Często zadawane pytania

Czy po ogłoszeniu upadłości konsumenckiej stracę mieszkanie w Opolu?

Tak, w większości przypadków nieruchomość wchodzi w skład masy upadłościowej i zostaje sprzedana przez syndyka w celu zaspokojenia wierzycieli. Jest to jeden z głównych powodów, dla których warto rzetelnie przeanalizować, kiedy warto ogłosić upadłość konsumencką Opole oferuje bowiem alternatywne ścieżki, takie jak profesjonalna konsolidacja, które pozwalają na zachowanie prawa do lokalu. Jeśli jednak dojdzie do sprzedaży mieszkania, dłużnik może ubiegać się o wydzielenie z uzyskanej kwoty środków na wynajem innego lokalu na okres od 12 do 24 miesięcy.

Ile kosztuje ogłoszenie upadłości konsumenckiej w 2026 roku?

Opłata sądowa od wniosku o upadłość wynosi 30 zł. Największym kosztem jest jednak wynagrodzenie syndyka, które w 2026 roku waha się w granicach od 2 307 zł do 18 457 zł. Kwota ta jest pokrywana z majątku dłużnika, a w sytuacji jego braku koszty te tymczasowo finansuje Skarb Państwa. Do wydatków należy również doliczyć ewentualne koszty przygotowania profesjonalnego wniosku oraz audytu finansowego, który pozwala uniknąć błędów formalnych.

Jak długo trwa proces upadłościowy przed sądem w Opolu?

Etap ogłoszenia upadłości przez Sąd Rejonowy w Opolu trwa zazwyczaj od kilku tygodni do kilku miesięcy od momentu złożenia wniosku. Cały proces oddłużania jest jednak rozłożony w czasie i obejmuje likwidację majątku oraz realizację planu spłaty. Standardowy plan spłaty wierzycieli trwa do 36 miesięcy. W sytuacjach, gdy dłużnik doprowadził do niewypłacalności wskutek rażącego niedbalstwa, okres ten może zostać wydłużony przez sąd do 84 miesięcy.

Czy upadłość konsumencka czyści historię w BIK?

Upadłość nie powoduje natychmiastowego usunięcia negatywnych wpisów, lecz wprowadza do rejestru BIK informację o ogłoszeniu upadłości i umorzeniu zobowiązań. Taka adnotacja drastycznie obniża zdolność kredytową i jest widoczna dla banków przez okres od 5 do 10 lat po zakończeniu postępowania. Osoby planujące w przyszłości zakup nieruchomości na kredyt powinny najpierw rozważyć czyszczenie BIK i restrukturyzację długu, zanim zdecydują się na drogę sądową.

Co dzieje się z moją wypłatą po ogłoszeniu upadłości?

Po ogłoszeniu upadłości syndyk przejmuje zarząd nad częścią Twojego wynagrodzenia, jednak prawo gwarantuje Ci środki niezbędne do utrzymania. W 2026 roku syndyk musi pozostawić dłużnikowi kwotę równą minimalnemu wynagrodzeniu za pracę, które wynosi 4 806 zł brutto (około 3 605,85 zł netto). Nadwyżka ponad tę kwotę trafia do masy upadłościowej i jest przeznaczana na pokrycie kosztów procesu oraz spłatę wierzycieli zgodnie z ustalonym planem.

Czy można ogłosić upadłość, nie mając żadnego majątku?

Tak, brak majątku nie jest przeszkodą do ogłoszenia upadłości konsumenckiej. Zgodnie z przepisami obowiązującymi w 2026 roku, osoby nieposiadające nieruchomości, oszczędności czy wartościowych ruchomości mogą skutecznie przejść przez proces oddłużenia. W takim przypadku koszty wynagrodzenia syndyka są tymczasowo pokrywane przez państwo, a sąd po analizie sytuacji może zdecydować o umorzeniu zobowiązań bez ustalania planu spłaty lub z minimalnymi wpłatami.

Czy długi z alimentów lub kar karnych podlegają umorzeniu w upadłości?

Nie, prawo przewiduje konkretne kategorie zobowiązań, które nie podlegają umorzeniu nawet po ogłoszeniu upadłości. Do tej grupy należą przede wszystkim alimenty, renty z tytułu odszkodowania za wywołanie choroby, niepełnosprawności lub śmierci oraz grzywny i kary zasądzone przez sądy karne. Upadłość nie zwalnia również z obowiązku naprawienia szkody wynikającej z przestępstwa lub wykroczenia, co należy uwzględnić przy planowaniu strategii oddłużeniowej.