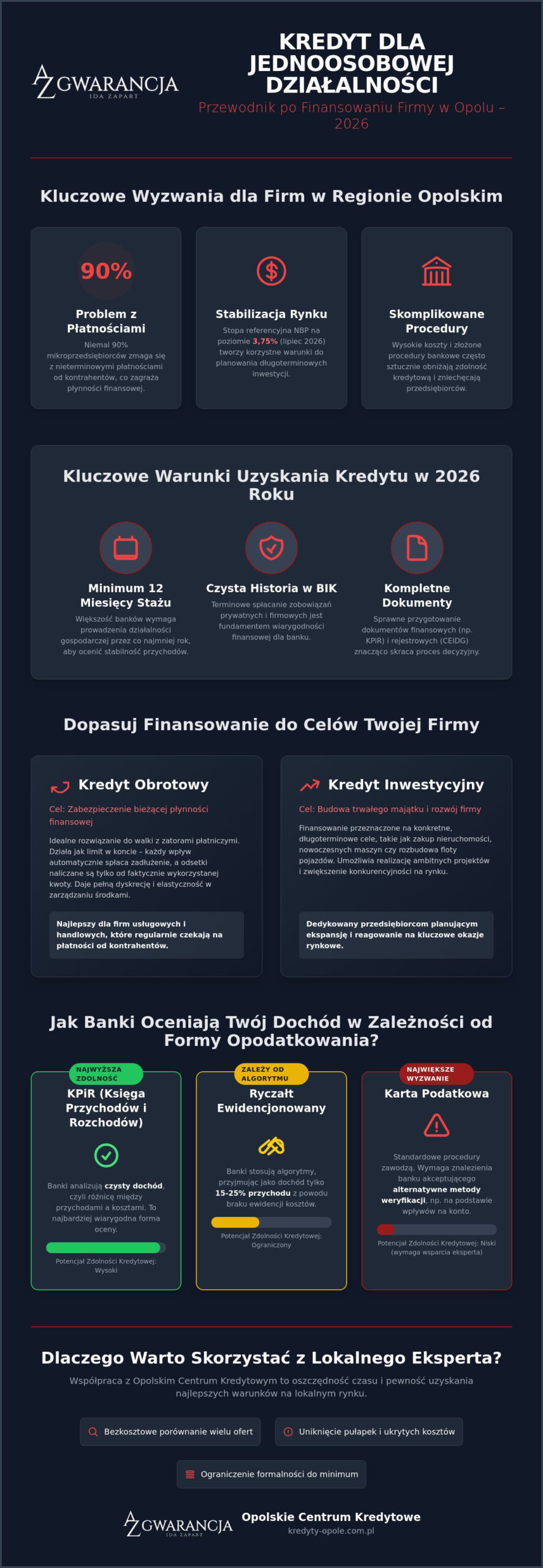

Czy wiedzieli Państwo, że mimo zarejestrowania ponad 117 tysięcy podmiotów gospodarczych w województwie opolskim, niemal 90% mikroprzedsiębiorców wciąż zmaga się z problemem nieterminowych płatności od kontrahentów? To wyzwanie sprawia, że stabilny dostęp do kapitału staje się kluczowy dla przetrwania i rozwoju lokalnego biznesu. Zdaję sobie sprawę, że wysokie koszty prowadzenia firmy często sztucznie obniżają Państwa zdolność kredytową, a skomplikowane procedury weryfikacji dochodu w bankach potrafią zniechęcić nawet najbardziej zdeterminowanych właścicieli firm.

Ten przewodnik powstał po to, aby pomóc Państwu uzyskać korzystny kredyt dla jednoosobowej działalności gospodarczej Opole, omijając przy tym typowe pułapki bankowe. Dowiedzą się Państwo, jak przy obecnej stopie referencyjnej NBP na poziomie 3,75 procent znaleźć najtańszą ofertę na rynku i skutecznie zbudować wiarygodność finansową swojej firmy. Przyjrzymy się aktualnym faktom z lipca 2026 roku, przeanalizujemy lokalne możliwości finansowania oraz sprawdzimy, jak ograniczyć formalności do niezbędnego minimum. Jako lokalni eksperci wiemy, że czas to pieniądz, dlatego podpowiemy, jak zdobyć szybki dostęp do gotówki na rozwój, bez konieczności odwiedzania każdej placówki bankowej w Opolu z osobna.

Najważniejsze Wnioski

- Zrozumienie różnicy między kredytem obrotowym a inwestycyjnym pozwoli Ci precyzyjnie dobrać finansowanie do walki z zatorami płatniczymi lub zakupu nieruchomości w Opolu.

- Dowiesz się, dlaczego 12-miesięczny staż rynkowy i czysta historia w BIK są kluczowe, aby uzyskać kredyt dla jednoosobowej działalności gospodarczej Opole w 2026 roku.

- Poznasz listę niezbędnych dokumentów finansowych i rejestrowych, których sprawne przygotowanie skróci czas oczekiwania na decyzję bankową do minimum.

- Odkryjesz, jak dzięki wsparciu lokalnego eksperta możesz bezkosztowo porównać oferty wielu instytucji, omijając pułapki i skomplikowane procedury weryfikacji dochodu.

Jak uzyskać kredyt dla jednoosobowej działalności gospodarczej w Opolu w 2026 roku?

W obliczu dynamicznych zmian rynkowych kredyt firmowy przestał być postrzegany wyłącznie jako koło ratunkowe w trudnych chwilach. Stał się precyzyjną dźwignią finansową, która pozwala mikroprzedsiębiorcom na gwałtowne przyspieszenie rozwoju. Dla właściciela jednoosobowej działalności gospodarczej kapitał zewnętrzny to często jedyny sposób, by zrealizować ambitne projekty bez zamrażania własnych oszczędności. Rok 2026 przynosi stabilizację stóp procentowych, gdzie referencyjna stawka NBP na poziomie 3,75 procent zachęca do planowania długofalowych inwestycji w regionie opolskim.

Wielu przedsiębiorców popełnia błąd, myląc standardowy kredyt gotówkowy dla osób fizycznych z finansowaniem dedykowanym dla biznesu. Choć ten pierwszy jest łatwiejszy do uzyskania, nie daje on takich korzyści podatkowych jak kredyt dla firm, gdzie odsetki i koszty okołokredytowe można zaliczyć do kosztów uzyskania przychodu. To kluczowa różnica, która realnie obniża realny koszt pieniądza. W gąszczu ofert bankowych w Opolu rola lokalnego doradcy staje się nieoceniona. Jako eksperci z Opolskiego Centrum Kredytowego przejmujemy na siebie proces negocjacji, dbając o to, by kredyt dla jednoosobowej działalności gospodarczej Opole był dopasowany do specyfiki lokalnego rynku i realnych możliwości finansowych firmy.

Dlaczego lokalne firmy z Opola wybierają finansowanie zewnętrzne?

Dostęp do gotówki pozwala zachować płynność w sytuacjach, gdy kontrahenci spóźniają się z płatnościami, co dotyka niemal 90 procent małych firm. Finansowanie zewnętrzne to także szansa na szybki zakup nowoczesnych maszyn lub floty pojazdów, co bezpośrednio przekłada się na konkurencyjność. Przedsiębiorcy z Opola często wykorzystują kredyt jako narzędzie do błyskawicznego reagowania na okazje rynkowe, których nie mogliby sfinansować z bieżących przychodów.

Kredyt firmowy a forma opodatkowania: Ryczałt, KPiR, czy karta podatkowa?

Forma rozliczenia z fiskusem ma kluczowe znaczenie dla oceny zdolności kredytowej. Banki inaczej patrzą na przedsiębiorców prowadzących Księgę Przychodów i Rozchodów, gdzie liczy się czysty dochód po odliczeniu kosztów. W przypadku ryczałtu, gdzie koszty nie są ewidencjonowane, banki stosują specjalne algorytmy, przyjmując określony procent przychodu jako dochód (często od 15 do 25 procent). Największym wyzwaniem pozostaje karta podatkowa. Tutaj standardowe procedury zawodzą, dlatego warto skorzystać z bezkosztowego doradztwa w Opolskim Centrum Kredytowym, aby znaleźć banki akceptujące alternatywne metody weryfikacji wpływów na konto.

Współpraca z niezależnym ekspertem pozwala uniknąć rozczarowań i niepotrzebnych zapytań w BIK, które mogłyby obniżyć Państwa ocenę punktową. Nasza obecność w Opolu sprawia, że znamy specyfikę lokalnych oddziałów bankowych i wiemy, gdzie procedura przebiegnie najsprawniej.

Rodzaje finansowania dla JDG: Od kredytu obrotowego po inwestycyjny

Wybór odpowiedniego produktu finansowego to decyzja, która rzutuje na rentowność firmy przez najbliższe miesiące lub lata. Każdy przedsiębiorca ma inne potrzeby. Jeden potrzebuje środków na bieżące opłaty, inny planuje ekspansję na lokalnym rynku. Dobrze dopasowany kredyt dla jednoosobowej działalności gospodarczej Opole pozwala na optymalizację kosztów i zachowanie spokoju ducha. W 2026 roku banki oferują szeroki wachlarz rozwiązań, od szybkich linii kredytowych po zaawansowane kredyty inwestycyjne.

Kredyt obrotowy – jak zabezpieczyć płynność Twojej firmy?

Dla wielu firm z Opola, szczególnie tych działających w handlu i usługach, limit w rachunku bieżącym jest podstawowym narzędziem pracy. Pozwala on na korzystanie z pieniędzy banku w momencie, gdy czekają Państwo na przelewy od klientów. Mechanizm jest prosty: każdy wpływ na konto automatycznie spłaca zadłużenie. Sprawia to, że odsetki naliczane są tylko od faktycznie wykorzystanej kwoty. To często tańsze rozwiązanie niż faktoring. Nie wymaga ono zgody kontrahenta na finansowanie faktury i daje pełną dyskrecję w zarządzaniu środkami, co jest kluczowe przy zatorach płatniczych dotykających niemal 90 procent sektora MŚP.

Kredyt inwestycyjny dla firm w Opolu – buduj trwały majątek

Jeśli Państwa celem jest zakup lokalu biurowego przy ul. Wrocławskiej lub budowa magazynu w jednej z opolskich stref ekonomicznych, kredyt inwestycyjny będzie najlepszym wyborem. Takie finansowanie charakteryzuje się długim okresem spłaty, często sięgającym 15 lat, oraz możliwością uzyskania karencji w spłacie kapitału. Oznacza to, że przez pierwsze miesiące mogą Państwo spłacać tylko odsetki, dając firmie czas na wypracowanie zysków z nowej inwestycji. Warto pamiętać, że zasady przyznawania środków na cele komercyjne różnią się od standardowego kredytu hipotecznego w Opolu, dlatego rzetelna analiza rentowności projektu jest tu niezbędna.

Eksperci z PARP wskazują, że świadomy wybór oferty wymaga starannego rozpoznania rynku. Warto sprawdzić, Jak przygotować się do wniosku o kredyt firmowy, aby uniknąć błędów formalnych już na starcie procesu. Oprócz celowych kredytów banki oferują również kredyty gotówkowe dla firm na dowolny cel. Ich główną zaletą jest brak konieczności przedstawiania faktur za dokonane zakupy. To idealne rozwiązanie przy mniejszych kwotach, gdzie priorytetem przedsiębiorcy jest szybkość i minimum formalności.

Dla osób potrzebujących nowej floty pojazdów ciekawą alternatywą pozostaje leasing. Choć prawnie różni się od kredytu, w 2026 roku oba te rozwiązania często się uzupełniają w strategii finansowej mikrofirm. Jeśli nie są Państwo pewni, która droga będzie najkorzystniejsza w Państwa sytuacji, zachęcamy do sprawdzenia, jak pomagamy naszym klientom w podejmowaniu tych kluczowych decyzji biznesowych. Prawidłowo dobrany kredyt dla jednoosobowej działalności gospodarczej Opole powinien być wsparciem, a nie ciężarem dla budżetu firmy.

Zdolność kredytowa JDG – jak banki w Opolu oceniają Twoją firmę?

Ocena zdolności kredytowej w przypadku mikroprzedsiębiorstwa jest procesem znacznie bardziej złożonym niż przy standardowym kredycie konsumenckim. Banki w Opolu nie analizują wyłącznie Państwa dochodów, lecz patrzą na firmę jako na organizm, w którym historia prywatna właściciela nierozerwalnie łączy się z finansami biznesu. Kluczowym wskaźnikiem dla analityka pozostaje staż rynkowy. Dane statystyczne wskazują, że wskaźnik przetrwania firm założonych w 2023 roku wyniósł po pierwszym roku 59,2 procent. Ta statystyka sprawia, że większość instytucji w naszym regionie wymaga minimum 12, a niekiedy nawet 24 miesięcy prowadzenia działalności, zanim przyzna kredyt dla jednoosobowej działalności gospodarczej Opole.

Równie istotna jest stabilność przychodów. Nagłe skoki obrotów mogą być interpretowane jako ryzykowne, dlatego banki preferują przewidywalne wpływy, które gwarantują terminową spłatę rat. Przed złożeniem wniosku warto zadbać o rzetelne prognozy finansowe. Dobrze przygotowany biznesplan, oparty na realnych kontraktach i lokalnej specyfice rynku opolskiego, potrafi przekonać bank nawet w sytuacjach, gdy bieżące wyniki nie są idealne. Pamiętajmy, że analityk szuka potwierdzenia, iż Państwa firma posiada potencjał do generowania nadwyżek finansowych w długim terminie.

Problemy z BIK? Pomoc dla firm z Opola w trudnych sytuacjach

Nawet niewielkie opóźnienie w spłacie prywatnej karty kredytowej może zamknąć drogę do finansowania firmowego. Historia w BIK i KRD jest sprawdzana drobiazgowo, dlatego pierwszym krokiem zawsze powinna być analiza raportu kredytowego. Często zdarza się, że widnieją w nim błędy lub przedawnione wpisy, które niesłusznie obniżają Państwa scoring. W Opolskim Centrum Kredytowym wspieramy przedsiębiorców w procesie czyszczenia BIK i oddłużania, co pozwala na przywrócenie wiarygodności przed bankiem. Uzyskanie finansowania mimo historycznych zatorów jest możliwe, o ile odpowiednio przygotujemy argumentację i wykażemy, że obecna kondycja firmy jest stabilna.

Optymalizacja kosztów a zdolność kredytowa – jak znaleźć złoty środek?

To tutaj pojawia się największa pułapka dla właścicieli JDG. Wielu przedsiębiorców pod koniec roku generuje wysokie koszty, aby zapłacić niższy podatek dochodowy. Niestety, to co korzystne dla urzędu skarbowego, jest zabójcze dla zdolności kredytowej. Jeśli Państwa PIT wykazuje minimalny zysk, bank uzna, że nie stać Państwa na ratę. Rekomendujemy rozpoczęcie przygotowań do uzyskania kredytu dla jednoosobowej działalności gospodarczej Opole na co najmniej 6 miesięcy przed planowanym wnioskiem. W tym czasie warto ograniczyć zbędne wydatki i zwrócić uwagę na amortyzację. Jest to koszt niekasowy, który my, jako doradcy, możemy „dodać” z powrotem do Państwa dochodu w rozmowach z bankiem, realnie poprawiając obraz finansowy firmy bez konieczności rezygnacji z optymalizacji podatkowej.

Dokumenty i procedury: Jak przygotować się do wniosku o kredyt firmowy?

Zgromadzenie kompletu dokumentów to etap, który wielu przedsiębiorców uważa za najbardziej uciążliwy. Jednak to właśnie rzetelność na tym kroku decyduje o szybkości wydania decyzji przez bank. W 2026 roku procesy te stają się coraz bardziej cyfrowe, co pozwala na sprawniejsze zweryfikowanie Państwa wniosku. Mimo to, fundamentem pozostają dokumenty potwierdzające stabilność finansową. Aby uzyskać kredyt dla jednoosobowej działalności gospodarczej Opole, należy przygotować aktualne wydruki z CEIDG, choć większość instytucji w naszym regionie pobiera je samodzielnie z bazy danych podczas weryfikacji online.

Kluczowym elementem są zaświadczenia o niezaleganiu z płatnościami składek ZUS oraz podatków w Urzędzie Skarbowym. Bank musi mieć pewność, że Państwa firma wywiązuje się z podstawowych obowiązków publicznoprawnych. Równie ważne są wyciągi z konta firmowego z ostatnich 6 miesięcy. Stanowią one dla analityka dowód na realne obroty i płynność, której nie zawsze widać w samym rozliczeniu rocznym. W przypadku finansowania inwestycyjnego, na przykład na zakup lokalu biurowego w Opolu, niezbędna będzie również profesjonalna wycena zabezpieczenia sporządzona przez rzeczoznawcę majątkowego.

Checklista dokumentów dla JDG z Opola

- PIT-36 lub PIT-36L za ubiegły rok wraz z urzędowym potwierdzeniem odbioru (UPO), co jest podstawą do wyliczenia dochodu.

- Księga Przychodów i Rozchodów lub ewidencja przychodów za bieżący okres, co pozwala ocenić kondycję firmy w ostatnich miesiącach 2026 roku.

- Zaświadczenia o niezaleganiu z ZUS i US, które zachowują ważność zazwyczaj przez 30 dni od daty wystawienia, więc warto pobrać je tuż przed złożeniem wniosku.

- Tabela amortyzacyjna, jeśli posiadają Państwo środki trwałe, co może znacząco wpłynąć na poprawę zdolności kredytowej w oczach banku.

Proces kredytowy krok po kroku – od konsultacji do wypłaty

Droga do uzyskania kapitału w Opolskim Centrum Kredytowym jest przejrzysta i zaprojektowana tak, by maksymalnie odciążyć przedsiębiorcę. Wszystko zaczyna się od bezpłatnej analizy potrzeb, podczas której sprawdzamy Państwa sytuację finansową i cele biznesowe. Następnie wybieramy 2 lub 3 najkorzystniejsze oferty z szerokiego portfela współpracujących z nami banków. Pozwala to na realne porównanie kosztów, takich jak marża czy prowizja, bez konieczności samodzielnego odwiedzania wielu placówek w Opolu. Po złożeniu wniosków przejmujemy proces negocjacji warunków, dbając o to, by ostateczna umowa była jak najlepiej dopasowana do Państwa oczekiwań.

Przygotowanie się do tego procesu z ekspertem pozwala uniknąć błędów, które mogłyby skutkować odrzuceniem wniosku lub obniżeniem scoringu przez zbyt dużą liczbę zapytań. Jeśli chcą Państwo dowiedzieć się więcej o naszym profesjonalnym podejściu, zapraszamy do zapoznania się z informacjami o nas i naszej metodzie pracy z lokalnymi firmami. Prawidłowo przygotowany kredyt dla jednoosobowej działalności gospodarczej Opole to bezpieczne narzędzie, które pozwoli Państwu skupić się na realizacji planów zawodowych, podczas gdy my zajmiemy się formalnościami.

Dlaczego warto wybrać Opolskie Centrum Kredytowe przy finansowaniu biznesu?

Decyzja o zaciągnięciu zobowiązania na firmę wiąże się z dużą odpowiedzialnością, dlatego wybór doradcy nie powinien być dziełem przypadku. Opolskie Centrum Kredytowe to zespół, który łączy głęboką znajomość lokalnego rynku finansowego z empatią i zrozumieniem codziennych wyzwań mikroprzedsiębiorców. Nasza obecność w Opolu pozwala nam na budowanie bezpośrednich relacji z dyrektorami oddziałów bankowych, co często przekłada się na sprawniejszą ścieżkę decyzyjną dla naszych klientów. Znamy specyfikę regionu i wiemy, które instytucje najchętniej finansują konkretne branże dominujące w województwie opolskim.

Zamiast tracić cenne godziny na samodzielne odwiedzanie wielu placówek, w jednym miejscu zyskują Państwo dostęp do szerokiego portfela ofert. To ogromna oszczędność czasu, który mogą Państwo przeznaczyć na bieżące zarządzanie i rozwój swojej działalności. Specjalizujemy się także w trudnych przypadkach, gdzie niska zdolność kredytowa lub historia w bazach dłużników wydaje się barierą nie do przejścia. Pomagamy w restrukturyzacji zadłużenia i przygotowaniu firmy do finansowania, nawet jeśli wcześniejsze próby w innych miejscach zakończyły się odmową.

Fundamentem naszej strategii jest bezkosztowy charakter doradztwa. Wynagrodzenie za naszą pracę otrzymujemy bezpośrednio od instytucji finansowych, co oznacza, że Państwo nie ponoszą żadnych dodatkowych opłat z tytułu naszej pomocy. To sprawia, że jesteśmy obiektywnym przewodnikiem, którego jedynym celem jest znalezienie najtańszego i najbezpieczniejszego rozwiązania, jakim jest kredyt dla jednoosobowej działalności gospodarczej Opole. Stawiamy na transparentność i jasne zasady współpracy, co pozwala budować relacje oparte na zaufaniu.

Bezpłatna konsultacja dla firm z Opola – co zyskujesz?

Każda branża ma swoją specyfikę, dlatego do każdego profilu działalności podchodzimy w sposób zindywidualizowany. Podczas konsultacji analizujemy realne potrzeby firmy, dbając o to, by proces nie wpłynął negatywnie na Państwa scoring kredytowy. Składamy wnioski celowo i punktowo, unikając masowych zapytań, które banki interpretują jako sygnał problemów finansowych. Przejmujemy na siebie również ciężar wypełniania skomplikowanych formularzy bankowych, dbając o poprawność każdego wpisu, co znacząco zwiększa szanse na pozytywną decyzję.

Lokalny ekspert vs. infolinia banku – różnica w skuteczności

W dobie wszechobecnej cyfryzacji stawiamy na tradycyjne wartości: relacyjność i partnerstwo. Rozmowa z infolinią banku często kończy się na suchym odczytaniu procedur, które nie uwzględniają Państwa unikalnej sytuacji. Spotkanie twarzą w twarz w naszym biurze w Opolu pozwala na głębszą analizę i wypracowanie strategii dopasowanej do historii Państwa firmy. Mają Państwo osobistego opiekuna, który towarzyszy procesowi od pierwszego zapytania aż po wypłatę środków na konto. Zachęcamy do zapoznania się z naszą misją na stronie o nas, gdzie szczegółowo opisujemy nasze podejście do obsługi lokalnego biznesu. Prawidłowo dobrany kredyt dla jednoosobowej działalności gospodarczej Opole to nie tylko pieniądze, lecz przede wszystkim spokój i stabilność Państwa przedsiębiorstwa.

Zadbaj o stabilną przyszłość swojego biznesu w Opolu

Wybór odpowiedniego wsparcia finansowego to fundament bezpiecznego rozwoju każdej mikrofirmy. Kluczem do sukcesu jest nie tylko znalezienie najniższej marży, ale przede wszystkim właściwe przygotowanie dokumentacji i zrozumienie, jak banki oceniają Państwa działalność. Niezależnie od tego, czy potrzebują Państwo środków na bieżącą płynność, czy planują dużą inwestycję lokalną, kredyt dla jednoosobowej działalności gospodarczej Opole powinien być narzędziem, które pracuje na Państwa zysk, a nie zbędnym obciążeniem dla budżetu.

Nasz zespół posiada ponad 10 lat doświadczenia na rynku opolskim, co pozwala nam skutecznie przeprowadzić Państwa przez gąszcz bankowych procedur. Wykazujemy się dużą skutecznością w czyszczeniu BIK i oddłużaniu, otwierając drogę do kapitału nawet w trudnych sytuacjach finansowych. Co ważne, oferujemy brak ukrytych kosztów doradztwa, ponieważ nasze wynagrodzenie pokrywają banki. Skorzystaj z bezpłatnej konsultacji dla Twojej firmy w Opolu i zyskaj pewność, że wybierasz najkorzystniejszą ofertę dostępną na rynku. Jesteśmy gotowi, by stać się Państwa stabilnym partnerem w drodze do realizacji biznesowych celów.

Często zadawane pytania

Czy nowa firma z Opola może dostać kredyt na start?

Tak, nowe firmy mogą ubiegać się o finansowanie, choć oferta banków komercyjnych dla startupów jest ograniczona. Najkorzystniejszym rozwiązaniem w naszym regionie są programy rządowe, takie jak „Pierwszy Biznes – Wsparcie w starcie”, oferujące stałe oprocentowanie 0,25 procent w skali roku. Pośrednikami w województwie opolskim są m.in. Opolska Izba Gospodarcza oraz Fundusz Górnośląski S.A. Przy wnioskowaniu o taki kredyt dla jednoosobowej działalności gospodarczej Opole kluczowy jest rzetelny biznesplan oraz poręczenie osób trzecich.

Ile trzeba prowadzić działalność gospodarczą, aby otrzymać kredyt firmowy?

Standardowy wymóg większości banków operujących w Opolu to 12 miesięcy nieprzerwanego prowadzenia działalności. Niektóre instytucje skracają ten okres do 6 miesięcy dla wybranych wolnych zawodów, takich jak lekarze, stomatolodzy czy prawnicy. Istotne jest, by w wymaganym czasie firma nie miała zawieszonej działalności ani zaległości w opłacaniu składek. Stabilny staż rynkowy potwierdza wiarygodność przedsiębiorcy i pozwala analitykowi na rzetelną ocenę trendów przychodowych w Państwa firmie.

Czy możliwy jest kredyt dla JDG bez zaświadczeń z ZUS i US?

Tak, niektóre instytucje oferują kredyt na oświadczenie, gdzie dokumenty z ZUS i US zastępuje się deklaracją przedsiębiorcy o braku zaległości. Dotyczy to zazwyczaj mniejszych kwot kredytów gotówkowych lub limitów w rachunku bieżącym. Warto jednak pamiętać, że bank i tak może zweryfikować te informacje w bazach zewnętrznych lub poprzez analizę historii wyciągów bankowych. Przy większych kwotach inwestycyjnych aktualne zaświadczenia z urzędów pozostają niezbędnym elementem procedury kredytowej.

Jakie jest maksymalne finansowanie dla mikrofirmy w 2026 roku?

Maksymalna kwota zależy od rodzaju produktu i zdolności finansowej firmy. W programie „Pierwszy Biznes” limit wynosi obecnie 191 257,60 PLN na rozpoczęcie działalności. W przypadku komercyjnych kredytów gotówkowych banki w Opolu oferują mikrofirmom finansowanie do 500 000 PLN bez dodatkowych zabezpieczeń rzeczowych. Przy kredytach inwestycyjnych kwota może być znacznie wyższa; jest ona ograniczona jedynie wartością nieruchomości komercyjnej oraz Państwa zdolnością do terminowej spłaty raty.

Czy doradca kredytowy w Opolu pobiera opłaty od przedsiębiorcy?

Profesjonalny doradca w Opolskim Centrum Kredytowym nie pobiera żadnych opłat bezpośrednio od przedsiębiorcy. Nasze wsparcie, od analizy zdolności po negocjacje z bankiem, jest dla Państwa całkowicie bezkosztowe. Wynagrodzenie otrzymujemy od instytucji finansowej, w której zdecydują się Państwo zaciągnąć zobowiązanie. Taki model współpracy gwarantuje Państwu pełną niezależność w wyborze najtańszej oferty rynkowej bez generowania dodatkowych obciążeń dla budżetu firmy.

Co zrobić, gdy bank odmówił kredytu mojej firmie?

Odmowa nie zamyka drogi do finansowania, o ile poznamy jej dokładną przyczynę. Najczęściej powodem jest niska ocena w BIK, zaległości w urzędach lub błędy w przygotowanej dokumentacji. W takiej sytuacji warto zgłosić się do eksperta, który przeanalizuje raporty kredytowe i pomoże usunąć negatywne wpisy. Często zmiana banku na taki z inną polityką ryzyka pozwala uzyskać kredyt dla jednoosobowej działalności gospodarczej Opole na bardzo dobrych warunkach.

Czy kredyt firmowy można przeznaczyć na cele prywatne?

Środki z kredytu firmowego powinny być przeznaczone na cele bezpośrednio związane z prowadzoną działalnością gospodarczą. Wydatkowanie ich na cele prywatne może rodzić problemy przy kontroli skarbowej, szczególnie jeśli odsetki zaliczają Państwo do kosztów uzyskania przychodu. Wyjątkiem są kredyty gotówkowe na dowolny cel, gdzie bank nie wymaga przedstawiania faktur za zakupy. W takim przypadku dysponują Państwo gotówką swobodnie, jednak zawsze warto skonsultować takie działanie z biurem rachunkowym.

Jakie zabezpieczenia są wymagane przy kredycie inwestycyjnym dla JDG?

Podstawowym zabezpieczeniem kredytu inwestycyjnego jest hipoteka na finansowanej nieruchomości komercyjnej. Banki wymagają również cesji z polisy ubezpieczenia obiektu oraz cesji z ubezpieczenia na życie właściciela firmy. Dodatkowym wsparciem mogą być gwarancje de minimis z Banku Gospodarstwa Krajowego, które zabezpieczają do 80 procent kwoty kapitału. Pozwala to na uzyskanie finansowania nawet przy braku wystarczającego majątku własnego przedsiębiorcy, co jest kluczowe dla dynamicznie rozwijających się firm.