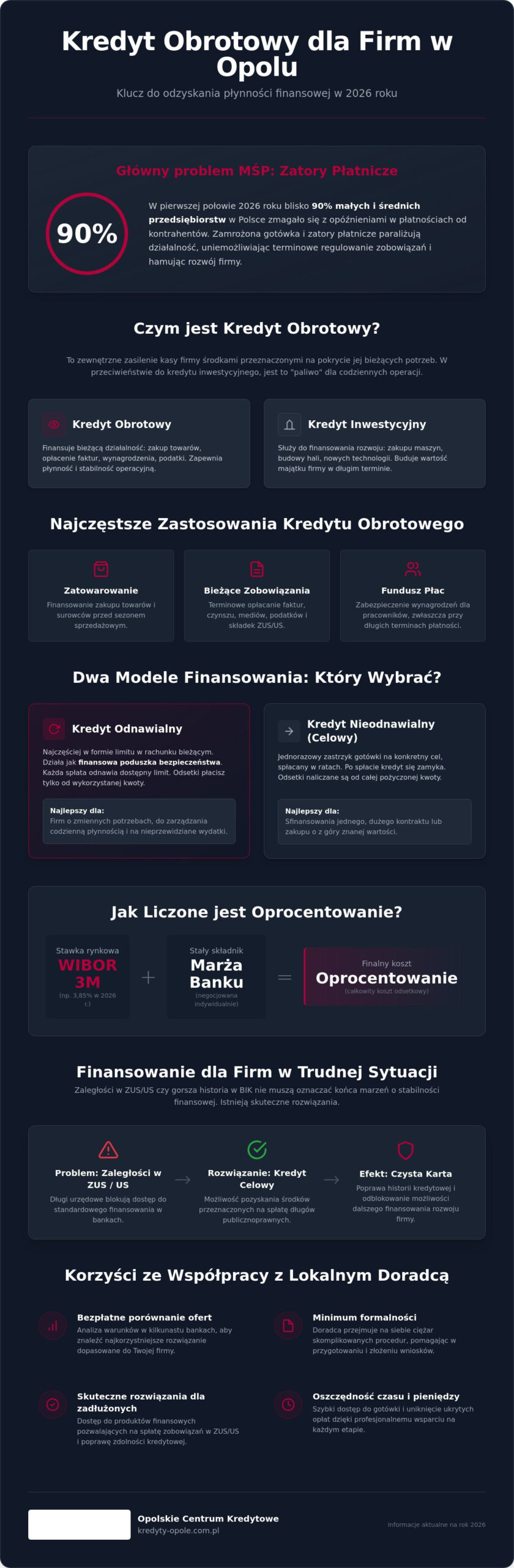

Czy wiedzieli Państwo, że w pierwszej połowie 2026 roku blisko 90% polskich małych i średnich przedsiębiorstw zmagało się z opóźnieniami w płatnościach od kontrahentów? To statystyka, która pokazuje, że zatory płatnicze stały się dla wielu codziennością, a nie wyjątkiem. Jeśli Państwa firma również odczuwa skutki zamrożonej gotówki, a wysokie koszty bieżące utrudniają planowanie kolejnych kroków, warto rozważyć profesjonalne wsparcie. Odpowiednio dopasowany kredyt obrotowy Opole i lokalny rynek kapitałowy oferują obecnie jako skuteczne narzędzie do odzyskania kontroli nad budżetem, szczególnie gdy liczy się czas oraz minimum formalności.

Zapewne zgodzą się Państwo, że nic tak nie hamuje rozwoju, jak czekanie na przelewy, które powinny wpłynąć na konto wiele tygodni temu. Rozumiemy ten ciężar i wiemy, jak skomplikowane potrafią być bankowe wnioski, zwłaszcza przy gorszej historii w BIK lub zaległościach w urzędach. W tym artykule przedstawimy najskuteczniejsze sposoby na finansowanie bieżącej działalności w 2026 roku. Dowiedzą się Państwo, jak uzyskać kredyt obrotowy w Opolu nawet przy trudnej sytuacji finansowej oraz jak uproszczona procedura pozwala na błyskawiczny dostęp do gotówki. Przeanalizujemy aktualne warunki rynkowe i podpowiemy, jak odzyskać stabilizację finansową oraz upragniony spokój w prowadzeniu biznesu.

Najważniejsze Wnioski

- Dowiesz się, dlaczego utrzymanie płynności finansowej jest obecnie ważniejsze niż generowanie zysku w krótkim terminie i jak elastyczny limit w rachunku bieżącym pomaga zarządzać codziennymi wydatkami.

- Poznasz aktualne mechanizmy naliczania kosztów, w tym wpływ stawki WIBOR 3M na Twój kredyt obrotowy Opole, co pozwoli Ci precyzyjnie zaplanować budżet i uniknąć ukrytych opłat.

- Odkryjesz skuteczne rozwiązania finansowe dla firm posiadających zaległości w ZUS lub US, w tym możliwość pozyskania środków na spłatę długów urzędowych i poprawę historii w BIK.

- Zrozumiesz korzyści płynące ze współpracy z lokalnym doradcą, który bezpłatnie porówna oferty kilkunastu banków i przejmie na siebie ciężar skomplikowanych procedur kredytowych.

Czym jest kredyt obrotowy i kiedy firma z Opola powinna po niego sięgnąć?

W świecie finansów przedsiębiorstw definicja kredytu obrotowego sprowadza się do zewnętrznego zasilenia kasy firmy środkami przeznaczonymi na pokrycie jej bieżących potrzeb. W przeciwieństwie do kredytów inwestycyjnych, które budują wartość majątku w długim terminie, kredyt obrotowy Opole traktuje jako paliwo dla codziennych operacji. Pozwala on na sfinansowanie zakupów towarów, opłacenie czynszu czy uregulowanie składek ZUS, zanim gotówka od klientów realnie wpłynie na konto. To rozwiązanie stworzone z myślą o zachowaniu rytmu pracy, niezależnie od kalendarza płatności kontrahentów.

W 2026 roku wielu przedsiębiorców boleśnie przekonuje się, że płynność finansowa jest znacznie ważniejsza niż zysk wykazany w tabelach księgowych. Firma może być rentowna „na papierze”, ale jeśli nie posiada środków na wypłaty dla pracowników lub zakup surowców, grozi jej paraliż. Statystyki z pierwszej połowy roku są nieubłagane: blisko 90% małych i średnich przedsiębiorstw w Polsce doświadcza opóźnień w płatnościach. W województwie opolskim, gdzie silnie rozwinięty jest sektor transportowy i budowlany, problem zatorów jest szczególnie widoczny. Kiedy kontrahenci zwlekają z przelewami, zewnętrzny kapitał staje się jedynym sposobem na uniknięcie kar umownych i utraty zaufania dostawców.

Wybierając sposób finansowania, warto porównać kredyt obrotowy Opole z klasycznym kredytem gotówkowym. Ten drugi jest zazwyczaj droższy i mniej elastyczny, ponieważ odsetki naliczane są od razu od całej pożyczonej kwoty. „Obrotówka”, zwłaszcza w formie limitu w rachunku bieżącym, pozwala płacić odsetki tylko od realnie wykorzystanych środków. Przy obecnej stawce WIBOR 3M na poziomie 3,85%, taka precyzja w zarządzaniu długiem może przynieść firmie oszczędności rzędu kilku tysięcy złotych w skali roku.

Na co najczęściej przedsiębiorcy z Opola przeznaczają kredyt obrotowy?

Lokalne firmy wykorzystują te środki przede wszystkim jako bufor bezpieczeństwa. Do najczęstszych celów należą:

- Zatowarowanie przed sezonem: Sklepy i hurtownie muszą zamrozić kapitał w towarze na wiele tygodni przed jego sprzedażą.

- Obsługa bieżących zobowiązań: Środki pozwalają na terminowe opłacenie mediów, paliwa oraz podatków, co chroni przed negatywnymi wpisami w bazach dłużników.

- Fundusz płac: Zabezpieczenie wynagrodzeń w okresach, gdy firma realizuje duże, długoterminowe zlecenia, za które zapłatę otrzyma dopiero po odbiorze końcowym.

Kiedy 'obrotówka’ staje się koniecznością?

Kredyt obrotowy przestaje być opcją, a staje się wymogiem, gdy firma zaczyna współpracować z dużymi sieciami handlowymi lub realizuje kontrakty publiczne. Faktury z terminem płatności 60 czy 90 dni to standard, który potrafi „wysuszyć” gotówkę nawet w najlepiej prosperującym zakładzie. Dodatkowo, nagłe okazje rynkowe, takie jak możliwość zakupu materiałów w okazyjnej cenie przy płatności gotówką, wymagają błyskawicznego dostępu do środków, który zapewnia właśnie sprawdzony kredyt obrotowy Opole.

Rodzaje kredytów obrotowych: Który model wybrać w 2026 roku?

Wybór odpowiedniego instrumentu finansowego zależy od specyfiki cyklu koniunkturalnego w Państwa firmie. Decydując się na kredyt obrotowy Opole oferuje przedsiębiorcom kilka ścieżek, z których każda odpowiada na inne potrzeby operacyjne. Podstawowa definicja kredytu obrotowego dzieli go na produkty odnawialne i nieodnawialne, co ma kluczowe znaczenie dla ostatecznych kosztów obsługi długu. W 2026 roku, przy stawce WIBOR 3M oscylującej wokół 3,85%, precyzyjne dopasowanie modelu finansowania pozwala zaoszczędzić realne kwoty, które można przeznaczyć na dalszy rozwój.

Kredyt w rachunku bieżącym, często nazywany limitem, to najbardziej elastyczna forma wsparcia. Działa on jak poduszka bezpieczeństwa podpięta bezpośrednio do konta firmowego. Z kolei kredyt obrotowy nieodnawialny, czyli celowy, jest lepszym rozwiązaniem, gdy firma potrzebuje jednorazowego zastrzyku gotówki, na przykład na realizację konkretnego, dużego kontraktu. Po spłacie całości zobowiązania, taki kredyt wygasa. Trzecią opcją jest kredyt rewolwingowy. Łączy on cechy obu powyższych instrumentów; pozwala na wielokrotne wykorzystanie i spłatę środków w ramach przyznanego limitu przez cały okres obowiązywania umowy.

Limit w koncie firmowym – jak z niego korzystać mądrze?

To rozwiązanie cieszy się w Opolu niesłabnącą popularnością ze względu na prostotę. Każdy wpływ na konto od kontrahenta automatycznie spłaca zadłużenie, co sprawia, że odsetki są naliczane tylko od kwoty, którą faktycznie wykorzystaliśmy w danym dniu. Banki lokalne chętnie oferują tę formę finansowania, ponieważ widzą historię obrotów klienta, co upraszcza proces oceny ryzyka. Jest to idealne narzędzie do łatania krótkotrwałych dziur budżetowych trwających od kilku do kilkunastu dni.

Porównanie: Kredyt obrotowy vs Faktoring

W obliczu faktu, że blisko 90% firm z sektora MŚP zmaga się z opóźnieniami w płatnościach, faktoring staje się poważną alternatywą dla kredytu. W 2026 roku koszt faktoringu bywa porównywalny z marżami bankowymi, jednak jego główną zaletą jest brak obciążania zdolności kredytowej firmy. Kredyt obrotowy lepiej sprawdzi się w branżach produkcyjnych, gdzie środki są potrzebne na zakup surowców przed rozpoczęciem prac. Faktoring natomiast jest niezastąpiony w handlu i usługach, gdzie problemem nie jest brak zamówień, lecz zamrożona gotówka w wystawionych fakturach. Jeśli zastanawiają się Państwo, która droga będzie optymalna dla Waszego modelu biznesowego, warto sprawdzić jak pomagamy w wyborze najkorzystniejszej oferty rynkowej. Często łączenie obu tych produktów pozwala na uzyskanie pełnej stabilizacji finansowej, nawet przy wymagających terminach płatności.

Koszty i oprocentowanie kredytu obrotowego w Opolu

Zrozumienie struktury kosztów finansowania jest kluczowe, aby skutecznie utrzymać płynność finansową bez nadmiernego obciążania budżetu firmy. Całkowity koszt, jaki generuje kredyt obrotowy Opole, składa się z kilku elementów, które wykraczają poza samo oprocentowanie nominalne. W 2026 roku średnie oprocentowanie nowych kredytów dla firm oscyluje wokół 5,50%. Na tę wartość składa się zmienna stawka bazowa, najczęściej WIBOR 3M, która na początku roku wynosi 3,85%, oraz marża banku ustalana indywidualnie dla każdego przedsiębiorcy.

Poza odsetkami należy przygotować się na prowizje. Standardowa opłata za przyznanie limitu lub kredytu celowego wynosi od 2% do 8% wartości finansowania. Jeśli wybierają Państwo limit w rachunku bieżącym, istotnym kosztem staje się prowizja od niewykorzystanych środków. Banki pobierają ją za gotowość kapitału, co oznacza, że płacą Państwo za samą możliwość skorzystania z pieniędzy, nawet jeśli saldo pozostaje dodatnie. Dodatkowo, po dwunastu miesiącach większość umów wymaga odnowienia, co wiąże się z kolejną prowizją na poziomie od 2% do 4%. Realny wpływ na RRSO mają również ubezpieczenia, na przykład od utraty płynności lub na życie kluczowych osób w firmie, które banki często stawiają jako warunek uzyskania preferencyjnej marży.

Prognozy WIBOR na 2026 rok dla przedsiębiorców

Obecna stabilizacja stawki WIBOR 3M na poziomie 3,85% daje przedsiębiorcom z Opola pewną przewidywalność, jednak warto śledzić komunikaty Rady Polityki Pieniężnej. Zmiana stóp procentowych o zaledwie 0,5 punktu procentowego może znacząco wpłynąć na miesięczny koszt obsługi długu przy wielomilionowych obrotach. W 2026 roku coraz więcej lokalnych banków, w tym banki spółdzielcze, oferuje opcję okresowo stałego oprocentowania. Jest to rozwiązanie warte rozważenia dla firm, które chcą całkowicie wyeliminować ryzyko wzrostu rat w nadchodzących kwartałach.

Jak wynegocjować niższą marżę z pomocą doradcy?

Banki w Opolu są skłonne do negocjacji, jeśli firma wykaże solidne zabezpieczenie lub wysoki scoring. Bardzo skutecznym narzędziem są gwarancje de minimis, które obniżają ryzyko banku i pozwalają na redukcję marży nawet o 1 punkt procentowy. Samodzielne rozmowy z kilkoma instytucjami bywają jednak czasochłonne i trudne merytorycznie. Jako eksperci z Opolskiego Centrum Kredytowego posiadamy dostęp do ofert niedostępnych dla klientów „z ulicy”. Nasza pozycja negocjacyjna wynika z wieloletniej współpracy z dyrektorami oddziałów i znajomości wewnętrznych procedur bankowych. Dzięki temu możemy pomóc Państwu uzyskać kredyt obrotowy Opole na warunkach, które realnie wspierają rozwój, a nie stanowią balastu dla firmy.

Kredyt obrotowy dla firmy z problemami: ZUS, US i słaby BIK

Wielu przedsiębiorców obawia się, że nawet drobne zaległości w Zakładzie Ubezpieczeń Społecznych lub Urzędzie Skarbowym definitywnie zamykają drogę do zewnętrznego finansowania. Rzeczywistość w 2026 roku pokazuje jednak, że rynek finansowy stał się bardziej elastyczny. Istnieją wyspecjalizowane produkty pomostowe, które pozwalają uzyskać środki właśnie na spłatę tych zobowiązań. Pozyskanie finansowania na poziomie do 300 000 zł bez twardych zabezpieczeń jest realne, o ile proces zostanie poprowadzony przez doradcę znającego specyficzne procedury banków spółdzielczych i funduszy pożyczkowych. Wykorzystując kredyt obrotowy Opole jako narzędzie restrukturyzacyjne, firma może uregulować długi urzędowe, co natychmiast przywraca jej wiarygodność i otwiera drogę do standardowych, tańszych produktów bankowych.

Naprawa historii kredytowej to proces, który warto zacząć od rzetelnej analizy raportu BIK. Często zdarza się, że negatywne wpisy dotyczą zobowiązań już dawno uregulowanych, a ich usunięcie znacząco podnosi scoring firmy w kilka tygodni. Jeśli pętla zobowiązań staje się zbyt ciasna, warto sprawdzić, jak skutecznie wyjść z pętli zadłużenia w 2026 roku. Połączenie profesjonalnego czyszczenia bazy BIK z odpowiednio dobranym finansowaniem obrotowym pozwala odzyskać pełną kontrolę nad firmowym budżetem, nawet jeśli wcześniej spotkali się Państwo z odmową w swoim banku.

Pożyczka pod zastaw nieruchomości jako ratunek dla płynności

W sytuacjach, gdy zatory płatnicze są na tyle głębokie, że standardowy kredyt obrotowy Opole okazuje się niewystarczający, warto rozważyć konsolidację długów. Pożyczka hipoteczna pozwala zamienić drogie, krótkoterminowe limity i pożyczki gotówkowe na jedno zobowiązanie o znacznie niższym oprocentowaniu. Główną zaletą tego rozwiązania jest rozłożenie spłaty na wiele lat, co radykalnie obniża miesięczną ratę i uwalnia gotówkę na bieżącą działalność. Przy obecnej stawce WIBOR 3M wynoszącej 3,85%, koszt takiego kapitału jest często najatrakcyjniejszą opcją dla firm posiadających majątek trwały.

Gwarancje de minimis – szansa dla firm bez twardych zabezpieczeń

Bank Gospodarstwa Krajowego w 2026 roku kontynuuje programy wsparcia, które są kluczowe dla przedsiębiorców niemających własnych nieruchomości pod zastaw. Gwarancja de minimis zabezpiecza do 80% kwoty kredytu, co sprawia, że banki znacznie chętniej wydają decyzje pozytywne. W Opolskim Centrum Kredytowym kompleksowo pomagamy w procesowaniu wniosków z takimi gwarancjami. Przygotowujemy niezbędną dokumentację i uzasadnienie ekonomiczne, dzięki czemu proces przyznania środków przebiega sprawnie. Jeśli Państwa firma potrzebuje szybkiego zastrzyku gotówki, warto już dziś skonsultować swój przypadek z naszym ekspertem, aby sprawdzić dostępne limity gwarancyjne.

Dlaczego warto ubiegać się o kredyt z Opolskim Centrum Kredytowym?

Wybór odpowiedniego finansowania to proces, który wymaga czasu, precyzji i doskonałej znajomości aktualnych procedur bankowych. Zamiast tracić cenne godziny na samodzielne odwiedzanie placówek i porównywanie dziesiątek ofert, mogą Państwo skorzystać z profesjonalnego wsparcia w jednym miejscu. Jako niezależni eksperci zapewniamy dostęp do propozycji kilkunastu wiodących banków, co pozwala błyskawicznie wyselekcjonować najkorzystniejszy kredyt obrotowy Opole. Nasza rola polega na obiektywnej analizie rynku i wskazaniu rozwiązań, które realnie wspierają płynność Państwa przedsiębiorstwa, a nie tylko generują dodatkowe koszty.

Kluczowym fundamentem naszej strategii komunikacyjnej jest całkowicie bezpłatny charakter doradztwa dla przedsiębiorcy. To bank, jako instytucja finansowa, pokrywa naszą prowizję, co sprawia, że Państwo zyskują profesjonalną opiekę eksperta bez żadnych opłat wstępnych. Taka konstrukcja współpracy gwarantuje transparentność i pewność, że proponowane rozwiązania są dopasowane do realnych potrzeb firmy. Dzięki doskonałej znajomości lokalnego rynku w Opolu oraz specyfiki regionalnych branż, potrafimy skutecznie negocjować warunki, które dla klienta indywidualnego często pozostają nieosiągalne. Więcej o naszym podejściu do wspierania biznesu przeczytają Państwo w sekcji jak pomagamy lokalnym firmom.

Twój osobisty doradca w sercu Opola

Wierzymy, że w dobie cyfryzacji osobisty kontakt i relacja partnerska mają ogromne znaczenie, zwłaszcza przy podejmowaniu kluczowych decyzji finansowych. Zapraszamy Państwa do naszego biura w Opolu, gdzie przy kawie możemy omówić nawet najbardziej skomplikowane przypadki, takie jak zaległości w urzędach czy niska zdolność kredytowa. Przejmujemy na siebie ciężar przygotowania dokumentacji oraz wspieramy w tworzeniu biznesplanów wymaganych przez analityków bankowych. Więcej o naszej historii i wartościach, którymi się kierujemy, znajdą Państwo na stronie o nas.

Jak zacząć? Proces uzyskania finansowania krok po kroku

Cała procedura została zaprojektowana tak, aby maksymalnie odciążyć przedsiębiorcę i pozwolić mu skupić się na prowadzeniu działalności. Proces uzyskania środków przebiega w kilku przejrzystych etapach:

- Wstępna analiza: Krótka rozmowa telefoniczna pozwala nam określić potrzeby firmy i zdiagnozować ewentualne przeszkody.

- Kompletowanie dokumentów: Przygotowujemy dla Państwa precyzyjną listę niezbędnych zaświadczeń i wyników finansowych.

- Negocjacje i decyzja: Składamy wnioski do wybranych instytucji i walczymy o jak najniższą marżę oraz korzystne warunki spłaty.

- Wypłata środków: Po podpisaniu umowy pieniądze trafiają bezpośrednio na Państwa konto firmowe.

Jeśli Państwa firma potrzebuje stabilizacji i szybkiego dostępu do kapitału, nie warto zwlekać. Zamów bezpłatną konsultację dla swojej firmy już dziś i sprawdź, jak skutecznie możemy pomóc Ci uzyskać optymalny kredyt obrotowy Opole w 2026 roku.

Zapewnij swojej firmie stabilny rozwój w 2026 roku

Utrzymanie płynności finansowej w 2026 roku wymaga nie tylko rzetelności, ale przede wszystkim strategicznego podejścia do kapitału zewnętrznego. Jak wykazaliśmy w artykule, odpowiednio dobrany kredyt obrotowy Opole pozwala skutecznie neutralizować zatory płatnicze i budować przewagę rynkową, nawet gdy kontrahenci zwlekają z płatnościami. Pamiętajmy, że zaległości w urzędach czy niska punktacja w bazach nie muszą oznaczać końca planów rozwojowych; istnieją skuteczne narzędzia restrukturyzacyjne i gwarancje de minimis, które przywracają firmom wiarygodność.

W Opolskim Centrum Kredytowym od ponad 15 lat wspieramy lokalny biznes, pomagając setkom przedsiębiorstw z sektora MŚP odzyskać spokój. Nasza wysoka skuteczność w czyszczeniu historii BIK oraz doświadczenie w negocjacjach z bankami sprawiają, że potrafimy znaleźć rozwiązanie dopasowane do specyfiki Państwa branży. Zapraszamy do naszego biura w sercu miasta, aby przy kawie omówić potrzeby Państwa firmy i przygotować plan działania bez żadnych opłat wstępnych.

Skontaktuj się z nami i sprawdź swoją zdolność kredytową bezpłatnie. Jesteśmy gotowi przejąć na siebie ciężar formalności, pozwalając Państwu skupić się na tym, co najważniejsze; na budowaniu silnego i zyskownego biznesu.

Często zadawane pytania

Czy nowa firma z Opola może dostać kredyt obrotowy?

Tak, nowo powstałe przedsiębiorstwa mają szansę na finansowanie, choć oferta jest zazwyczaj węższa niż dla firm z długim stażem rynkowym. Niektóre instytucje finansowe oferują produkty obrotowe już po trzecim miesiącu prowadzenia działalności gospodarczej. W takich przypadkach banki często wymagają dodatkowych zabezpieczeń lub opierają decyzję kredytową na prognozach finansowych i doświadczeniu branżowym właściciela, co pozwala bezpiecznie wprowadzić kapitał do młodej firmy.

Jakie dokumenty są potrzebne do kredytu obrotowego w 2026 roku?

Standardowy zestaw dokumentów obejmuje dokumentację finansową za zamknięty rok obrachunkowy oraz okres bieżący, taką jak książka przychodów i rozchodów lub rachunek zysków i strat. Niezbędne będą również aktualne zaświadczenia o niezaleganiu ze składkami ZUS i podatkami w Urzędzie Skarbowym oraz wyciągi z rachunku firmowego z ostatnich sześciu miesięcy. W 2026 roku banki coraz częściej korzystają z technologii otwartej bankowości, co pozwala na automatyczną weryfikację danych bez konieczności dostarczania papierowych wyciągów.

Ile trwa przyznanie limitu w koncie firmowym?

Proces przyznania limitu w rachunku bieżącym jest zazwyczaj najszybszą formą finansowania i trwa od 24 godzin do kilku dni roboczych. Jeśli firma posiada już konto w danym banku i wykazuje tam regularne obroty, decyzja może zostać wygenerowana automatycznie przez system scoringowy instytucji. Przy wnioskowaniu o wyższe kwoty lub w przypadku skomplikowanej struktury spółki, analityk może potrzebować dodatkowych dwóch lub trzech dni na rzetelną ocenę ryzyka i analizę przepływów pieniężnych.

Czy muszę mieć konto w banku, w którym biorę kredyt obrotowy?

W przypadku kredytu w rachunku bieżącym posiadanie konta w danej instytucji jest konieczne, ponieważ limit jest z nim nierozerwalnie związany technicznie. Jeśli jednak przedsiębiorca decyduje się na kredyt obrotowy nieodnawialny lub rewolwingowy, środki mogą zostać przelane na dowolnie wskazany rachunek w innym banku. Warto jednak pamiętać, że przeniesienie głównych obrotów do banku kredytującego często pozwala wynegocjować lepsze warunki cenowe i znacząco niższą marżę.

Co jest lepsze dla firmy: kredyt obrotowy czy leasing?

Wybór zależy od celu finansowania, ponieważ te produkty pełnią zupełnie inne funkcje w budżecie przedsiębiorstwa. Leasing jest instrumentem celowym służącym do finansowania konkretnych środków trwałych, takich jak pojazdy, maszyny czy sprzęt IT. Z kolei kredyt obrotowy Opole i tutejsi przedsiębiorcy wykorzystują głównie do pokrycia bieżących kosztów operacyjnych, wypłat dla pracowników czy zakupu towarów, co czyni go bardziej uniwersalnym narzędziem do codziennego zarządzania płynnością finansową.

Czy doradca kredytowy w Opolu pobiera opłaty od przedsiębiorcy?

Współpraca z Opolskim Centrum Kredytowym jest dla przedsiębiorcy całkowicie bezpłatna na każdym etapie procesowania wniosku. Nasze wynagrodzenie w formie prowizji wypłaca bank, w którym firma ostatecznie zaciąga zobowiązanie, co gwarantuje brak ukrytych kosztów po stronie klienta. Dzięki temu zyskują Państwo dostęp do wiedzy eksperckiej, porównania ofert kilkunastu instytucji oraz wsparcia w formalnościach bez angażowania własnych środków finansowych na doradztwo.

Jakie są najczęstsze powody odmowy kredytu obrotowego?

Najczęstszym powodem negatywnej decyzji jest słaba historia kredytowa w bazach BIK oraz widoczne w dokumentach zaległości wobec urzędów państwowych. Banki odrzucają wnioski również wtedy, gdy firma wykazuje zbyt niskie obroty w stosunku do wnioskowanej kwoty lub gdy jej branża jest aktualnie uznawana przez analityków za sektor wysokiego ryzyka. W takich sytuacjach rozwiązaniem może być profesjonalne czyszczenie BIK lub skorzystanie z gwarancji de minimis, które zabezpieczają do 80% kwoty długu.

Czy kredyt obrotowy można spłacić wcześniej bez prowizji?

Większość limitów w rachunku bieżącym oraz kredytów rewolwingowych można spłacać w dowolnym momencie bez ponoszenia żadnych dodatkowych opłat karnych. Specyfika tych produktów polega na tym, że odsetki są naliczane wyłącznie od kwoty aktualnego zadłużenia, więc każda wpłata na konto automatycznie zmniejsza koszt długu. W przypadku kredytów celowych o stałym harmonogramie warto jednak dokładnie sprawdzić zapisy umowy, gdyż niektóre instytucje mogą przewidywać prowizję za wcześniejszą spłatę w początkowym okresie trwania kontraktu.