Czy wiesz, że blisko 40% wniosków o finansowanie w naszym regionie zostaje odrzuconych przez błędy, których można uniknąć w zaledwie 15 minut? W 2026 roku Twoja zdolność kredytowa firmy Opole zależy bardziej od precyzyjnej optymalizacji wskaźników finansowych niż od samej wysokości obrotów widocznych na koncie. Większość lokalnych przedsiębiorców słusznie obawia się, że nieprzejrzyste procedury bankowe i drobne potknięcia w historii BIK przekreślą ich szanse na zakup nowych maszyn czy towaru. Rozumiemy ten stres, zwłaszcza gdy brakuje czasu na osobiste wizyty w placówkach przy ulicy Krakowskiej, a każda kolejna odmowa wydaje się zamykać drogę do dalszego rozwoju.

Możesz jednak odzyskać pełną kontrolę nad finansami swojego biznesu i uzyskać kapitał na warunkach, które dotąd wydawały się nieosiągalne. W tym artykule poznasz sprawdzone metody na realne zwiększenie wiarygodności Twojej firmy w oczach analityków bankowych. Pokażemy Ci jasną listę kroków, które pozwolą poprawić wyniki finansowe, oraz wyjaśnimy, jak wsparcie niezależnego eksperta w Opolu pozwala zdjąć z Twoich barków ciężar formalności zupełnie bezpłatnie. Dowiesz się, jak skutecznie budować przewagę rynkową dzięki mądremu finansowaniu, niezależnie od tego, czy planujesz inwestycję za 50 000 zł, czy za ponad milion złotych.

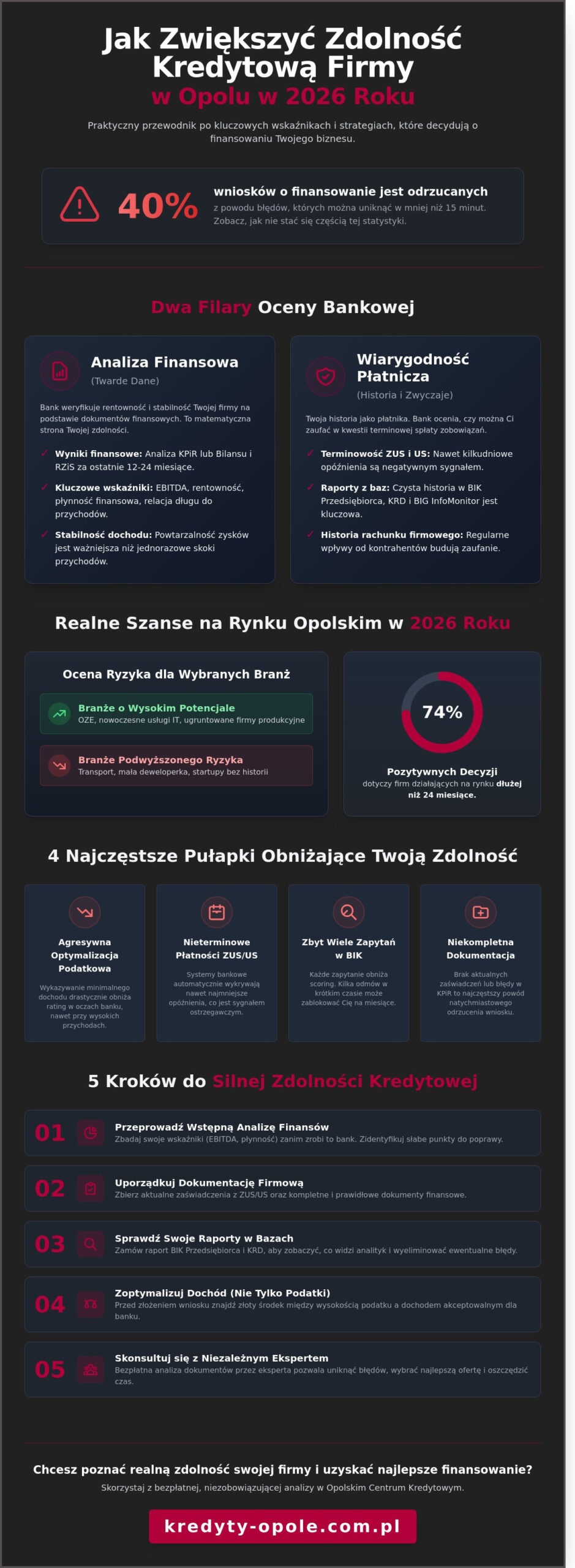

Najważniejsze Wnioski

- Dowiesz się, jak banki w 2026 roku oceniają wiarygodność finansową Twojego biznesu i jakie są kluczowe różnice między zdolnością osobistą a firmową.

- Poznasz najważniejsze wskaźniki finansowe i dowiesz się, jak zdolność kredytowa firmy Opole może zostać wzmocniona dzięki odpowiedniej optymalizacji podatkowej.

- Odkryjesz pięć sprawdzonych strategii na realną poprawę profilu kredytowego Twojego przedsiębiorstwa jeszcze przed złożeniem wniosku w banku.

- Zrozumiesz, dlaczego jedna odmowa może utrudnić kolejne próby i jak uniknąć niebezpiecznej pułapki zbyt dużej liczby zapytań w systemach bankowych.

- Przekonasz się, jak bezpłatna analiza dokumentów finansowych i raportów BIK pozwala precyzyjnie przygotować się do rozmowy z bankiem.

Czym jest zdolność kredytowa firmy i jak oceniają ją banki w Opolu?

Planując rozwój biznesu w stolicy polskiej piosenki, musisz zrozumieć, jak lokalne instytucje finansowe postrzegają Twój podmiot. Zanim złożysz wniosek o finansowanie, warto sprawdzić, Czym jest zdolność kredytowa w ujęciu prawnym i praktycznym. To nic innego jak Twoja wiarygodność finansowa, czyli zdolność do spłaty zaciągniętego długu wraz z odsetkami w terminach określonych w umowie. W 2026 roku banki w Opolu stosują znacznie bardziej rygorystyczne algorytmy niż w przypadku osób fizycznych. Podczas gdy przy kredycie gotówkowym dla konsumenta liczy się głównie wysokość pensji i koszty utrzymania, zdolność kredytowa firmy Opole opiera się na analizie rentowności, płynności finansowej oraz prognozach rynkowych dla danego sektora.

Lokalne oddziały banków przy ulicy Krakowskiej czy Ozimskiej mają pewną autonomię w ocenie specyfiki regionalnego rynku. Decyzje kredytowe w pierwszym kwartale 2026 roku są mocno skorelowane z kondycją gospodarczą województwa opolskiego. Jeśli Twoja branża korzysta na rozwoju regionalnych centrów logistycznych lub specjalnych stref ekonomicznych, Twoje szanse na pozytywną decyzję rosną. Pamiętaj, że bank nie ocenia tylko Ciebie, ale całe otoczenie biznesowe, w którym operujesz.

Zdolność finansowa vs. wiarygodność płatnicza

Banki w Opolu dzielą analizę na dwa główne filary. Pierwszy to twarde dane finansowe. Analityk weźmie pod lupę Twoją Księgę Przychodów i Rozchodów lub bilans oraz rachunek zysków i strat za rok 2025 i bieżące miesiące 2026 roku. Kluczowy jest wskaźnik EBITDA oraz relacja zadłużenia do przychodów. Drugi filar to wiarygodność płatnicza, czyli Twoja historia jako płatnika.

W tym procesie banki weryfikują:

- Terminowość wpłat do Urzędu Skarbowego w Opolu oraz składek ZUS. Nawet kilkudniowe opóźnienia mogą obniżyć Twój scoring.

- Raporty z baz zewnętrznych, takich jak BIK Przedsiębiorca, KRD oraz BIG InfoMonitor.

- Historię rachunku firmowego, szukając tam regularnych wpływów od kontrahentów.

Jeśli masz wątpliwości, jak Twoje dokumenty zostaną ocenione, sprawdź jak pomagamy przedsiębiorcom przygotować się do tej weryfikacji, aby uniknąć błędów formalnych.

Branże podwyższonego ryzyka w regionie opolskim

W 2026 roku nie każdy sektor w Opolu traktowany jest z taką samą otwartością. Banki chętnie finansują firmy z branży OZE, nowoczesnych usług IT oraz przedsiębiorstwa produkcyjne o ugruntowanej pozycji. Trudniejszą drogę mają firmy transportowe oraz deweloperzy realizujący mniejsze inwestycje, co wynika z nasycenia rynku i rosnących kosztów operacyjnych.

Twoja zdolność kredytowa firmy Opole jest ściśle powiązana ze stażem rynkowym. Statystyki z początku 2026 roku pokazują, że 74% pozytywnych decyzji kredytowych dotyczy podmiotów działających na rynku lokalnym dłużej niż 24 miesiące. Jeśli prowadzisz nową działalność, przygotuj solidny biznesplan, który udowodni realność Twoich prognoz finansowych w specyficznych warunkach opolskiego rynku. Staż i stabilność są dla banku sygnałem, że potrafisz przetrwać wahania koniunktury. Jeśli dopiero zaczynasz, sprawdź dostępne opcje takie jak kredyt na start firmy Opole, który może zapewnić Ci niezbędny kapitał bez wymogu wieloletniej historii działalności.

Kluczowe wskaźniki finansowe decydujące o zdolności kredytowej w 2026 roku

Analitycy bankowi w 2026 roku kładą nacisk na powtarzalność zysków, a nie jednorazowe skoki przychodowe. Twoja zdolność kredytowa firmy Opole zależy dziś od precyzyjnej analityki, gdzie liczy się każdy detal w KPiR lub bilansie. Banki odeszły od prostego badania obrotów na koncie. Obecnie priorytetem jest stabilność operacyjna oraz to, jak przedsiębiorstwo radzi sobie z rosnącymi kosztami pracy i energii.

Istotną barierą dla wielu lokalnych przedsiębiorców pozostaje agresywna optymalizacja podatkowa. Wykazywanie minimalnego dochodu w celu obniżenia podatku dochodowego drastycznie obniża rating w oczach banku. Warto pamiętać, że instytucje finansowe inaczej traktują jednoosobowe działalności gospodarcze (JDG), gdzie dochód właściciela jest tożsamy z zyskiem firmy, a inaczej spółki z o.o., gdzie kluczowe są kapitały własne i wskaźniki płynności. Eksperci z zespołu Kredyty Opole pomagają właściwie zinterpretować te dane jeszcze przed wysłaniem zapytania do banku.

Przychód, dochód i EBITDA – co jest najważniejsze?

Wysoki przychód to często pułapka. Firma generująca 500 000 zł obrotu miesięcznie przy marży na poziomie 2% ma znacznie mniejszą szansę na finansowanie niż podmiot z przychodem 100 000 zł i marżą 30%. W 2026 roku uniwersalną miarą stała się EBITDA. Pozwala ona bankowi ocenić realną gotówkę dostępną na spłatę raty, pomijając koszty amortyzacji czy odsetek od starych zobowiązań. Doradca finansowy potrafi „wyczyścić” dokumentację, wykazując analitykowi koszty o charakterze jednorazowym, które nie powinny obniżać Twojej oceny końcowej.

Wskaźnik DSCR i poziom zadłużenia

Wskaźnik DSCR (Debt Service Coverage Ratio) to obecnie najważniejszy parametr weryfikowany przez banki w Opolu. Określa on stosunek zysku operacyjnego do sumy rat kredytowych i leasingowych. Większość banków wymaga, aby wskaźnik ten wynosił co najmniej 1,2. Oznacza to, że Twoja firma musi generować o 20% więcej gotówki, niż wynosi łączna suma wszystkich zobowiązań finansowych.

Na ogólną zdolność wpływają nie tylko kredyty, ale też limity w kontach i karty kredytowe, nawet jeśli nie są używane. Jeśli spotkałeś się z decyzją negatywną, warto sprawdzić, co zrobić po odmowie, bo często powodem jest właśnie zbyt wysokie obciążenie ukrytymi limitami. Zdolność kredytowa firmy Opole może zostać odbudowana poprzez konsolidację rozproszonych leasingów w jeden produkt z dłuższą karencją, co natychmiast poprawia przepływy pieniężne widoczne w systemach scoringowych. Profesjonalna analiza wyników finansowych pozwala uniknąć błędów, które mogłyby zablokować rozwój Twojego biznesu na wiele miesięcy.

5 sposobów na poprawę zdolności kredytowej firmy w Opolu

Podniesienie wiarygodności finansowej przedsiębiorstwa to proces, który najlepiej rozpocząć na 6 do 12 miesięcy przed planowanym złożeniem wniosku. W 2026 roku banki jeszcze skrupulatniej analizują stabilność przychodów i marżowość biznesu. Odpowiednio przygotowana zdolność kredytowa firmy Opole pozwala nie tylko uzyskać finansowanie, ale przede wszystkim wynegocjować niższe marże, co w skali kilku lat generuje oszczędności rzędu kilkunastu tysięcy złotych. Skutecznie budowana strategia opiera się na twardych danych i transparentności, dlatego warto sprawdzić, jak pomagamy lokalnym przedsiębiorcom przygotować się do tego procesu bezpłatnie i bezstresowo.

Optymalizacja struktury kosztów i dochodów

Wielu właścicieli firm w Opolu dąży do maksymalizacji kosztów, aby zredukować podatek dochodowy. To strategia, która drastycznie obniża szanse na kredyt. Banki analizują zysk netto oraz wskaźnik EBITDA. Na rok przed wnioskowaniem o wysoki kredyt inwestycyjny warto zrezygnować z nadmiarowych zakupów finansowanych z bieżących środków. Stabilność wpływów na konto firmowe jest kluczowa. Banki wymagają, aby przychody były regularne, a nie jednorazowe. Jeśli 75% Twoich obrotów pochodzi od jednego kontrahenta, bank uzna to za wysokie ryzyko koncentracji i może obniżyć dostępny limit finansowania.

Czyszczenie BIK i restrukturyzacja zadłużenia

Nawet drobne opóźnienia w spłacie rat sprzed trzech lat mogą rzutować na dzisiejszą decyzję. Możesz skutecznie usunąć negatywne wpisy w BIK po całkowicie spłaconych zobowiązaniach, wycofując zgodę na przetwarzanie danych osobowych. Kolejnym krokiem jest kredyt konsolidacyjny dla firm. Pozwala on połączyć kilka rozproszonych zobowiązań, takich jak leasingi, limity w koncie i karty kredytowe, w jedną ratę. Zmniejszenie miesięcznego obciążenia budżetu firmy o np. 3 200 zł bezpośrednio przekłada się na wyższą zdolność przy nowym wniosku o kapitał obrotowy.

Zabezpieczenia dodatkowe i poręczenia

Gdy wyniki finansowe za ostatni rok obrachunkowy nie są wystarczające, rozwiązaniem są twarde zabezpieczenia majątkowe. Wykorzystanie nieruchomości jako bazy pod produkt, jakim jest pożyczka hipoteczna, otwiera drogę do znacznie wyższych kwot, często przekraczających 500 000 zł, przy minimalnych formalnościach dotyczących dochodu. W 2026 roku standardem dla firm z Opolszczyzny są również gwarancje de minimis oferowane przez Bank Gospodarstwa Krajowego. Takie poręczenie może zabezpieczyć do 80% kwoty kredytu. To sprawia, że bank chętniej akceptuje wniosek firmy, która nie posiada wystarczającego majątku własnego na zabezpieczenie transakcji.

- Weryfikacja kontrahentów: Dbaj o terminowe spływanie należności, ponieważ zatory płatnicze obniżają Twoją płynność w oczach analityka.

- Kapitał własny: Wykazanie wyższych kapitałów własnych w bilansie buduje wizerunek stabilnego partnera biznesowego.

- Relacyjność: Regularne korzystanie z produktów bankowych i budowanie historii na koncie w jednym banku ułatwia uzyskanie decyzji „na klik”.

Pamiętaj, że każdy przypadek jest indywidualny. Jako lokalni eksperci znamy specyfikę opolskiego rynku i wiemy, które banki w danym kwartale mają najbardziej liberalne podejście do konkretnych branż. Zapraszamy na kawę do naszego biura, gdzie wspólnie przeanalizujemy Twoją sytuację i znajdziemy najkorzystniej dopasowane rozwiązanie.

Kredyt firmowy w Opolu a trudne przypadki – co zrobić po odmowie?

Odmowa finansowania to nie koniec drogi, choć dane z pierwszego kwartału 2026 roku pokazują, że banki w regionie odrzucają blisko 23% wniosków składanych przez lokalne mikro i małe przedsiębiorstwa. Najczęstszym powodem negatywnej decyzji jest niska zdolność kredytowa firmy Opole, wynikająca z nieregularnych przychodów lub zaległości w składkach ZUS i US przekraczających 30 dni. Każda decyzja odmowna zostawia ślad w systemach międzybankowych, który analizują kolejne instytucje. Kluczem do sukcesu jest zrozumienie, że bank widzi ryzyko tam, gdzie przedsiębiorca dostrzega jedynie przejściowy zator płatniczy. Opolskie Centrum Kredytowe pomaga w takich sytuacjach poprzez profesjonalne negocjacje i restrukturyzację obecnych zobowiązań, co pozwala na ponowne podejście do procesu z znacznie lepszej pozycji negocjacyjnej.

Zbyt duża liczba zapytań w BIK

Wielu przedsiębiorców z Opola popełnia błąd, wysyłając wnioski do 5 czy 6 banków w tym samym czasie. Każde takie zapytanie w systemie BIK obniża scoring o około 15 do 20 punktów. Po trzech takich próbach w ciągu jednego miesiąca, systemy automatyczne banków mogą zablokować procesowanie wniosku na okres 90 dni, uznając firmę za klienta o podwyższonym ryzyku. Zamiast działać na oślep, warto złożyć wniosek przez eksperta, który wykona tak zwane zapytanie monitorujące, które nie obniża oceny punktowej. Jeśli historia jest już obciążona wieloma zapytaniami, wdrażamy procedurę wycofywania zgód na przetwarzanie danych w celach marketingowych. Pozwala to skutecznie wyczyścić historię z odrzuconych wniosków i przywrócić firmie wiarygodność w oczach analityków.

Finansowanie na oświadczenie i produkty pozabankowe

Jeśli tradycyjna zdolność kredytowa firmy Opole okazuje się niewystarczająca na dany moment, rozwiązaniem bywa finansowanie na oświadczenie. W 2026 roku produkty te pozwalają uzyskać do 150 000 zł bez konieczności przedstawiania pełnych ksiąg przychodów i rozchodów, bazując głównie na historii obrotów na rachunku firmowym z ostatnich 6 miesięcy. Dla przedsiębiorstw potrzebujących błyskawicznego wsparcia płynności, optymalnym rozwiązaniem jest kredyt obrotowy Opole, dostępny także w sektorze pozabankowym. Takie pożyczki są w pełni bezpieczne, jeśli stanowią finansowanie pomostowe wykorzystane do spłaty pilnych zobowiązań lub realizacji kontraktu, który docelowo poprawi wyniki finansowe firmy. Nasza rola polega na znalezieniu najtańszej alternatywy, która nie obciąży nadmiernie miesięcznego budżetu przedsiębiorstwa.

Chcesz wiedzieć, dlaczego Twój wniosek został odrzucony i jak to naprawić? Zapraszamy na bezpłatną analizę Twojej sytuacji finansowej: skontaktuj się z doradcą Kredyty Opole.

Dlaczego warto sprawdzić zdolność firmy w Opolskim Centrum Kredytowym?

Wybór odpowiedniego partnera finansowego to często różnica między dynamicznym rozwojem a stagnacją. Opolskie Centrum Kredytowe od lat buduje swoją pozycję na lokalnym rynku, oferując przedsiębiorcom coś więcej niż tylko standardowe pośrednictwo. Nasza zdolność kredytowa firmy Opole jest analizowana przez pryzmat realnych, wieloletnich relacji z dyrektorami oddziałów bankowych. W 2026 roku, mimo postępującej cyfryzacji, to właśnie te kontakty pozwalają nam na uzyskanie pozytywnej decyzji tam, gdzie systemy scoringowe początkowo wyświetlają odmowę.

Zanim złożymy jakikolwiek wniosek, przeprowadzamy bezpłatną, drobiazgową analizę dokumentów finansowych oraz raportów BIK. Statystyki z ubiegłego roku pokazują, że aż 35% błędnych decyzji kredytowych wynika z prostych pomyłek w dokumentacji lub nieaktualnych wpisów w bazach dłużników. Eliminujemy te ryzyka na starcie. Nasz zespół bierze na siebie cały proces formalny; od pierwszego wyliczenia potencjalnej kwoty, przez negocjacje marży, aż po moment, gdy środki zostaną zaksięgowane na koncie Twojej firmy.

Zapraszamy do naszego biura przy ul. Kośnego 18/1 w Opolu. Przy dobrej kawie i w spokojnej atmosferze przeanalizujemy Twoją sytuację finansową. Konsultacja jest całkowicie bezpłatna i nie zobowiązuje do podpisania żadnej umowy. To czas dla Ciebie, abyś mógł poznać realne możliwości finansowania swojego biznesu na Opolszczyźnie.

Niezależność i dostęp do ofert wielu banków

Współpraca z multi-ekspertem daje przewagę, której nie zapewni żaden pojedynczy bank. Zamiast odwiedzać dziesięć różnych placówek, otrzymujesz zestawienie ofert z kilkunastu instytucji w jednym miejscu. Porównujemy nie tylko oprocentowanie, ale przede wszystkim całkowity koszt kredytu, prowizje za wcześniejszą spłatę oraz wymagane ubezpieczenia. Różnice w marżach między bankami w Opolu mogą wynosić nawet 2,2 punktu procentowego, co przy dużych inwestycjach przekłada się na dziesiątki tysięcy złotych oszczędności. Więcej o naszej misji dowiesz się w sekcji o nas, gdzie opisujemy nasze podejście do etyki w finansach.

Skuteczność w trudnych sytuacjach finansowych

Doskonale rozumiemy, że prowadzenie biznesu to nie tylko pasmo sukcesów. Specjalizujemy się w pomaganiu firmom, które borykają się z przejściowymi zatorami płatniczymi lub posiadają negatywną historię w bazach kredytowych. Nasze doświadczenie w oddłużaniu i czyszczeniu raportów BIK pozwoliło wielu lokalnym przedsiębiorcom odzyskać płynność finansową w sytuacjach, które wydawały się beznadziejne. Każdy przypadek z regionu Opolszczyzny traktujemy indywidualnie, szukając nieszablonowych rozwiązań zabezpieczonych na majątku firmy lub poprzez gwarancje de minimis. Jeśli potrzebujesz profesjonalnego wsparcia na etapie planowania strategii, sprawdź nasze Doradztwo finansowe dla firm Opole, gdzie wyjaśniamy, jak skutecznie zarządzać kapitałem w niepewnych czasach.

- Bezpłatna weryfikacja BIK, BIG oraz KRD przed wysłaniem zapytań do banków.

- Dostęp do ofert niedostępnych dla klientów „z ulicy” dzięki umowom partnerskim.

- Pełna transparentność kosztów; bez ukrytych opłat i dodatkowych prowizji.

- Osobisty opiekun, który odpowiada na każde pytanie w trakcie trwania procesu kredytowego.

Zadbaj o stabilną przyszłość finansową swojego biznesu w Opolu

Przygotowanie przedsiębiorstwa do finansowania zewnętrznego w 2026 roku wymaga precyzyjnego planowania i doskonałej znajomości aktualnych kryteriów bankowych. Kluczem do sukcesu jest rzetelna optymalizacja wskaźników płynności oraz usunięcie ewentualnych błędów w bazach dłużników jeszcze przed złożeniem oficjalnego wniosku. Samodzielna ocena szans na kapitał bywa ryzykowna, dlatego warto postawić na wsparcie merytoryczne lokalnych ekspertów, którzy doskonale znają specyfikę regionalnego rynku finansowego.

Opolskie Centrum Kredytowe od ponad 15 lat pomaga lokalnym przedsiębiorcom skutecznie nawigować po skomplikowanych procedurach bankowych. Zapewniamy pełne wsparcie merytoryczne, w tym bezpłatną analizę raportu BIK oraz szczegółową weryfikację dokumentów finansowych Twojej działalności. Dzięki takiemu podejściu dowiesz się, jak realnie prezentuje się zdolność kredytowa firmy Opole i jakie konkretne kroki podjąć, aby ją skutecznie wzmocnić. Zapraszamy do naszego biura w centrum miasta przy ul. Kośnego 18/1 na merytoryczną rozmowę o Twoich planach inwestycyjnych. Nie pozwól, aby brak wiedzy o aktualnych wymogach zahamował rozwój Twojej działalności. Skontaktuj się z nami już dziś i zyskaj partnera, który bierze na siebie ciężar formalności, pozwalając Ci skupić się na prowadzeniu biznesu.

Sprawdź bezpłatnie zdolność kredytową swojej firmy w Opolu!

Często zadawane pytania o zdolność kredytową firmy w Opolu

Jak długo trwa sprawdzenie zdolności kredytowej firmy w Opolu?

Wstępna weryfikacja zdolności kredytowej firmy w Opolu trwa zazwyczaj od 24 do 48 godzin. Nasi eksperci analizują dostarczone dokumenty finansowe oraz historię w bazach dłużników w ciągu jednego dnia roboczego, co pozwala na szybkie określenie maksymalnej kwoty finansowania. Pełny proces decyzyjny w banku zajmuje od 5 do 14 dni roboczych, zależnie od skomplikowania struktury spółki i wybranego produktu.

Czy nowa firma z Opola może otrzymać kredyt na start?

Tak, nowe firmy z Opola mogą ubiegać się o finansowanie już od pierwszego dnia działalności. Wybrane instytucje oferują kredyt na start firmy Opole do kwoty 100 000 zł bez dodatkowych zabezpieczeń lub nawet do 350 000 zł z wykorzystaniem gwarancji de minimis BGK. Wymagane jest zazwyczaj przedstawienie rzetelnego biznesplanu oraz prognoz finansowych na najbliższe 12 miesięcy funkcjonowania przedsiębiorstwa.

Jakie dokumenty są potrzebne do wyliczenia zdolności kredytowej firmy?

Do precyzyjnego wyliczenia zdolności potrzebna jest Podatkowa Księga Przychodów i Rozchodów za ubiegły rok oraz bieżące zestawienie za 2026 rok. Banki wymagają również deklaracji PIT-36 lub CIT-8 za ostatnie dwa lata podatkowe oraz zaświadczeń o niezaleganiu z płatnościami wobec ZUS i US. Przygotowanie kompletu tych dokumentów pozwala nam określić dostępny limit kredytowy w ciągu 3 godzin od ich dostarczenia do naszego biura.

Czy zaległości w ZUS i US całkowicie przekreślają szanse na kredyt firmowy?

Zaległości w ZUS i US nie przekreślają szans na finansowanie, o ile zostaną uregulowane z kwoty przyznanego kredytu. Większość banków wymaga spłaty zadłużenia przekraczającego 500 zł przed faktycznym uruchomieniem środków na koncie. Współpracujemy z 3 instytucjami, które akceptują wnioski nawet przy bieżących opóźnieniach, jeśli firma wykaże stabilne przychody w ostatnich 6 miesiącach działalności.

Ile kosztuje pomoc eksperta z Opolskiego Centrum Kredytowego?

Pomoc eksperta z Opolskiego Centrum Kredytowego jest całkowicie bezpłatna dla każdego przedsiębiorcy. Nasze wynagrodzenie pokrywają bezpośrednio banki, co gwarantuje klientowi 0 zł kosztów za doradztwo, analizę dokumentów oraz negocjacje warunków cenowych. Dzięki temu zdolność kredytowa firmy Opole jest sprawdzana rzetelnie i bez żadnego ryzyka finansowego dla właściciela biznesu.

Co to jest czyszczenie BIK i czy jest legalne dla firm?

Czyszczenie BIK to proces aktualizacji lub usuwania błędnych i przedawnionych wpisów o opóźnieniach w spłacie rat, co jest w pełni legalne. Procedura opiera się na przepisach Prawa Bankowego oraz RODO i dotyczy głównie wpisów starszych niż 5 lat lub takich, na które skutecznie cofnięto zgodę marketingową. Skuteczne wykreślenie negatywnej historii podnosi punktację scoringową o średnio 15 do 40 punktów w ciągu 30 dni od złożenia reklamacji.

Czy kredyt konsolidacyjny dla firmy poprawi jej zdolność kredytową?

Kredyt konsolidacyjny realnie poprawia zdolność kredytową poprzez zamianę kilku kosztownych rat w jedną, znacznie niższą płatność miesięczną. Zmniejszenie