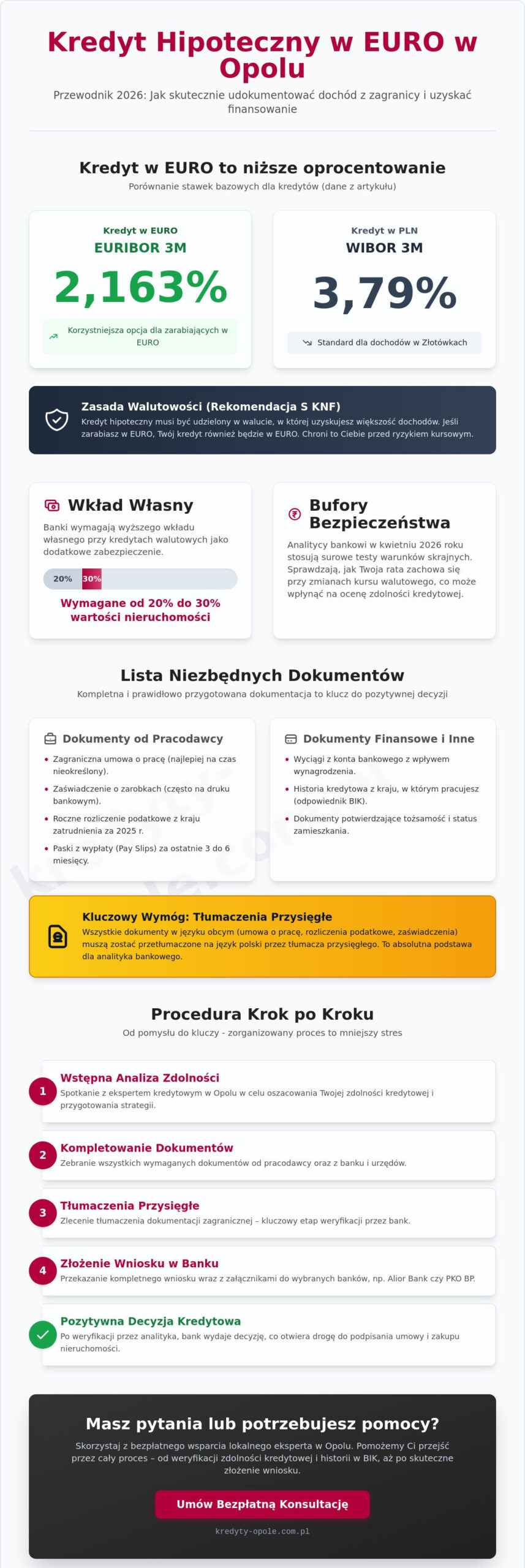

Jeszcze w zeszłym tygodniu jeden z naszych klientów, pracujący na stałe w Niemczech, zastanawiał się, czy jego zarobki w walucie realnie pozwolą mu na zakup wymarzonego mieszkania przy ulicy Oleskiej. To zrozumiały dylemat, bo choć stopy EURIBOR 3M na poziomie 2,163% są obecnie znacznie korzystniejsze niż polski WIBOR 3M wynoszący 3,79%, to bankowe formalności potrafią skutecznie zniechęcić. Przygotowanie wniosku wymaga dużej precyzji, szczególnie gdy banki w kwietniu 2026 roku stosują surowe bufory bezpieczeństwa i wymagają wkładu własnego na poziomie od 20 do 30% wartości nieruchomości.

Wiemy, że skomplikowane procedury, wymóg tłumaczeń przysięgłych i niepewność co do własnej zdolności kredytowej bywają stresujące. Z tego poradnika dowiesz się dokładnie, jak udokumentować dochód w euro do kredytu w Opolu, aby cały proces przebiegł sprawnie i bez niepotrzebnych nerwów. Przedstawimy Ci kompletną listę niezbędnych dokumentów, wyjaśnimy zasadę walutowości oraz wskażemy lokalne oddziały banków, takich jak Alior czy PKO BP, które najchętniej finansują osoby zarabiające w walucie obcej.

Najważniejsze Wnioski

- Zrozumienie zasady walutowości i Rekomendacji S KNF pozwoli Ci uniknąć podstawowych błędów przy wyborze banku oferującego finansowanie w euro.

- Poznasz kompletną listę dokumentów i dowiesz się, jak udokumentować dochód w euro do kredytu w Opolu, aby analityk nie miał wątpliwości co do Twojej stabilności finansowej.

- Dowiesz się, dlaczego tłumaczenia przysięgłe zagranicznej umowy o pracę oraz wyciągów bankowych są kluczowe dla uzyskania pozytywnej decyzji kredytowej w 2026 roku.

- Odkryjesz sprawdzoną procedurę krok po kroku, która przeprowadzi Cię od wstępnej analizy zdolności u doradcy aż po skuteczne złożenie wniosku w wybranym banku.

- Przekonasz się, jak bezpłatne wsparcie lokalnego eksperta pomaga w rozwiązaniu trudnych kwestii, takich jak weryfikacja historii w BIK po okresie pracy poza granicami kraju.

Zasada walutowości w 2026 roku: Dlaczego waluta dochodu ma kluczowe znaczenie?

Decyzja o zaciągnięciu zobowiązania na lata wymaga solidnych fundamentów. W 2026 roku kluczowym pojęciem dla każdego emigranta planującego powrót na Opolszczyznę jest zasada walutowości. Wynika ona bezpośrednio z Rekomendacji S, którą wydała Komisja Nadzoru Finansowego (KNF). Przepis ten jasno określa, że kredyt hipoteczny może zostać udzielony wyłącznie w tej walucie, w której kredytobiorca uzyskuje większość swoich dochodów. Jeśli więc pracujesz w Niemczech, Holandii czy Austrii i zarabiasz w euro, Twój kredyt w polskim banku również musi być nominowany w tej walucie.

Rekomendacja S a Twoje zarobki w euro

KNF wprowadziła te regulacje, by chronić klientów przed ryzykiem gwałtownych zmian kursów walut. Pamiętamy czasy kredytów frankowych; dzisiejsze przepisy mają zapobiec powtórce tamtej sytuacji. Banki w Opolu, analizując Twój wniosek, dokładnie sprawdzają strukturę Twoich wpływów. W kwietniu 2026 roku analitycy stosują rygorystyczne testy warunków skrajnych. Symulują oni, co stanie się z Twoją ratą, gdy kurs euro drastycznie spadnie lub wzrośnie. To właśnie dlatego wiedza o tym, jak udokumentować dochód w euro do kredytu w Opolu, jest tak istotna już na etapie planowania inwestycji. Prawidłowo przygotowana dokumentacja pozwala bankowi precyzyjnie ocenić Twoją stabilność finansową bez nakładania dodatkowych, karnych buforów bezpieczeństwa.

Kredyt w euro czy w złotówkach? Wybór w opolskich bankach

Wielu naszych klientów pyta, czy mogą wziąć kredyt w złotówkach, zarabiając w euro. Odpowiedź brzmi: zazwyczaj nie, chyba że posiadasz współkredytobiorcę zarabiającego w PLN, którego dochód dominuje w całym gospodarstwie domowym. W 2026 roku kredyty w euro są jednak bardzo atrakcyjne. Stawka EURIBOR 3M wynosi obecnie 2,163%, podczas gdy krajowy WIBOR 3M utrzymuje się na poziomie 3,79%. Ta różnica sprawia, że finansowanie w walucie obcej bywa po prostu tańsze pod kątem odsetkowym. Należy jednak pamiętać o wyższym progu wejścia. Lokalne oddziały banków w Opolu wymagają zazwyczaj wkładu własnego w wysokości od 20 do 30%, co przy zakupie domu pod miastem oznacza konieczność posiadania sporych oszczędności.

Planując kredyty mieszkaniowe, warto wziąć pod uwagę, że banki biorą pod lupę średni kurs z ostatnich miesięcy. W 2026 roku zmienność rynkowa jest faktem, więc doradca w Opolu pomoże Ci obliczyć realną zdolność przy uwzględnieniu tych wahań. Proces ten jest bardziej złożony niż przy standardowym kredycie w złotówkach, ale przy odpowiednim wsparciu staje się w pełni przewidywalny. Skupienie się na tym, jak udokumentować dochód w euro do kredytu w Opolu zgodnie z aktualnymi wytycznymi bankowymi, otwiera drzwi do finansowania na warunkach niedostępnych dla osób zarabiających wyłącznie w kraju.

Lista niezbędnych dokumentów: Jak potwierdzić zarobki w euro?

Proces analizy wniosku kredytowego dla osób pracujących za granicą jest bardziej drobiazgowy niż w przypadku dochodów krajowych. Banki w Opolu muszą mieć absolutną pewność co do stabilności Twojego zatrudnienia oraz regularności wpływów. To, jak udokumentować dochód w euro do kredytu w Opolu, zależy od konkretnych wymagań wybranej instytucji, jednak istnieje żelazny zestaw dokumentów, które musisz przygotować. Fundamentem jest zawsze Zasada walutowości w Rekomendacji S, która narzuca bankom obowiązek rzetelnego sprawdzenia, czy Twoja waluta zarobków pokrywa się z walutą kredytu.

Standardowe dokumenty od pracodawcy

Podstawą jest zagraniczna umowa o pracę, czyli na przykład niemiecki Arbeitsvertrag. Analitycy w opolskich oddziałach banków zwracają szczególną uwagę na czas trwania kontraktu. Najlepiej, jeśli jest on zawarty na czas nieokreślony lub wygasa nie wcześniej niż za 6 miesięcy od daty złożenia wniosku. Oprócz samej umowy będziesz potrzebować:

- Zaświadczenia o zarobkach na druku bankowym, często dostępnego w wersji dwujęzycznej (polsko-angielskiej lub polsko-niemieckiej).

- Rocznego rozliczenia podatkowego z kraju zatrudnienia, jak choćby niemiecki Ausdruck der elektronischen Lohnsteuerbescheinigung za rok 2025.

- Ostatnich trzech lub sześciu pasków z wypłaty (tzw. Pay Slips lub Lohnabrechnung).

Warto przygotować się na to, że bank może przeprowadzić telefoniczną weryfikację u Twojego pracodawcy. To standardowa procedura, która ma na celu potwierdzenie, że dokumenty są autentyczne, a Ty nadal pozostajesz w stosunku pracy.

Potwierdzenie wpływów i historia kredytowa

Same dokumenty od pracodawcy to tylko połowa sukcesu. Równie istotna jest historia Twojego rachunku bankowego z ostatnich 6 do 12 miesięcy. Banki w Opolu nie patrzą wyłącznie na saldo końcowe. Analityk sprawdzi, czy wynagrodzenie wpływa regularnie i czy kwoty zgadzają się z tymi na zaświadczeniu. Pełna historia operacji pozwala również ocenić Twoje koszty utrzymania za granicą oraz ewentualne inne zobowiązania finansowe.

Kluczowym elementem układanki jest zagraniczny odpowiednik raportu BIK. Jeśli pracujesz w Niemczech, bank poprosi o aktualny raport SCHUFA. W przypadku Austrii będzie to KSV, a dla Holandii raport BKR. Dokumenty te muszą być „czyste”, ponieważ wszelkie zaległości w spłacie rat za granicą natychmiast zablokują proces kredytowy w Polsce. Jeśli nie masz pewności, czy Twoja dokumentacja spełnia wymogi banku, warto sprawdzić, jak pomagamy naszym klientom w kompletowaniu i weryfikacji zagranicznych załączników.

Pamiętaj, że większość tych dokumentów będzie wymagała tłumaczenia przysięgłego na język polski. Wiedza o tym, jak udokumentować dochód w euro do kredytu w Opolu, obejmuje więc nie tylko zebranie papierów, ale też ich odpowiednie przygotowanie formalne. Skrupulatność na tym etapie znacząco skraca czas oczekiwania na decyzję, który w 2026 roku wynosi średnio od 21 do 35 dni roboczych dla dochodów zagranicznych.

Wyzwania przy dochodach zagranicznych: Na co zwracają uwagę banki w Opolu?

Zrozumienie technicznych wymogów to dopiero połowa sukcesu. Prawdziwe schody zaczynają się w momencie, gdy analityk bankowy zaczyna interpretować dostarczone dokumenty pod kątem wewnętrznych procedur ryzyka. Banki w Opolu, podobnie jak instytucje w całym kraju, stosują specyficzne filtry oceny, które mogą różnić się w zależności od kraju Twojego zatrudnienia. Największe wyzwania przy dochodach zagranicznych dotyczą nie tylko samej kwoty na pasku wypłaty, ale przede wszystkim stabilności źródła tych pieniędzy. Warto pamiętać, że te same rygorystyczne zasady dotyczą sytuacji, gdy interesuje Cię kredyt konsolidacyjny, aby połączyć dotychczasowe zobowiązania w jedną, niższą ratę płatną w euro.

Tłumaczenia przysięgłe w Opolu – logistyka i koszty

Większość banków wymaga, aby zagraniczna umowa o pracę oraz zaświadczenia o dochodach zostały przetłumaczone na język polski przez tłumacza przysięgłego. W Opolu, ze względu na historyczne powiązania regionu z Niemcami, znalezienie eksperta od języka niemieckiego jest stosunkowo proste, jednak koszty tłumaczenia obszernej umowy mogą wynieść od kilkuset do nawet tysiąca złotych. Czy można tego uniknąć? Niektóre banki akceptują dokumenty wystawione na ich własnych, dwujęzycznych formularzach. Jeśli Twój pracodawca zgodzi się wypełnić taki druk po angielsku lub niemiecku, oszczędzisz czas i pieniądze. Zawsze jednak upewnij się, że dany oddział w Opolu honoruje taką formę dokumentacji przed wysłaniem kuriera z oryginałami.

Rodzaj umowy a szansa na kredyt

Forma zatrudnienia ma kluczowe znaczenie dla Twojej zdolności kredytowej. Najwyżej oceniana jest umowa na czas nieokreślony, gdzie staż u obecnego pracodawcy wynosi minimum 6 miesięcy. Sytuacja komplikuje się przy umowach na czas określony. Banki w Opolu zazwyczaj wymagają, aby taki kontrakt trwał już od co najmniej 6 miesięcy i był ważny przynajmniej przez kolejne pół roku. Jeśli pracujesz przez agencję pracy tymczasowej (tzw. Leiharbeit), Twoje szanse na kredyt maleją, choć nie znikają całkowicie. W takim przypadku analitycy wymagają zazwyczaj dłuższego, często 12-miesięcznego okresu zatrudnienia wstecz, aby potwierdzić ciągłość Twoich dochodów.

Wielu emigrantów prowadzi za granicą własną działalność gospodarczą, na przykład niemieckie Gewerbe. Tutaj musimy być szczerzy: polskie banki bardzo niechętnie finansują zagranicznych przedsiębiorców. Procedury weryfikacji podatkowej i księgowej innej jurysdykcji są dla nich zbyt kosztowne i ryzykowne. Jeśli jednak jesteś zatrudniony na kontrakcie menedżerskim, Twoja sytuacja wygląda znacznie lepiej. Kluczem do sukcesu jest wiedza o tym, jak udokumentować dochód w euro do kredytu w Opolu w sposób, który rozwieje wątpliwości analityka co do Twojej płynności finansowej. Często wystarczy dołączenie dodatkowego wyciągu z konta oszczędnościowego, by pokazać bankowi, że posiadasz solidną poduszkę finansową, co buduje zaufanie i ułatwia uzyskanie pozytywnej decyzji.

Procedura krok po kroku: Jak przygotować się do wniosku kredytowego?

Proces ubiegania się o finansowanie przy zarobkach w walucie obcej przypomina układanie skomplikowanej mozaiki. Każdy element musi do siebie idealnie pasować, by bank wydał pozytywną decyzję. W 2026 roku, mimo postępującej cyfryzacji i możliwości zdalnego składania dokumentów, lokalna obecność i znajomość specyfiki opolskich oddziałów banków wciąż odgrywają decydującą rolę. Poniżej przedstawiamy sprawdzoną ścieżkę, która pozwoli Ci sprawnie przejść od planów do wypłaty środków na konto dewelopera lub zbywcy nieruchomości.

Pierwsza wizyta w Opolskim Centrum Kredytowym

Wszystko zaczyna się od rzetelnej analizy. Zapraszamy na bezpłatną konsultację do naszego biura w Opolu, gdzie przy filiżance kawy wspólnie ocenimy Twoje szanse na finansowanie. Na to spotkanie warto zabrać aktualną umowę o pracę oraz potwierdzenia wpływów z ostatnich trzech miesięcy. Nasz ekspert obliczy Twoją zdolność kredytową, biorąc pod uwagę aktualne stawki EURIBOR 3M (2,163%) oraz specyficzne koszty życia za granicą, które banki odejmują od Twojego dochodu netto. Ustalimy również strategię: czy składamy wniosek do jednego, wybranego banku, czy uderzamy do dwóch lub trzech instytucji jednocześnie, aby zwiększyć szanse na sukces i porównać ostateczne marże.

Proces weryfikacji dokumentów przez bank

Gdy już wiemy, na jaką kwotę możesz liczyć, przechodzimy do najtrudniejszego etapu. To tutaj kluczowa staje się precyzyjna wiedza o tym, jak udokumentować dochód w euro do kredytu w Opolu. Po zebraniu zagranicznych zaświadczeń i ich przetłumaczeniu przez tłumacza przysięgłego, wniosek trafia do analityka. W 2026 roku standardowy czas oczekiwania na decyzję w przypadku dochodów zagranicznych wynosi od 4 do 5 tygodni. W tym czasie bank może poprosić o dodatkowe wyjaśnienia, na przykład dotyczące przerw w zatrudnieniu lub specyficznych dodatków do pensji, które nie zawsze są wliczane do zdolności kredytowej.

Najczęstszym błędem, który wydłuża proces, jest brak spójności między zaświadczeniem od pracodawcy a historią rachunku. Jeśli kwoty wpływów różnią się od tych zadeklarowanych na papierze, bank natychmiast poprosi o uzupełnienie dokumentacji. Dzięki naszemu wsparciu unikniesz takich niespodzianek; sprawdzamy każdy dokument przed jego wysłaniem do centrali banku. Jeśli chcesz mieć pewność, że Twój wniosek jest przygotowany profesjonalnie, sprawdź, jak pomagamy naszym klientom skutecznie przebrnąć przez gąszcz bankowych wymagań i procedur.

Ostatnim etapem jest podpisanie umowy kredytowej. Odbywa się to zazwyczaj w oddziale banku w Opolu. Po spełnieniu warunków do wypłaty, takich jak ubezpieczenie nieruchomości czy wpis do księgi wieczystej, środki są przelewane bezpośrednio na cel wskazany w umowie. Cały proces, choć wymagający, z odpowiednim przewodnikiem staje się bezpieczną ścieżką do realizacji Twoich marzeń o własnym domu na Opolszczyźnie.

Dlaczego warto skonsultować kredyt w euro z ekspertem w Opolu?

Samodzielne ubieganie się o finansowanie, gdy mieszkasz i pracujesz poza granicami kraju, to ogromne wyzwanie logistyczne. Różnice w systemach bankowych, bariery językowe oraz specyficzne wymagania analityków sprawiają, że proces ten bywa stresujący. W Opolskim Centrum Kredytowym doskonale rozumiemy te realia. Nasza rola nie ogranicza się jedynie do wskazania banku; bierzemy na siebie cały ciężar komunikacji z instytucjami finansowymi, pozwalając Ci skupić się na pracy i codziennych obowiązkach. Wiedza o tym, jak udokumentować dochód w euro do kredytu w Opolu, to nasza codzienność, którą przekuwamy w Twój sukces finansowy.

Lokalne doświadczenie Opolskiego Centrum Kredytowego

Specyfika województwa opolskiego jest unikalna w skali kraju. Od lat wspieramy mieszkańców regionu, którzy zdecydowali się na emigrację zarobkową do Niemiec, Holandii czy Austrii, a teraz chcą zainwestować w swój dom tutaj, na miejscu. Znamy procedury opolskich oddziałów banków i wiemy, którzy analitycy najlepiej rozumieją specyfikę zagranicznych kontraktów. To doświadczenie pozwala nam skutecznie pomagać nawet w trudnych przypadkach, takich jak konieczność wyjaśnienia historii w zagranicznych rejestrach czy czyszczenie BIK po powrocie z zagranicy. Zapraszamy na rozmowę do naszego biura w sercu miasta, gdzie dowiesz się więcej o tym, kim jesteśmy: O nas – poznaj ekspertów z Opola.

Współpraca z nami to przede wszystkim oszczędność czasu i pieniędzy. Zamiast brać urlop na bieganie po bankach przy ulicy Damrota czy w innych częściach Opola, otrzymujesz dostęp do ofert wielu instytucji w jednym miejscu. Porównujemy dla Ciebie marże, prowizje oraz koszty dodatkowe, wskazując najkorzystniejsze rozwiązanie dostępne w kwietniu 2026 roku. Nasze doradztwo jest całkowicie bezpłatne, co stanowi fundament zaufania, jakim darzą nas klienci od lat. Wiemy, jak udokumentować dochód w euro do kredytu w Opolu, by wniosek był kompletny i nie budził zastrzeżeń, co skraca proces decyzyjny do niezbędnego minimum.

Kompleksowe wsparcie: od zdolności po wpis do księgi wieczystej

Nasza pomoc wykracza daleko poza samo złożenie wniosku kredytowego. Wspieramy Cię na każdym etapie transakcji na opolskim rynku nieruchomości. Analizujemy zapisy w umowach przedwstępnych, współpracujemy z lokalnymi notariuszami i rzeczoznawcami, dbając o to, by cały proces był dla Ciebie bezpieczny i zrozumiały. Jeśli chcesz pogłębić swoją wiedzę o aktualnych trendach i wymaganiach bankowych, sprawdź nasz przewodnik po kredytach hipotecznych w Opolu.

Wybierając wsparcie lokalnego eksperta, zyskujesz partnera, który zna realia rynku i potrafi przewidzieć potencjalne trudności. Nie musisz martwić się o to, czy Twoja zagraniczna umowa zostanie zaakceptowana lub czy poprawnie wypełniłeś formularze. My zajmiemy się formalnościami, a Ty będziesz mógł cieszyć się spokojem, wiedząc, że Twoje marzenie o własnym mieszkaniu w Opolu jest w dobrych rękach. Zapraszamy na kawę i rozmowę o Twoich planach; wspólnie znajdziemy najkrótszą drogę do ich realizacji.

Zrealizuj marzenie o własnym domu w Opolu jeszcze w 2026 roku

Uzyskanie finansowania przy zarobkach w walucie obcej wymaga precyzyjnego planu i znajomości aktualnych wytycznych bankowych. Pamiętaj, że kluczem do sukcesu jest nie tylko wysokość Twojej zagranicznej pensji, ale przede wszystkim rzetelność zgromadzonej dokumentacji oraz wybór banku, który najlepiej oceni Twoją sytuację zawodową. Wiedza o tym, jak udokumentować dochód w euro do kredytu w Opolu, pozwala uniknąć najczęstszych błędów i znacznie skraca czas oczekiwania na ostateczną decyzję analityka.

Zamiast samodzielnie mierzyć się z bankowymi procedurami, skorzystaj z profesjonalnego wsparcia lokalnego eksperta. Od ponad 10 lat budujemy zaufanie mieszkańców Opolszczyzny, pomagając im w realizacji planów o własnych czterech kątach. Bezpłatnie porównamy dla Ciebie oferty z ponad 20 banków i przygotujemy Twój wniosek tak, by od razu spełniał rygorystyczne kryteria bankowe. Nasza skuteczność w procesowaniu dochodów zagranicznych to gwarancja Twojego spokoju i pełnej kontroli nad procesem finansowania.

Nie odkładaj decyzji o zakupie nieruchomości na później. Umów bezpłatną konsultację w Opolu i sprawdź swoją zdolność kredytową w euro. Twój nowy adres w stolicy regionu jest bliżej, niż myślisz, a my pomożemy Ci bezpiecznie do niego dotrzeć.

Często zadawane pytania (FAQ)

Czy mogę dostać kredyt w złotówkach, zarabiając w euro?

Zazwyczaj nie jest to możliwe ze względu na obowiązującą zasadę walutowości zapisaną w Rekomendacji S. Banki mają obowiązek udzielania kredytów w walucie, w której kredytobiorca uzyskuje większość swoich dochodów. Wyjątkiem od tej reguły jest sytuacja, gdy do wniosku przystępuje współkredytobiorca zarabiający w PLN, a jego dochód jest dominujący w całym gospodarstwie domowym. W takim przypadku bank może rozważyć przyznanie finansowania w złotówkach.

Jakie dokumenty z Niemiec są potrzebne do kredytu w Polsce?

Podstawowy pakiet obejmuje umowę o pracę (Arbeitsvertrag), paski z wypłat (Lohnabrechnung) z ostatnich 6 miesięcy oraz roczne zestawienie podatkowe (Ausdruck der elektronischen Lohnsteuerbescheinigung). Wiedza o tym, jak udokumentować dochód w euro do kredytu w Opolu, obejmuje również konieczność pobrania aktualnego raportu SCHUFA. Dokument ten jest niezbędny do zweryfikowania Twojej rzetelności płatniczej u zagranicznych wierzycieli i stanowi kluczowy element analizy ryzyka kredytowego.

Czy bank w Opolu zaakceptuje dochód z zagranicznej agencji pracy?

Tak, dochód z agencji pracy tymczasowej (Leiharbeit) jest akceptowany, jednak banki stosują wobec takich klientów surowsze kryteria stażu pracy. Zazwyczaj wymagane jest udokumentowanie ciągłości zatrudnienia u jednego pośrednika przez okres co najmniej 12 miesięcy. Analitycy sprawdzają również, czy branża, w której pracujesz, jest stabilna i czy agencja regularnie odprowadza składki na ubezpieczenie społeczne w kraju zatrudnienia.

Ile musi trwać zatrudnienie za granicą, aby bank uznał dochód?

Większość instytucji finansowych wymaga, aby staż pracy u obecnego pracodawcy wynosił minimum 6 miesięcy. W niektórych przypadkach bank może skrócić ten okres do 3 miesięcy, pod warunkiem zachowania ciągłości zawodowej w tej samej branży przez ostatnie 2 lata. Ważne jest również, aby Twoja umowa o pracę nie wygasała w ciągu najbliższych 6 miesięcy od momentu złożenia wniosku o finansowanie nieruchomości.

Czy do kredytu w euro potrzebuję polskiego współkredytobiorcy?

Nie ma formalnego wymogu posiadania współkredytobiorcy mieszkającego lub zarabiającego w Polsce. Możesz samodzielnie ubiegać się o kredyt walutowy, o ile Twoja zdolność kredytowa jest wystarczająca do obsługi raty. Posiadanie partnera zarabiającego w PLN może być jednak pomocne, jeśli zależy Ci na kredycie złotówkowym, co przy obecnych stawkach WIBOR 3M na poziomie 3,79% bywa rozważane przez osoby planujące szybki powrót do kraju.

Ile kosztuje tłumaczenie dokumentów do kredytu w Opolu?

Koszt tłumaczenia przysięgłego w Opolu wynosi od 45 do 70 zł za jedną stronę obliczeniową, zależnie od stopnia skomplikowania tekstu i języka źródłowego. Przy pełnej dokumentacji kredytowej, obejmującej umowę o pracę i zaświadczenia podatkowe, całkowity koszt tłumaczeń może zamknąć się w kwocie od 600 do 1200 zł. Warto zapytać pracodawcę o możliwość wystawienia dokumentów na dwujęzycznych formularzach bankowych, co pozwala całkowicie uniknąć tych wydatków.

Czy Opolskie Centrum Kredytowe pobiera opłaty od klienta za doradztwo?

Nasze doradztwo jest całkowicie bezpłatne dla klienta na każdym etapie procesu kredytowego. Nie pobieramy żadnych prowizji ani opłat za analizę zdolności, porównanie ofert czy pomoc w kompletowaniu dokumentów zagranicznych. Wynagrodzenie eksperta finansowego jest pokrywane bezpośrednio przez bank, w którym zdecydujesz się zaciągnąć zobowiązanie. Dzięki temu otrzymujesz obiektywne wsparcie i dostęp do ofert ponad 20 banków bez ponoszenia dodatkowych kosztów własnych.

Co jeśli mam negatywną historię w zagranicznym systemie kredytowym?

Negatywne wpisy w systemach takich jak SCHUFA czy BKR są zazwyczaj przeszkodą nie do przejścia przy ubieganiu się o kredyt w Polsce. Polskie banki w 2026 roku bardzo skrupulatnie weryfikują zagraniczną historię kredytową za pomocą międzynarodowych systemów wymiany informacji. Jeśli opóźnienia w spłatach były incydentalne i zostały już uregulowane, warto przygotować pisemne wyjaśnienie dla analityka, jednak w przypadku trwających egzekucji komorniczych decyzja kredytowa niemal zawsze będzie odmowna.