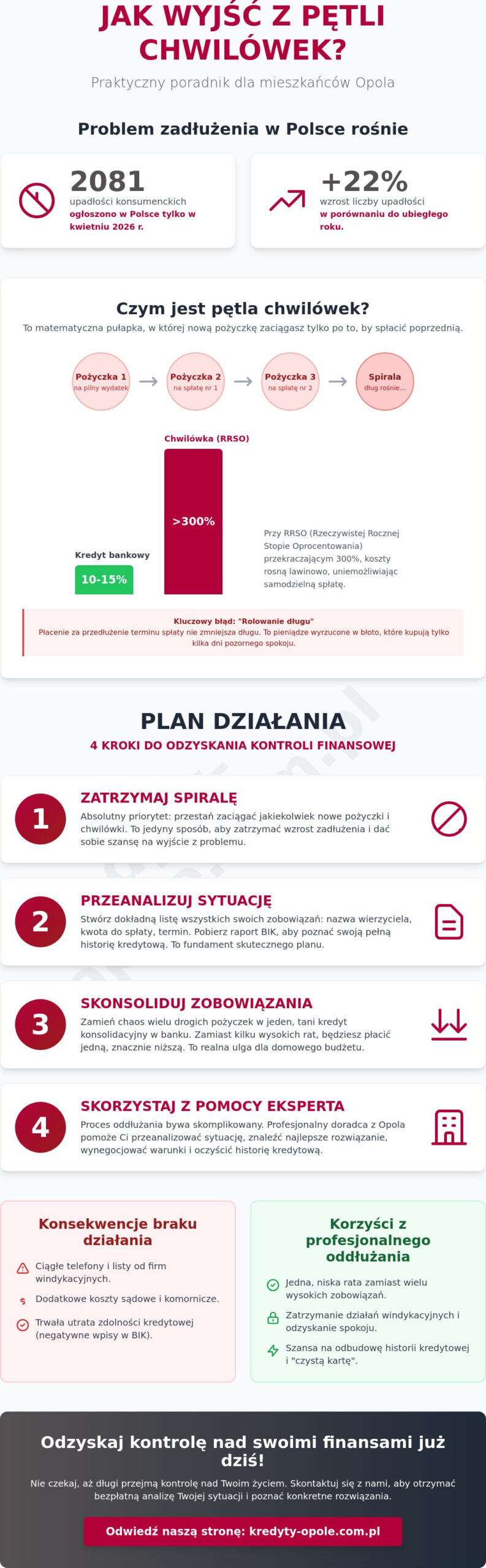

Czy wiesz, że tylko w kwietniu 2026 roku w Polsce ogłoszono aż 2081 upadłości konsumenckich, co oznacza wzrost o ponad 22 procent w porównaniu do ubiegłego roku? Te liczby pokazują, że problemy finansowe stają się codziennością wielu osób, a próba ich samodzielnego rozwiązania często prowadzi do ślepego zaułka. Zastanawiając się, jak wyjść z pętli chwilówek Opole staje się dla Ciebie miejscem poszukiwań stabilnego partnera, który pomoże skutecznie zatrzymać spiralę zadłużenia.

Rozumiemy Twój paraliżujący strach przed windykacją i frustrację wywołaną wysokimi kosztami przedłużeń pożyczek, które zamiast pomagać, tylko pogłębiają problem. Masz prawo czuć się przytłoczony skomplikowanymi procedurami, jednak odzyskanie kontroli nad własnym budżetem jest w zasięgu ręki. Poznaj konkretne kroki i profesjonalne rozwiązania, które pozwolą Ci zatrzymać wzrost długu i odzyskać spokój finansowy w Opolu.

W tym artykule przeanalizujemy skuteczne metody oddłużania, w tym połączenie wielu chwilówek w jedną, niską ratę, oraz wyjaśnimy, jak nowe przepisy dyrektywy CCD II wpływają na Twoje bezpieczeństwo. Dowiesz się również, jak zacząć proces czyszczenia baz dłużników, aby móc cieszyć się całkowicie czystą kartą finansową.

Najważniejsze Wnioski

- Zrozumiesz, dlaczego mechanizm „rolowania” długu przy RRSO przekraczającym 300% uniemożliwia samodzielną spłatę bez wdrożenia profesjonalnej strategii.

- Dowiesz się, jak wyjść z pętli chwilówek Opole poprzez zastosowanie konkretnego planu, który zaczyna się od całkowitego zamrożenia nowych zobowiązań.

- Poznasz różnice między kredytem konsolidacyjnym a restrukturyzacją, co pozwoli Ci zamienić wiele drogich rat w jedno, bezpieczne zobowiązanie bankowe.

- Odkryjesz, jak analiza raportu BIK i rzetelne spisanie wierzycieli stanowią fundament do skutecznych negocjacji i odzyskania stabilności finansowej.

- Przekonasz się, dlaczego wsparcie lokalnego eksperta w Opolu jest kluczowe w procesie oddłużania, szczególnie w przypadkach wymagających czyszczenia historii kredytowej.

Co to jest pętla chwilówek i dlaczego tak trudno z niej wyjść?

Pętla chwilówek to sytuacja, w której zaciągasz nową pożyczkę wyłącznie po to, by spłacić poprzednią. To matematyczna pułapka, z której trudno uciec bez profesjonalnego wsparcia. Choć przepisy z maja 2026 roku ograniczają maksymalne oprocentowanie do 15% w skali roku, to koszty pozaodsetkowe wciąż mogą sięgać 45% całkowitej kwoty kredytu. W praktyce RRSO wielu krótkoterminowych zobowiązań przekracza 300%. W Opolu łatwy dostęp do pożyczek „na dowód” sprawia, że bariera wejścia w dług jest minimalna. Proces ten zaczyna się od złudnego poczucia bezpieczeństwa, by szybko przejść w paraliżujący strach przed odebraniem telefonu od nieznanego numeru. Jeśli szukasz odpowiedzi na pytanie, jak wyjść z pętli chwilówek Opole jest miejscem, gdzie pomoc eksperta pozwala spojrzeć na te liczby bez emocji i przygotować realny plan ratunkowy.

Kiedy kończy się pomoc, a zaczyna pętla długów?

Granica między drobnym wsparciem a spiralą zadłużenia jest bardzo cienka. Pierwszym sygnałem ostrzegawczym jest moment, gdy po spłacie raty brakuje Ci środków na czynsz, prąd czy jedzenie. Popełniasz wtedy błąd „rolowania”, czyli płacisz za przedłużenie terminu spłaty. To pieniądze wyrzucone w błoto. Twoje zadłużenie nie maleje ani o złotówkę, a Ty jedynie kupujesz sobie kilka dni pozornego spokoju. Aby realnie ocenić sytuację, musisz przygotować rzetelny domowy bilans. Wypisz wszystkie kwoty do spłaty, terminy i prowizje. Często dopiero ten prosty krok uświadamia skalę problemu i pokazuje, że jedynym skutecznym wyjściem może być profesjonalny kredyt konsolidacyjny, który zamieni chaos w jedną, przewidywalną ratę.

Konsekwencje braku działania: Windykacja i komornik w Opolu

Bierność to w finansach najgorszy doradca. Firmy windykacyjne działają szybko i zdecydowanie, wykorzystując brak wiedzy dłużników o ich realnych uprawnieniach. W 2026 roku ramy czasowe są nieubłagane. Sprawa może trafić do sądu już po kilku miesiącach opóźnienia, co generuje dodatkowe koszty procesowe. Pamiętaj, że ustawowe odsetki za opóźnienie wynoszą obecnie 9,25% w skali roku. Każdy dzień zwłoki niszczy Twoją historię w bazach dłużników, co zamyka drogę do tradycyjnych produktów bankowych. W skrajnych sytuacjach, gdy długi stają się niemożliwe do spłacenia, ostatecznym rozwiązaniem pozostaje upadłość konsumencka, która pozwala na prawny restart finansowy. Zgodnie z nową dyrektywą CCD II, każda reklama pożyczki musi teraz zawierać ostrzeżenie: „Uwaga! Pożyczanie pieniędzy kosztuje”. To hasło powinno być Twoim punktem odniesienia przy każdej decyzji o kolejnym zobowiązaniu.

Mechanizm spirali zadłużenia: Dlaczego kolejna pożyczka to błąd?

Wiele osób szukających informacji o tym, jak wyjść z pętli chwilówek Opole, trafia na porady sugerujące zaciągnięcie kolejnej „darmowej” pożyczki na spłatę poprzedniej. To niebezpieczny mit. Taka strategia jedynie odsuwa problem o kilkanaście dni, drastycznie zwiększając przy tym kwotę prowizji i opłat manipulacyjnych. W maju 2026 roku maksymalne koszty pozaodsetkowe mogą wynosić nawet 45 procent kwoty kredytu. To sprawia, że każda kolejna złotówka pożyczona w sektorze pozabankowym staje się niezwykle droga. Zjawisko cross-sellingu, czyli oferowania dodatkowych ubezpieczeń czy płatnych pakietów medycznych przy okazji szybkiej gotówki, sprawia, że obiecana „darmowość” jest jedynie chwytem marketingowym.

Matematyka długu: Dlaczego wpływy nie dogonią odsetek?

Tradycyjny kredyt bankowy w 2026 roku kosztuje rocznie około 10-15 procent. Tymczasem chwilówki generują koszty rzędu kilkuset procent w skali roku. Gdy dołożymy do tego ustawowe odsetki za opóźnienie, które wynoszą obecnie 9,25 procent, spirala zaczyna kręcić się błyskawicznie. Wpływy z Twojej pensji po prostu nie są w stanie dogonić narastających kosztów monitów i kar umownych. Każda nowa chwilówka skraca czas na realną restrukturyzację Twoich finansów. W sytuacjach spornych z instytucjami finansowymi pomoc Rzecznika Finansowego może okazać się bezcenna, choć samo wsparcie prawne nie zastąpi solidnego planu spłaty zadłużenia.

Zdolność kredytowa a liczba aktywnych pożyczek

Banki traktują chwilówki jako sygnał alarmowy świadczący o wysokim ryzyku kredytowym. Jeśli w Twoim raporcie BIK widnieją więcej niż trzy aktywne pożyczki pozabankowe, szanse na tani kredyt konsolidacyjny spadają niemal do zera. Algorytmy scoringowe obniżają Twoją ocenę punktową z każdym nowym zapytaniem o pożyczkę, co tworzy barierę nie do przejścia. W Opolu wielu mieszkańców przekonało się, że próba samodzielnego „czyszczenia” historii bez wiedzy o mechanizmach bankowych często kończy się kolejną odmową. Jeśli chcesz sprawdzić, co widzą banki w Twojej historii, warto odwiedzić Opolskie Centrum Kredytowe, gdzie eksperci przeanalizują Twój raport BIK i pomogą zaplanować powrót do pełnej wiarygodności finansowej.

Pamiętaj, że każda kolejna decyzja o szybkim długu oddala Cię od stabilności. Zamiast szukać kolejnego pożyczkodawcy, skup się na rozwiązaniach, które trwale obniżają koszty Twoich zobowiązań.

Kredyt konsolidacyjny vs. Oddłużanie – co wybrać w Opolu?

Wybór między kredytem konsolidacyjnym a procesem oddłużania to kluczowy dylemat osób szukających odpowiedzi na pytanie, jak wyjść z pętli chwilówek Opole. Choć oba rozwiązania mają na celu przywrócenie równowagi w domowym budżecie, są skierowane do grup klientów o różnym statusie w bazach dłużników. Kredyt konsolidacyjny to produkt bankowy, który pozwala spłacić wszystkie drogie chwilówki jednym, znacznie tańszym zobowiązaniem. W maju 2026 roku oferty rynkowe, na przykład w Banku Pekao, oscylują wokół RRSO na poziomie 8,26 do 9,99 procent. To kolosalna różnica w porównaniu do sektora pozabankowego, gdzie koszty pozaodsetkowe mogą sięgać nawet 45 procent kwoty pożyczki.

Z kolei oddłużanie to proces bardziej złożony, oparty na negocjacjach z wierzycielami lub restrukturyzacji planu spłat. Stosuje się je zazwyczaj wtedy, gdy opóźnienia w płatnościach są już na tyle duże, że tradycyjne banki odmawiają finansowania. Profesjonalny doradca przejmuje wówczas kontakt z firmami pożyczkowymi, dążąc do umorzenia części odsetek karnych lub rozłożenia długu na realne do spłaty raty. Warto pamiętać, że każda z tych dróg ma inny wpływ na Twoją przyszłość finansową i zdolność do zaciągania kredytów w kolejnych latach.

Kredyt konsolidacyjny dla zadłużonych w Opolu

Aby skorzystać z konsolidacji w 2026 roku, musisz wykazać się stabilnymi dochodami i brakiem bardzo długich opóźnień w BIK. Banki coraz częściej wymagają rzetelnej oceny zdolności kredytowej, co jest efektem wdrożenia nowej dyrektywy CCD II. Główną zaletą tego rozwiązania jest możliwość dobrania dodatkowej gotówki, którą przeznaczysz na uregulowanie najpilniejszych zaległości, zanim sprawa trafi na drogę sądową. Dowiedz się, jak działa kredyt konsolidacyjny w Opolu i sprawdź, czy Twoja historia kredytowa pozwala na taką zamianę rat.

Proces oddłużania i upadłość przed sądem w Opolu

Gdy spirala zadłużenia jest zbyt ciasna, a negocjacje nie przynoszą skutku, ostatecznością pozostaje upadłość konsumencka. Tylko w kwietniu 2026 roku w Polsce ogłoszono 2081 upadłości, co świadczy o skali problemu i dostępności tej ścieżki prawnej. Opłata sądowa za złożenie wniosku wynosi zaledwie 30 PLN, jednak proces wymaga precyzyjnego przygotowania dokumentacji. Rola doradcy polega tu na rzetelnym wykazaniu Twojej niewypłacalności. Jeśli nie stać Cię na prywatną opiekę prawną, warto sprawdzić nieodpłatne poradnictwo obywatelskie, które oferuje wsparcie w sprawach zadłużenia. Skuteczne oddłużanie w Opolu – sprawdź nasze metody i dowiedz się, jak profesjonalnie przygotować się do walki o wolność finansową.

Pamiętaj, że czas działa na Twoją niekorzyść. Im szybciej podejmiesz decyzję o wyborze konkretnej strategii, tym więcej opcji pozostanie na stole. Każdy dzień zwłoki to dodatkowe odsetki ustawowe, które w 2026 roku wynoszą 9,25 procent w skali roku.

Jak wyjść z pętli chwilówek? Plan działania dla mieszkańca Opola

Samodzielna walka z kilkunastoma wierzycielami przypomina próbę ugaszenia pożaru szklanką wody. Jeśli naprawdę chcesz wiedzieć, jak wyjść z pętli chwilówek Opole oferuje Ci dostęp do specjalistów, którzy zamiast ogólnych porad wdrożą konkretną strategię naprawczą. Pierwszym i najważniejszym krokiem jest całkowite zamrożenie długu. Oznacza to kategoryczny zakaz zaciągania jakichkolwiek nowych zobowiązań, nawet jeśli wydają się one jedyną drogą na spłatę bieżącej raty. Kolejnym etapem jest pobranie aktualnego raportu BIK. Musisz dokładnie wiedzieć, komu i ile jesteś winien, wliczając w to wszystkie prowizje oraz odsetki ustawowe za opóźnienie, które w maju 2026 roku wynoszą 9,25 procent.

Mając pełną listę wierzycieli, podziel swoje długi na dwie grupy:

- Zobowiązania kwalifikujące się do konsolidacji bankowej, co pozwoli drastycznie obniżyć miesięczne obciążenia.

- Długi wymagające twardych negocjacji, restrukturyzacji lub mediacji z udziałem doradcy.

Zamiast unikać telefonów od firm windykacyjnych, udaj się do biura doradcy w centrum Opola. Bezpośrednia rozmowa z ekspertem pozwala na chłodną analizę sytuacji i wypracowanie planu, który jest realny do udźwignięcia przy Twoich obecnych dochodach. Konsekwentna realizacja tak przygotowanego harmonogramu to jedyna droga do odzyskania spokoju.

Przygotowanie dokumentacji do oddłużania

Przed wizytą u doradcy zbierz wszystkie umowy pożyczkowe oraz aneksy. W 2026 roku, dzięki nowym przepisom CCD II, instytucje finansowe mają obowiązek jasnego komunikowania kosztów, co ułatwia weryfikację, czy nie naliczono Ci nienależnych opłat. Przygotuj również dokumenty potwierdzające Twoje dochody z ostatnich sześciu miesięcy. Wyciągi bankowe są tu kluczowe, ponieważ pokazują realny przepływ gotówki i pomagają doradcy udowodnić wierzycielom, że zaproponowany przez Ciebie plan spłat jest wiarygodny i możliwy do zrealizowania.

Odzyskiwanie zdolności kredytowej: Czyszczenie BIK

Spłata ostatniej raty to wielki sukces, ale to nie koniec drogi do pełnej wolności finansowej. Twoja historia w bazach dłużników może nadal blokować dostęp do kredytów hipotecznych czy firmowych przez kolejne lata. Opolskie Centrum Kredytowe specjalizuje się w procesie czyszczenia BIK, co polega na usuwaniu negatywnych wpisów o spłaconych już zobowiązaniach. Budowanie nowej, pozytywnej historii kredytowej wymaga czasu i precyzyjnych działań prawnych. Jeśli czujesz, że ciężar formalności Cię przerasta, skorzystaj z profesjonalnego wsparcia w Opolu i pozwól ekspertom przejąć kontakt z instytucjami finansowymi.

Dlaczego warto wybrać Opolskie Centrum Kredytowe w walce z długami?

Szukając skutecznej odpowiedzi na pytanie, jak wyjść z pętli chwilówek Opole staje się Twoim sprzymierzeńcem dzięki obecności Opolskiego Centrum Kredytowego. W przeciwieństwie do anonimowych, ogólnopolskich infolinii, nasza firma stawia na bezpośredni kontakt i relacyjność. Spotkanie w biurze w centrum miasta pozwala na spokojną, merytoryczną rozmowę. Jest to fundament budowania głębokiego zaufania, którego nie zastąpi żaden internetowy formularz. Rozumiemy, że Twoja sytuacja wymaga pełnej dyskrecji oraz zrozumienia lokalnych uwarunkowań rynku finansowego.

Specjalizujemy się w prowadzeniu spraw uznawanych za „trudne”, które dla wielu instytucji stanowią barierę nie do przejścia. Pomagamy osobom borykającym się z egzekucją komorniczą lub czasowym brakiem zdolności kredytowej. Nasza niezależność to Twoja największa korzyść. Posiadamy dostęp do ofert wielu banków i instytucji w jednym miejscu. Pozwala nam to pełnić rolę obiektywnego przewodnika, a nie sprzedawcy konkretnego rozwiązania. Każdy przypadek analizujemy indywidualnie, szukając drogi, która najszybciej doprowadzi Cię do finansowej równowagi.

Lokalny ekspert vs. internetowy pośrednik

Osobisty kontakt z doradcą w Opolu znacząco przyspiesza cały proces oddłużania. Internetowi pośrednicy często traktują klientów przedmiotowo, przesyłając ich wrażliwe dane do wielu podmiotów bez głębszej analizy sytuacji. U nas masz pewność pełnej transparentności i bezpieczeństwa. Jako lokalny ekspert z ponad dziesięcioletnim stażem, znamy specyfikę regionu i wiemy, które instytucje najchętniej współpracują z mieszkańcami Opolszczyzny przy restrukturyzacji zadłużenia. Pozwala to uniknąć niepotrzebnych zapytań w bazach, które mogłyby dodatkowo obniżyć Twój scoring.

Twoja droga do wolności finansowej zaczyna się tutaj

Pierwsza konsultacja w naszym biurze jest całkowicie bezpłatna. Fundamentem naszej strategii komunikacyjnej jest bezkosztowy charakter doradztwa, co eliminuje jakiekolwiek ryzyko finansowe na starcie współpracy. Podczas rozmowy wspólnie przeanalizujemy Twoje umowy, ocenimy realne szanse na kredyt konsolidacyjny i przedstawimy jasny plan spłat. Nie musisz już dłużej mierzyć się z paraliżującym strachem przed kolejnym dniem. Poznaj nasz zespół i dowiedz się więcej o nas, aby przekonać się, że powrót do stabilności jest możliwy dzięki wsparciu kompetentnego partnera, który przejmie na siebie ciężar formalności.

Odzyskaj spokój i wolność finansową już dziś

Wyjście ze spirali zadłużenia to proces, który wymaga nie tylko dyscypliny, ale przede wszystkim rzetelnej wiedzy prawno finansowej. Najważniejszym krokiem pozostaje całkowite zaprzestanie zaciągania nowych pożyczek oraz rzetelna ocena sytuacji na podstawie raportu BIK. Profesjonalna konsolidacja lub restrukturyzacja długu jest znacznie skuteczniejsza niż ryzykowne próby samodzielnego rolowania zobowiązań, które jedynie potęgują koszty. Analizując to, jak wyjść z pętli chwilówek Opole jawi się jako miejsce, gdzie lokalne wsparcie eksperta pozwala na bezpieczne przeprowadzenie Cię przez gąszcz skomplikowanych procedur bankowych.

Nie pozwól, aby odsetki ustawowe i koszty windykacji przejęły kontrolę nad Twoim życiem. Oferujemy bezpłatną analizę Twojej sytuacji finansowej oraz skuteczne wsparcie w czyszczeniu historii kredytowej i odzyskiwaniu zdolności do zaciągania tanich kredytów bankowych. Nasze lokalne biuro w Opolu zapewnia pomoc dostępną od ręki, opartą na pełnej transparentności i zaufaniu. To moment, w którym możesz postawić grubą kreskę pod przeszłością i zacząć budować stabilną przyszłość.

Umów się na bezpłatną konsultację w Opolu i zatrzymaj pętlę chwilówek!

Twoja droga do wolności finansowej zaczyna się od jednej, odważnej decyzji. Jesteśmy tu, aby pomóc Ci ją zrealizować i przywrócić poczucie pełnej kontroli nad domowym budżetem.

Często zadawane pytania o oddłużanie w Opolu

Czy doradca finansowy w Opolu może zatrzymać egzekucję komorniczą?

Doradca nie posiada uprawnień prawnych do arbitralnego wstrzymania czynności komornika, jednak może pomóc Ci doprowadzić do zawieszenia egzekucji poprzez skuteczne negocjacje z wierzycielem. Często zdarza się, że po przedstawieniu realnego planu spłaty lub zaciągnięciu kredytu konsolidacyjnego na spłatę całości długu, wierzyciel wycofuje wniosek od komornika. To pozwala uniknąć dalszych kosztów egzekucyjnych oraz blokad na koncie bankowym.

Ile trwa proces wychodzenia z pętli chwilówek z pomocą eksperta?

Czas trwania procesu zależy od stopnia skomplikowania Twojej sytuacji, jednak pierwsze efekty widać zazwyczaj już po kilku dniach. Jeśli Twoja zdolność kredytowa pozwala na kredyt konsolidacyjny, spłata wszystkich chwilówek może nastąpić w ciągu 48 do 72 godzin od złożenia wniosku. W przypadku trudniejszych spraw wymagających negocjacji z wieloma wierzycielami, proces ten może trwać od kilku tygodni do kilku miesięcy.

Czy kredyt konsolidacyjny jest dostępny dla osób ze złym BIK-iem?

Tak, kredyt konsolidacyjny jest dostępny nawet przy obniżonej punktacji BIK, o ile opóźnienia w płatnościach nie przekraczają zazwyczaj 30 lub 60 dni. Zastanawiając się, jak wyjść z pętli chwilówek Opole oferuje rozwiązania dopasowane do różnych profili ryzyka. W sytuacjach, gdy tradycyjne banki odmawiają finansowania, rozwiązaniem może być pożyczka pod zastaw nieruchomości lub proces czyszczenia negatywnych wpisów w bazach dłużników.

Ile kosztuje pomoc Opolskiego Centrum Kredytowego w oddłużaniu?

Doradztwo w naszym biurze jest dla klienta bezpłatne, co stanowi fundament naszej przejrzystej współpracy. Nasze wynagrodzenie pokrywają instytucje finansowe, z którymi współpracujemy przy wdrażaniu Twojego planu naprawczego. Dzięki temu możesz skorzystać z wiedzy eksperta i profesjonalnej analizy dokumentów bez konieczności ponoszenia dodatkowych kosztów na starcie procesu oddłużania, co jest kluczowe przy napiętym domowym budżecie.

Czy upadłość konsumencka oznacza utratę całego majątku?

Zasadniczo upadłość konsumencka wiąże się z likwidacją majątku dłużnika na poczet spłaty wierzycieli, jednak istnieją istotne wyłączenia chroniące podstawowe potrzeby życiowe. Sąd wyznacza kwotę na zaspokojenie potrzeb mieszkaniowych upadłego i jego rodziny, a przedmioty urządzenia domowego niezbędne do codziennego funkcjonowania nie podlegają zajęciu. W 2026 roku opłata za złożenie wniosku o upadłość wynosi niezmiennie 30 PLN, co czyni ją dostępną dla osób w najtrudniejszej sytuacji.

Jakie dokumenty muszę przynieść na pierwszą konsultację w Opolu?

Na pierwsze spotkanie przygotuj dowód osobisty, wszystkie aktualne umowy pożyczkowe oraz wyciągi bankowe z ostatnich sześciu miesięcy. Bardzo pomocne będzie również posiadanie aktualnego raportu BIK, który pozwoli nam na błyskawiczną ocenę Twojej sytuacji w oczach banków. Jeśli posiadasz już pisma od firm windykacyjnych lub komornika, zabierz je ze sobą, abyśmy mogli precyzyjnie określić etap, na którym znajdują się Twoje zobowiązania.

Czy mogę skonsolidować chwilówki, jeśli mam już zajęcie wynagrodzenia?

Zajęcie komornicze znacznie utrudnia dostęp do standardowych kredytów bankowych, ale nie zamyka wszystkich dróg ratunku. W takich przypadkach najskuteczniejszym rozwiązaniem bywa pożyczka pod zastaw nieruchomości, która pozwala na spłatę komornika i wyjście z pętli zadłużenia. Pozwala to na zamianę egzekucji na jedną, bezpieczną ratę hipoteczną, co jest często jedynym sposobem na uratowanie płynności finansowej w skrajnie trudnych sytuacjach.

Co zrobić, gdy firma pożyczkowa nie zgadza się na raty?

Jeśli wierzyciel odrzuca Twoje prośby o rozłożenie długu na raty, warto skorzystać z profesjonalnej mediacji doradcy lub zwrócić się o pomoc do Rzecznika Finansowego. Firmy pożyczkowe często zmieniają nastawienie, gdy w proces negocjacji włącza się doświadczony ekspert dysponujący argumentami prawnymi i finansowymi. Pamiętaj, że w 2026 roku przepisy dyrektywy CCD II kładą duży nacisk na polubowne rozwiązywanie sporów i rzetelną ocenę możliwości płatniczych konsumenta.