Marek od trzech lat pracuje jako inżynier w okolicach Stuttgartu, ale to właśnie w Opolu postanowił wybudować dom dla swojej rodziny. Kiedy jednak usłyszał w okienku bankowym, że jego stabilny dochód w Euro stanowi przeszkodę, poczuł, że marzenia o własnym miejscu w Polsce zaczynają się oddalać. To częsta sytuacja, w której kredyt hipoteczny dla pracujących w Niemczech a mieszkających w Opolu wydaje się nieosiągalny przez sztywne procedury oraz konieczność tłumaczenia stosu niemieckich dokumentów. Wiemy, jak frustrujące jest branie urlopu na każdą wizytę w banku i walka z biurokracją, która nie bierze pod uwagę Twojej specyficznej sytuacji finansowej.

Z tego przewodnika dowiesz się, jak skutecznie uzyskać kredyt w walucie, w której zarabiasz, i dlaczego lokalne wsparcie w Opolu jest kluczem do Twojego sukcesu. Pokażę Ci, jak skorzystać z aktualnych ofert na maj 2026 roku, w tym z Megahipoteki w Alior Banku z oprocentowaniem 5,83% i RRSO 6,74%. Wyjaśnię, jak przygotować wkład własny na poziomie 20% oraz które niemieckie dokumenty będą niezbędne do analizy Twojej zdolności. Przekonasz się, że dzięki pomocy niezależnego eksperta większość formalności załatwisz sprawnie, często bez konieczności częstych przyjazdów do kraju.

Najważniejsze Wnioski

- Poznasz aktualne wymogi Rekomendacji S, które nakładają obowiązek zaciągania kredytu w walucie Twojego głównego dochodu, czyli w Euro.

- Dowiesz się, jak przygotować niezbędną dokumentację z Niemiec, w tym Arbeitsvertrag oraz paski wypłat Lohnabrechnung, aby uniknąć odrzucenia wniosku.

- Sprawdzisz, dlaczego kredyt hipoteczny dla pracujących w Niemczech a mieszkających w Opolu wymaga minimum 20% wkładu własnego i jakie są aktualne koszty Megahipoteki.

- Zrozumiesz rolę lokalnego eksperta w Opolu, który przejmie na siebie kontakt z bankiem, pozwalając Ci uniknąć częstych przyjazdów do kraju.

- Odkryjesz skuteczne metody na podniesienie swojej zdolności kredytowej poprzez odpowiednie udokumentowanie kosztów utrzymania za granicą.

Kredyt hipoteczny w Polsce przy zarobkach w Euro: Stan prawny 2026

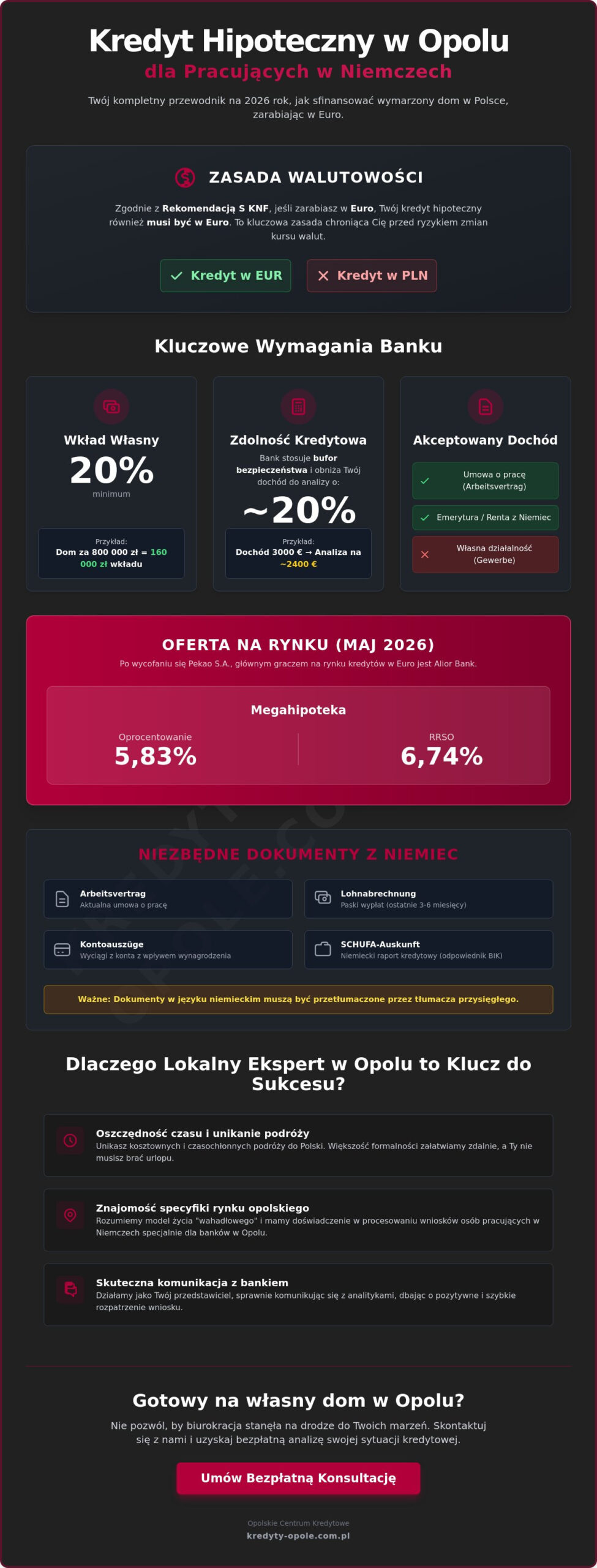

Sytuacja osób zarabiających w walucie obcej, które planują zakup nieruchomości w kraju, jest ściśle uregulowana przez polskie prawo bankowe. Kluczową rolę odgrywa tu zasada walutowości, która wynika bezpośrednio z Rekomendacji S wydanej przez Komisję Nadzoru Finansowego. Zgodnie z tymi wytycznymi, banki mają obowiązek udzielania kredytów w tej samej walucie, w której kredytobiorca uzyskuje przeważającą część swoich dochodów. Jeśli Twoja wypłata wpływa na konto w Euro, jedyną dostępną ścieżką finansowania jest kredyt denominowany lub indeksowany właśnie do tej waluty. Ma to na celu wyeliminowanie ryzyka kursowego, które w przeszłości dotknęło tysiące rodzin posiadających zobowiązania w walutach obcych.

W maju 2026 roku rynek ofert w EUR jest znacznie węższy niż w przypadku standardowych produktów złotówkowych. Po tym, jak w czerwcu 2025 roku Bank Pekao S.A. wycofał się z oferowania nowych kredytów walutowych, głównym graczem na rynku pozostał Alior Bank ze swoją Megahipoteką. Choć podstawowa definicja kredytu hipotecznego pozostaje niezmienna, to w przypadku dochodów z zagranicy banki stawiają wyższe wymagania dotyczące kapitału początkowego. Obecnie standardem jest wkład własny na poziomie co najmniej 20%, co przy zakupie domu w okolicach Opola o wartości 800 000 zł oznacza konieczność posiadania 160 000 zł oszczędności.

Rekomendacja S a Twoja zdolność kredytowa w 2026 roku

Banki analizujące wniosek o kredyt hipoteczny dla pracujących w Niemczech a mieszkających w Opolu stosują rygorystyczne mechanizmy ochronne. Podczas wyliczania zdolności kredytowej analitycy nie przeliczają Euro na złotówki po aktualnym kursie rynkowym. Zamiast tego stosują tak zwany bufor bezpieczeństwa, który obniża realną wartość Twojego dochodu o około 20%. Działanie to chroni system bankowy przed nagłymi wahaniami kursu EUR/PLN. W praktyce oznacza to, że Twoje zarobki w Niemczech muszą być odpowiednio wyższe, by uzyskać taką samą kwotę finansowania, jaką otrzymałaby osoba zarabiająca w PLN o podobnej sile nabywczej. Warto pamiętać, że Alior Bank akceptuje wyłącznie dochody z umowy o pracę lub emerytury, pomijając osoby prowadzące w Niemczech własną działalność gospodarczą.

Mieszkanie w Opolu, praca w Niemczech – specyfika regionu

Opole i całe województwo opolskie to specyficzny rynek, na którym model życia „wahadłowego” jest codziennością od dekad. Lokalne placówki bankowe oraz doradcy finansowi w naszym mieście mają znacznie większe doświadczenie w procesowaniu takich wniosków niż eksperci w innych częściach Polski. Rozumiemy specyfikę niemieckich dokumentów i wiemy, jak przedstawić Twoją sytuację analitykowi, by podkreślić stabilność zatrudnienia za granicą. Wybierając wsparcie na miejscu, zyskujesz partnera, który zna lokalne realia i potrafi dopasować ofertę do Twoich planów życiowych. Jeśli chcesz dowiedzieć się więcej o procesie finansowania, sprawdź nasz poradnik Kredyt hipoteczny Opole, gdzie szczegółowo opisujemy kroki do uzyskania własnego M.

Zdolność kredytowa przy dochodach z Niemiec: Jak ją obliczyć?

Obliczanie zdolności kredytowej przy zarobkach w Euro to proces znacznie bardziej złożony niż w przypadku dochodów w złotówkach. Banki nie biorą pod uwagę pełnej kwoty, która co miesiąc wpływa na Twoje konto. Zamiast tego stosują przelicznik kursowy obniżony o marżę ryzyka, co w 2026 roku oznacza zazwyczaj przyjęcie kursu o 15-20% niższego od aktualnego średniego kursu NBP. Jeśli Twoja pensja wynosi 3000 Euro netto, analityk może przyjąć do obliczeń kwotę odpowiadającą jedynie 2400 Euro. Takie podejście chroni obie strony przed nagłym umocnieniem się złotówki, co mogłoby utrudnić spłatę raty.

Dodatkowo koszty utrzymania w Niemczech są oceniane według tamtejszych standardów życia, co automatycznie obniża dostępną kwotę kredytu. Analityk weźmie pod uwagę statystyczne koszty wynajmu mieszkania, mediów i wyżywienia za granicą, które są wyższe niż w regionie opolskim. Warto też wiedzieć, że świadczenia socjalne, takie jak Kindergeld, zazwyczaj nie są doliczane do dochodu podnoszącego zdolność. Mogą one jednak zostać uwzględnione jako czynnik obniżający koszty utrzymania dzieci, co pośrednio wpływa na wynik końcowy. Choć w przeszłości rządowy program Bezpieczny Kredyt ułatwił dostęp do finansowania wielu Polakom, osoby zarabiające w Euro muszą polegać na standardowych ofertach walutowych, które wymagają bardziej rygorystycznej analizy portfela.

Łączenie dochodów: Praca w Niemczech i praca w Opolu

Często spotykamy sytuację, gdy jeden z partnerów pracuje za granicą, a drugi jest zatrudniony lokalnie. W takim przypadku kluczowe jest ustalenie, który dochód jest dominujący w budżecie domowym. Zgodnie z obowiązującą Rekomendacją S, waluta kredytu musi być tożsama z walutą wyższego dochodu. Jeśli Twoje zarobki z Niemiec stanowią 60% wspólnego budżetu, cały kredyt hipoteczny dla pracujących w Niemczech a mieszkających w Opolu zostanie udzielony w Euro. Strategią na zwiększenie zdolności jest tu często spłata mniejszych zobowiązań w Polsce jeszcze przed złożeniem wniosku, co pozwala „oczyścić” historię kredytową i przygotować się na większe zobowiązanie. Możesz też sprawdzić, jak pomagamy w optymalizacji takich wniosków, by maksymalnie wykorzystać potencjał obu dochodów.

Wkład własny dla zarabiających w Euro

Wymóg posiadania 20-30% wkładu własnego przy dochodach zagranicznych wynika z ostrożności banków wobec klientów pracujących poza granicami kraju. W Opolu najłatwiej sfinansować mieszkania z rynku wtórnego oraz domy w stanie deweloperskim, gdzie wycena rzeczoznawcy jest najbardziej przewidywalna. Jeśli brakuje Ci gotówki na wymagany kapitał początkowy, dobrym rozwiązaniem może być pożyczka pod zastaw nieruchomości, którą już posiadasz Ty lub Twoja bliska rodzina w regionie. Pozwala to na sfinansowanie zakupu bez konieczności angażowania wszystkich zgromadzonych oszczędności, co daje większy komfort finansowy podczas przeprowadzki i wykańczania wnętrz.

Wybór banku w Opolu dla pracujących w Niemczech

Znalezienie odpowiedniej instytucji finansowej to kluczowy etap, gdy starasz się o kredyt hipoteczny dla pracujących w Niemczech a mieszkających w Opolu. Choć na rynku działają dziesiątki banków, tylko nieliczne posiadają w ofercie produkty walutowe zgodne z wytycznymi nadzoru. Wszystkie zasady, którymi kierują się te instytucje, zawierają oficjalne Rekomendacje KNF dla banków, a w szczególności rygorystyczna Rekomendacja S. W maju 2026 roku liderem pozostaje Alior Bank, który jako jeden z nielicznych utrzymał standardową ofertę dla zarabiających w Euro. Inne duże podmioty, jak PKO BP, podchodzą do tematu indywidualnie, wymagając zazwyczaj bardzo wysokich dochodów i długiej relacji z bankiem.

Podczas porównywania ofert nie patrz wyłącznie na oprocentowanie. Równie ważne są marża banku, prowizja za udzielenie finansowania oraz spread walutowy. Ten ostatni to różnica między kursem kupna i sprzedaży waluty, która może realnie podnieść koszt każdej miesięcznej raty. Dobrym rozwiązaniem jest sprawdzenie, czy bank pozwala na spłatę kredytu bezpośrednio z Twojego niemieckiego konta w Euro, co pozwala uniknąć kosztownego przewalutowania. Szczegółowe zestawienie aktualnych warunków znajdziesz w naszej sekcji kredyty mieszkaniowe, gdzie na bieżąco aktualizujemy parametry ofert rynkowych.

Banki najchętniej finansujące klientów z Niemiec

Sytuacja rynkowa w 2026 roku jest stabilna, ale wymaga precyzyjnego wyboru partnera. Bank Pekao S.A. oficjalnie wycofał się z udzielania nowych kredytów walutowych w połowie 2025 roku, co znacząco zawęziło pole manewru. Alior Bank ze swoją Megahipoteką oferuje dziś najbardziej przejrzyste zasady, choć wymaga minimum 20% wkładu własnego. PKO BP może rozważyć Twój wniosek, jeśli jesteś ich wieloletnim klientem i posiadasz stabilną umowę o pracę (Arbeitsvertrag). Zanim podpiszesz jakąkolwiek umowę, zwróć uwagę na zapisy dotyczące ubezpieczenia niskiego wkładu oraz warunki wcześniejszej spłaty. Często okazuje się, że pozornie tańszy kredyt generuje wysokie koszty przy chęci nadpłacania kapitału. Zamiast odwiedzać każdą placówkę z osobna, lepiej sprawdzić wszystkie opcje przez Opolskie Centrum Kredytowe, gdzie w jednym miejscu porównamy dla Ciebie dostępne rozwiązania.

Kredyt refinansowy – sposób na obniżenie raty

Jeśli posiadasz już zobowiązanie zaciągnięte kilka lat temu, warto rozważyć kredyt refinansowy. Warunki gospodarcze w 2026 roku sprzyja renegocjacjom, a przeniesienie kredytu do innego banku może przynieść oszczędności rzędu kilkuset złotych miesięcznie. Jest to szczególnie opłacalne, gdy kurs Euro uległ korzystnej zmianie lub gdy Twoja sytuacja zawodowa w Niemczech stała się bardziej stabilna. Doradca z Opola pomoże Ci ocenić, czy koszty operacyjne związane z przeniesieniem długu nie przewyższą planowanych zysków. To prosta droga do optymalizacji domowego budżetu bez konieczności rezygnacji z dotychczasowego standardu życia.

Dokumenty z Niemiec do kredytu w Polsce: Kompletna lista

Skompletowanie dokumentacji to najbardziej pracochłonny etap procesu, który często decyduje o ostatecznej decyzji banku. Polskie instytucje muszą mieć absolutną pewność co do stabilności Twojego zatrudnienia oraz rzetelności płatniczej za granicą. Uzyskanie kredyt hipoteczny dla pracujących w Niemczech a mieszkających w Opolu wymaga dostarczenia dokumentów, które dla analityka będą jasnym dowodem Twojej wiarygodności finansowej. Poniżej znajduje się zestawienie kluczowych formularzy niezbędnych w maju 2026 roku:

- Arbeitsvertrag: Niemiecka umowa o pracę. Najlepiej widziane są umowy na czas nieokreślony (unbefristet). Umowy na czas określony są akceptowane tylko w specyficznych sytuacjach, jeśli trwają od co najmniej 12 miesięcy.

- Lohnabrechnung: Paski z wypłat z ostatnich 6 lub 12 miesięcy. Analityk sprawdza na nich nie tylko kwotę netto, ale też dodatki, nadgodziny i potrącenia podatkowe.

- Kontoauszüge: Pełne wyciągi z konta z ostatnich 3 do 6 miesięcy. Muszą one jednoznacznie potwierdzać, że kwoty z pasków płacowych faktycznie wpływają na Twój rachunek.

- Schufa: Pełny raport z niemieckiego odpowiednika BIK (Bonitätsauskunft). Banki wymagają aktualnego dokumentu, zazwyczaj nie starszego niż 30 dni.

- Bescheid für Einkommensteuer: Ostatnia decyzja podatkowa z niemieckiego urzędu skarbowego (Finanzamt), która potwierdza Twoje roczne dochody.

Tłumaczenia przysięgłe i formalności w Opolu

Wiele ogólnopolskich portali finansowych błędnie podaje, że każdy dokument musi zostać przetłumaczony przez tłumacza przysięgłego. W rzeczywistości w 2026 roku niektóre banki, w tym Alior Bank, akceptują niemieckojęzyczne umowy o pracę czy wyciągi z konta bez konieczności ich pełnego przekładu na język polski. Pozwala to zaoszczędzić od kilkuset do nawet kilku tysięcy złotych na samym starcie procesu. W Opolu współpracujemy z biurami tłumaczeń, które przygotowują jedynie niezbędne streszczenia dokumentów akceptowane przez analityków, co znacznie przyspiesza obieg informacji. Jeśli chcesz uniknąć zbędnych kosztów, skonsultuj z nami swoją listę dokumentów przed wizytą u tłumacza.

Historia kredytowa: Schufa vs. BIK

Niemiecki raport Schufa jest dla polskiego banku kluczowym źródłem informacji o Twoich nawykach płatniczych. Analityk sprawdza w nim, czy regularnie opłacasz rachunki za telefon, prąd czy raty za samochód w Niemczech. Wysoki scoring w Schufa może zrekompensować brak historii kredytowej w polskim systemie BIK. Problem pojawia się, gdy w raporcie widnieją negatywne wpisy za zaległości. W takiej sytuacji proces staje się trudniejszy, ale nie niemożliwy. Oferujemy profesjonalną pomoc w zakresie czyszczenia BIK i weryfikacji raportów zagranicznych, co pozwala przygotować Twój profil finansowy tak, aby spełniał surowe kryteria bankowe.

Dlaczego warto procesować kredyt z doradcą w Opolu?

Logistyka związana z zakupem nieruchomości w kraju, podczas gdy na co dzień pracujesz za granicą, bywa wyczerpująca. Wielu naszych klientów obawia się, że kredyt hipoteczny dla pracujących w Niemczech a mieszkających w Opolu będzie wymagał od nich brania bezpłatnych urlopów i spędzania dziesiątek godzin w trasie między Monachium czy Berlinem a Opolem. Rzeczywistość w maju 2026 roku wygląda zupełnie inaczej, jeśli masz u boku doświadczonego partnera. Nasze biuro przy ul. Henger w Opolu pełni rolę centrum dowodzenia, które przejmuje na siebie cały ciężar komunikacji z bankami. Zamiast pukać do wielu drzwi i za każdym razem tłumaczyć swoją specyficzną sytuację finansową, przedstawiasz ją raz u nas, a my dopasowujemy ją do aktualnych procedur kilkunastu instytucji.

Kluczowym atutem współpracy z Opolskim Centrum Kredytowym jest całkowicie bezpłatny charakter doradztwa. Nie pobieramy żadnych opłat od klientów, co gwarantuje naszą pełną niezależność i obiektywizm w doborze oferty. Skupiamy się na realnych korzyściach, takich jak najniższa marża czy brak prowizji za wcześniejszą spłatę. Pomagamy również w sytuacjach, które banki uznają za trudne, jak dochody z Gewerbe. Choć większość instytucji w 2026 roku preferuje umowy o pracę, potrafimy przygotować Twój profil finansowy tak, by zmaksymalizować szanse na pozytywną decyzję. Więcej o naszej filozofii pracy dowiesz się w sekcji o nas.

Zdalna obsługa kredytu: Jak to działa w Opolskim Centrum Kredytowym?

Współczesna bankowość pozwala nam ograniczyć Twoją fizyczną obecność w Opolu do absolutnego minimum. Proces zaczynamy od weryfikacji skanów dokumentów, które przesyłasz nam bezpiecznym kanałem online. Nasi eksperci analizują Twoją niemiecką umowę i raport Schufa, wskazując ewentualne braki jeszcze przed złożeniem wniosku. W większości przypadków Twoja wizyta w Polsce jest konieczna dopiero w momencie podpisania umowy kredytowej u notariusza. Jeśli planujesz zakup przez pełnomocnika, pomożemy Ci przygotować odpowiednie dokumenty tak, by były one honorowane przez bankowe działy prawne. To rozwiązanie idealne dla osób, które cenią swój czas i chcą uniknąć stresu związanego z biurokracją.

Twoje bezpieczeństwo finansowe

Zaciągnięcie zobowiązania w Euro przy jednoczesnym życiu w Opolu wymaga chłodnej kalkulacji ryzyka. Jako lokalni eksperci, znamy specyfikę tutejszego rynku nieruchomości i potrafimy ocenić, czy wybrana przez Ciebie inwestycja posiada odpowiedni potencjał wzrostu wartości. Analizujemy nie tylko samą ratę, ale też koszty dodatkowe, takie jak ubezpieczenia od utraty pracy w Niemczech czy polisy na życie. Naszym celem jest zapewnienie Ci pełnej kontroli nad procesem, byś mógł cieszyć się nowym domem bez obaw o nagłe zmiany kursów walut czy nieprzewidziane koszty bankowe. Nie zwlekaj z realizacją swoich planów o własnym M. Umów się na bezpłatną konsultację w Opolskim Centrum Kredytowym i sprawdź, jak sprawnie możemy przeprowadzić Cię przez proces finansowania.

Twoja droga do własnego domu w Opolu zaczyna się tutaj

Droga do własnej nieruchomości w kraju nie musi być usłana biurokratycznymi przeszkodami. Kluczem do sukcesu jest zrozumienie zasady walutowości oraz rzetelne przygotowanie dokumentacji; od raportu Schufa po niemiecką umowę o pracę. Pamiętaj, że banki w 2026 roku stawiają na stabilność i przejrzystość Twoich dochodów w Euro. Wykorzystując wsparcie lokalnego eksperta, możesz przejść przez cały proces niemal bez wychodzenia z domu w Niemczech. To rozwiązanie pozwala Ci zaoszczędzić czas i uniknąć niepotrzebnego stresu związanego z częstymi wizytami w placówkach bankowych.

Kredyt hipoteczny dla pracujących w Niemczech a mieszkających w Opolu to nasza specjalność, którą rozwijamy od ponad 15 lat na lokalnym rynku. Pomagamy w najtrudniejszych przypadkach, dbając o to, byś otrzymał finansowanie na najkorzystniejszych warunkach. Nasze doradztwo jest całkowicie bezpłatne. Rozliczamy się bezpośrednio z bankami, co pozwala Ci skupić się wyłącznie na wyborze wymarzonego mieszkania lub domu dla Twojej rodziny.

Nie pozwól, by skomplikowane procedury odsunęły Twoje plany na przyszłość. Sprawdź swoją zdolność kredytową z dochodem z Niemiec, bezpłatna analiza w Opolu i przekonaj się, że budowa domu w regionie opolskim jest w Twoim zasięgu. Jesteśmy tu, by zapewnić Ci spokój i bezpieczeństwo finansowe na każdym etapie tej ważnej życiowej decyzji.

Najczęściej zadawane pytania

Czy mogę dostać kredyt w PLN, zarabiając wyłącznie w EUR?

Nie ma możliwości uzyskania kredytu w złotówkach, jeśli Twój jedyny dochód wpływa w Euro. Zgodnie z Rekomendacją S Komisji Nadzoru Finansowego, waluta zobowiązania musi być identyczna z walutą dochodu. Chroni to kredytobiorców przed ryzykiem kursowym, które mogłoby drastycznie podnieść ratę w przypadku osłabienia złotówki. Wyjątkiem są sytuacje, gdy do kredytu przystępuje współkredytobiorca z wyższym dochodem w PLN.

Ile wynosi minimalny wkład własny dla osób pracujących w Niemczech?

Minimalny wkład własny przy dochodach z zagranicy wynosi zazwyczaj 20%. W maju 2026 roku Alior Bank wymaga właśnie takiej kwoty kapitału początkowego przy ofertach walutowych. Niektóre instytucje mogą podnieść ten próg do 30%, jeśli historia kredytowa w Niemczech jest krótka lub dochód jest uznany za mniej stabilny. Posiadanie wyższego wkładu pozwala na negocjację niższej marży banku.

Jak długo muszę pracować w Niemczech, aby ubiegać się o kredyt w Polsce?

Większość banków wymaga stażu pracy w Niemczech wynoszącego co najmniej 12 miesięcy u obecnego pracodawcy. Akceptowane są również sytuacje, gdy pracujesz od 6 miesięcy, ale zachowana jest ciągłość zatrudnienia w tej samej branży przez ostatnie 2 lata. Kluczowe jest posiadanie umowy na czas nieokreślony (unbefristet), która gwarantuje analitykowi stabilność Twojej sytuacji finansowej w dłuższym terminie.

Czy banki akceptują dochody z niemieckiej działalności gospodarczej (Gewerbe)?

Dochody z niemieckiej działalności gospodarczej (Gewerbe) są obecnie odrzucane przez większość banków w Polsce. W 2026 roku standardowa oferta Megahipoteka obejmuje wyłącznie osoby na umowach o pracę lub pobierające emeryturę. Jeśli prowadzisz firmę w Niemczech, rozwiązaniem może być dołączenie do kredytu osoby z dochodem z polskiej umowy o pracę lub skorzystanie z pożyczki pod zastaw innej nieruchomości w Opolu.

Czy muszę przyjeżdżać do Opola na każdym etapie procesowania kredytu?

Twoja obecność w Opolu jest wymagana zazwyczaj tylko raz, w momencie podpisania umowy kredytowej i aktu notarialnego. Cały proces analizy dokumentów, weryfikacji zdolności oraz składania wniosków odbywa się zdalnie. Możesz przesyłać skany dokumentów drogą elektroniczną, a my zajmiemy się resztą formalności. Dzięki temu kredyt hipoteczny dla pracujących w Niemczech a mieszkających w Opolu jest dostępny bez konieczności brania urlopu.

Co to jest Schufa i jak ją dostarczyć do polskiego banku?

Schufa to niemiecki odpowiednik polskiego Biura Informacji Kredytowej (BIK), który gromadzi dane o Twoich zobowiązaniach finansowych. Dokument ten możesz pobrać online w formie raportu Bonitätsauskunft. Bank w Polsce wymaga pełnej wersji raportu, która potwierdza Twoją rzetelność w opłacaniu rachunków i rat za granicą. Aktualny raport nie powinien być starszy niż 30 dni w momencie składania wniosku kredytowego.

Czy kredyt hipoteczny dla pracujących w Niemczech jest droższy od standardowego?

Kredyty walutowe w Euro mogą posiadać nieco wyższe marże niż ich odpowiedniki w złotówkach. Dodatkowym kosztem jest spread walutowy przy wypłacie i spłacie rat, chyba że posiadasz konto walutowe i spłacasz raty bezpośrednio w EUR. Warto jednak pamiętać, że stopy procentowe w strefie Euro bywają niższe niż w Polsce, co może sprawić, że kredyt hipoteczny dla pracujących w Niemczech a mieszkających w Opolu okaże się korzystny finansowo.

Czy mogę przeznaczyć kredyt na budowę domu pod Opolem, pracując w Niemczech?

Możesz sfinansować budowę domu pod Opolem, o ile posiadasz już działkę budowlaną i pozwolenie na budowę. Banki wypłacają środki w transzach po zakończeniu poszczególnych etapów prac, co wymaga regularnych inspekcji rzeczoznawcy na placu budowy. To popularne rozwiązanie wśród osób planujących powrót do kraju, pozwalające na budowę domu z dochodów uzyskiwanych za granicą przy jednoczesnym zachowaniu płynności finansowej.