Czy marzenie o własnym M2 w Opolu musi czekać na znalezienie drugiej połówki? Przyznasz pewnie, że obecna sytuacja na rynku nieruchomości bywa frustrująca, szczególnie gdy jedna pensja musi udźwignąć rosnące koszty życia i wysokie wymogi wkładu własnego. Na początku 2026 roku średnia cena mieszkania w Opolu oscyluje wokół 11 500 zł za metr kwadratowy, co dla wielu osób planujących samodzielny zakup wydaje się barierą nie do przejścia.

Udowodnię Ci jednak, że kredyt hipoteczny dla singla Opole jest w Twoim zasięgu, jeśli tylko odpowiednio przygotujesz się do rozmowy z bankiem. Dowiesz się, jak jako singiel możesz uzyskać najkorzystniejsze finansowanie na własne mieszkanie i które programy wsparcia realnie obniżą Twoją miesięczną ratę o kilkaset złotych. Skupimy się na konkretnych liczbach oraz rozwiązaniach, które realnie działają na naszym lokalnym rynku.

W tym przewodniku przeanalizujemy aktualną ofertę ponad 10 banków, wyjaśnimy procedury krok po kroku i sprawdzimy, jak bezpłatne wsparcie lokalnego eksperta pozwoli Ci uniknąć błędów przy formalnościach. Zapraszam Cię do lektury, która zamieni obawy w konkretny plan działania, a później na kawę do biura w centrum miasta, gdzie wspólnie i bez żadnych opłat przeliczymy Twoją zdolność kredytową.

Najważniejsze Wnioski

- Dowiesz się, dlaczego single w Opolu coraz chętniej wybierają nieruchomości na Zaodrzu oraz w Centrum i jak przygotować się do zakupu pierwszego mieszkania solo.

- Poznasz szczegółowe zasady wyliczania zdolności kredytowej w 2026 roku, uwzględniające formę zatrudnienia oraz specyficzne koszty utrzymania jednoosobowego gospodarstwa.

- Sprawdzisz aktualne limity dochodowe i wiekowe w rządowych programach dopłat, które mogą znacząco obniżyć koszt Twojego finansowania w województwie opolskim.

- Zrozumiesz, jak uzyskać najkorzystniejszy kredyt hipoteczny dla singla Opole, korzystając z bezpłatnego porównania ofert z kilkunastu banków w jednym miejscu.

- Odkryjesz skuteczne metody poprawy swojej wiarygodności finansowej, w tym sprawdzone sposoby na weryfikację historii w BIK przed złożeniem wniosku.

Kredyt hipoteczny dla singla w Opolu – czy w 2026 roku warto kupować solo?

Zakup własnego mieszkania w stolicy województwa opolskiego to dla wielu osób kluczowy krok ku pełnej niezależności. Choć banki stosują te same przepisy dla wszystkich klientów, definicja kredytu hipotecznego w przypadku jednoosobowego gospodarstwa domowego nabiera specyficznego charakteru. Bank ocenia ryzyko wyłącznie przez pryzmat Twoich dochodów, co wymaga precyzyjnego przygotowania dokumentacji i wyższej dyscypliny finansowej. W 2026 roku kredyt hipoteczny dla singla Opole staje się realną alternatywą dla długoterminowego wynajmu, szczególnie w dynamicznie rozwijających się dzielnicach.

Samodzielny zakup nieruchomości w Opolu ma jedną zasadniczą zaletę: pełną decyzyjność. Wybierasz lokalizację, standard wykończenia i sposób finansowania bez konieczności kompromisów. Eliminuje to również ryzyko prawne i emocjonalne związane z ewentualnym podziałem majątku w przyszłości. Z drugiej strony, wyzwanie stanowi brak drugiego kredytobiorcy, który mógłby „podratować” zdolność kredytową. Instytucje finansowe w Opolu w styczniu 2026 roku rygorystycznie sprawdzają stabilność zatrudnienia, preferując osoby z minimum 12-miesięcznym stażem u obecnego pracodawcy lub dwuletnią historią prowadzenia działalności gospodarczej.

Jeśli planujesz taką inwestycję, warto sprawdzić aktualne kredyty mieszkaniowe, aby zrozumieć, jak banki wyliczają zdolność przy obecnych marżach. Pamiętaj, że jako singiel musisz wykazać, że po spłacie raty zostaje Ci kwota wystarczająca na godne życie według standardów socjalnych banku.

Rynek nieruchomości w Opolu a potrzeby singla

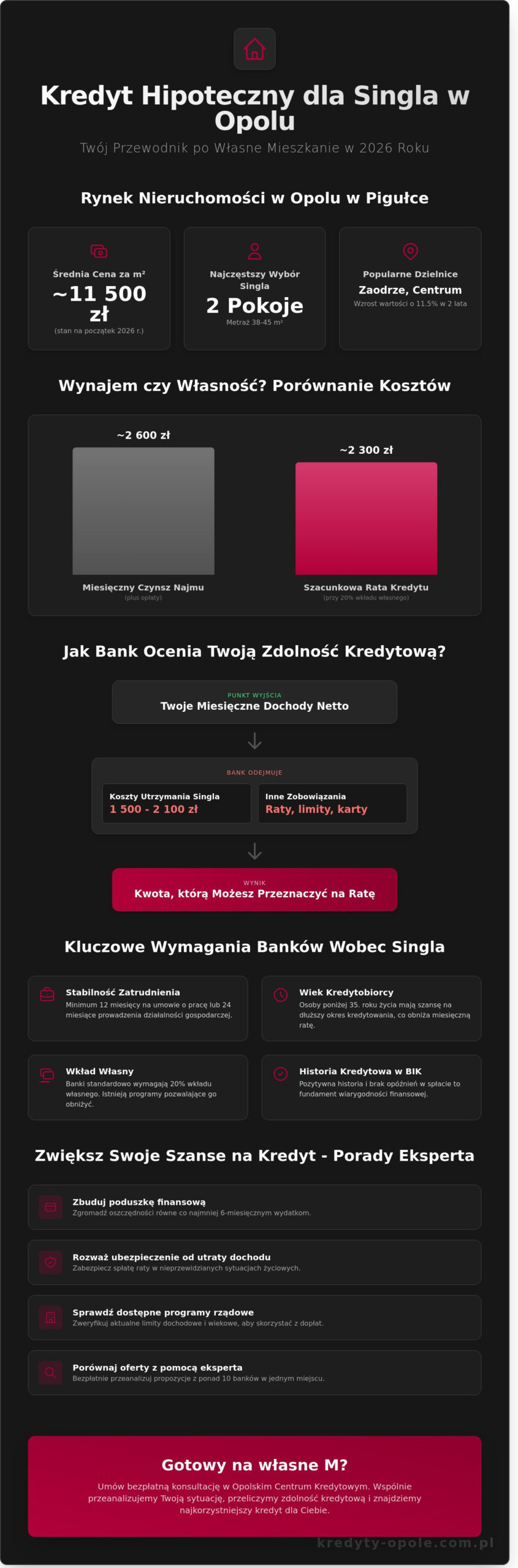

W 2026 roku średnia cena metra kwadratowego w Opolu oscyluje wokół 9 800 zł w stanie deweloperskim. Single najchętniej wybierają mieszkania 2-pokojowe o metrażu od 38 do 45 m2, które łączą funkcjonalność z rozsądną ratą. Koszt wynajmu takiego lokalu w rejonie ulicy Oleskiej lub na nowoczesnych osiedlach w Centrum to obecnie około 2 600 zł plus opłaty. Dla porównania, rata kredytu przy 20% wkładzie własnym może wynosić około 2 300 zł. Wybierając lokalizacje takie jak Zaodrze lub Półwieś, inwestujesz w dzielnice, gdzie wartość nieruchomości wzrosła średnio o 11,5% w ciągu ostatnich dwóch lat. To sprawia, że Twój kredyt hipoteczny dla singla Opole jest nie tylko sposobem na własny kąt, ale i solidną lokatą kapitału.

Psychologia finansów: Czy boisz się kredytu w pojedynkę?

Lęk przed wieloletnim zobowiązaniem jest naturalny, gdy spoczywa ono na barkach jednej osoby. Kluczem do spokoju jest budowa poduszki finansowej odpowiadającej przynajmniej 6-miesięcznym wydatkom jeszcze przed złożeniem wniosku. W 2026 roku standardem stały się ubezpieczenia od utraty dochodu, które chronią Cię w sytuacjach podbramkowych. Jako lokalni eksperci, pełnimy rolę merytorycznego i emocjonalnego wsparcia. Nasza pomoc jest całkowicie bezpłatna, co pozwala Ci skupić się na wyborze mieszkania, a nie na walce z bankowymi procedurami. Zapraszamy na kawę do naszego biura w Opolu, gdzie wspólnie przeanalizujemy Twoją sytuację i dobierzemy produkt, który nie obciąży nadmiernie Twojego budżetu.

Zdolność kredytowa singla Opole: Jak banki liczą Twoje dochody w 2026?

W 2026 roku banki w Opolu jeszcze skrupulatniej analizują profile finansowe osób prowadzących jednoosobowe gospodarstwa domowe. Głównym wyzwaniem dla singla jest fakt, że cały ciężar spłaty zobowiązania spoczywa na jednej pensji. Instytucje finansowe uznają to za podwyższone ryzyko, ponieważ w razie choroby lub utraty zatrudnienia brakuje drugiego dochodu, który mógłby zabezpieczyć ratę. Kluczowe czynniki, które determinują Twój kredyt hipoteczny dla singla Opole, to przede wszystkim stabilność zatrudnienia oraz wiek. Osoby przed 35. rokiem życia mogą liczyć na dłuższy okres kredytowania, co bezpośrednio przekłada się na niższą ratę miesięczną i wyższą kwotę finansowania.

Statystyczne koszty utrzymania singla są w 2026 roku wyliczane przez banki na poziomie od 1500 do 2100 zł miesięcznie. Kwota ta jest odejmowana od Twojego dochodu netto jeszcze przed wyliczeniem dostępnej raty. Warto pamiętać, że stopy procentowe w 2026 roku wymuszają na bankach stosowanie bufora bezpieczeństwa. Oznacza to, że bank sprawdza, czy poradzisz sobie ze spłatą, jeśli oprocentowanie wzrośnie o kolejne 2-3 punkty procentowe. Przed złożeniem wniosku koniecznie pobierz raport BIK. Nawet drobne, zapomniane zaległości w płatnościach ratalnych mogą zamknąć drogę do własnego mieszkania. Wiele osób szuka wsparcia, sprawdzając aktualne Programy rządowe i dopłaty dla singli, które pozwalają na uzyskanie finansowania przy niższych wymaganiach dochodowych.

Zdolność kredytowa singla Opole – realne przykłady

Aby kupić mieszkanie za 400 000 zł w Opolu przy 20% wkładzie własnym, singiel musi wykazać dochód netto na poziomie około 6800 – 7500 zł miesięcznie. Sytuacja komplikuje się, gdy posiadasz aktywne limity w koncie lub karty kredytowe. Nawet niewykorzystany limit na karcie w wysokości 5 000 zł obniża Twoją zdolność o około 40 000 zł. Bardzo często wcześniej zaciągnięty kredyt gotówkowy Opole staje się barierą nie do przejścia. Bank widzi w nim stałe obciążenie, które drastycznie redukuje kwotę, jaką możesz przeznaczyć na hipotekę.

Formy zatrudnienia akceptowane przez banki w Opolu

Banki najlepiej oceniają umowę o pracę na czas nieokreślony, gdzie wymagany staż u obecnego pracodawcy to zazwyczaj 3 do 6 miesięcy. Singiel na B2B (ryczałt) jest w trudniejszej sytuacji, ponieważ banki przyjmują do zdolności jedynie od 15% do 25% przychodu jako realny dochód. Przy rozliczeniu na zasadach ogólnych (KPiR) kluczowy jest czysty zysk po opodatkowaniu z ostatnich 12 lub 24 miesięcy. Umowy zlecenie i o dzieło są akceptowane, o ile zachowana jest ciągłość wpływów od minimum roku. Przygotowania do badania zdolności warto zacząć pół roku wcześniej, porządkując historię rachunku i zamykając zbędne produkty kredytowe. Jeśli chcesz precyzyjnie wyliczyć swoje szanse, sprawdź nasze kredyty mieszkaniowe i skorzystaj z bezpłatnej konsultacji z naszym ekspertem.

Programy rządowe i dopłaty dla singli w 2026 roku – perspektywa opolska

Rok 2026 przynosi istotne zmiany w systemie wsparcia dla osób kupujących pierwsze mieszkanie w pojedynkę. Rynek nieruchomości w województwie opolskim, choć stabilniejszy niż w największych metropoliach, nadal stanowi wyzwanie finansowe dla jednoosobowych gospodarstw domowych. Obecnie Programy rządowe i dopłaty dla singli koncentrują się na systemie dopłat do rat, które mają niwelować skutki wysokich stóp procentowych. W Opolu singiel może ubiegać się o wsparcie, jeśli jego miesięczny dochód nie przekracza progu 7 000 zł netto, co jest wartością dostosowaną do średnich zarobków w regionie.

Dla wielu osób kluczowym problemem pozostaje brak gotówki na start. Rozwiązaniem jest kredyt z gwarancją wkładu własnego realizowany przez Bank Gospodarstwa Krajowego. Pozwala on sfinansować 100% wartości nieruchomości, o ile cena za metr kwadratowy mieści się w limitach ogłaszanych dla miasta Opole oraz gmin ościennych. W 2026 roku limity te są regularnie aktualizowane, co pozwala dopasować ofertę do realnych cen rynkowych na Zaodrzu czy Malince. Jako eksperci od kredytów mieszkaniowych, pomagamy precyzyjnie wyliczyć, czy dana nieruchomość kwalifikuje się do takiego wsparcia.

- Dopłaty do rat przez okres 10 lat dla osób do 45. roku życia.

- Możliwość łączenia programów rządowych z lokalnymi ulgami dla młodych podatników.

- Gwarancja wkładu własnego do kwoty 100 000 zł.

Mieszkanie na start dla singla – warunki i limity

W 2026 roku maksymalna kwota kredytu objęta dopłatą dla singla wynosi 200 000 zł. Nadwyżka kapitału jest oprocentowana według standardowej stawki banku. Istotnym ograniczeniem jest kryterium powierzchniowe. Singiel kupujący mieszkanie w Opolu może liczyć na pełne wsparcie, jeśli lokal nie przekracza 50 m2. Każdy dodatkowy metr kwadratowy proporcjonalnie obniża wysokość otrzymywanej dopłaty. Średnia cena metra kwadratowego w Opolu w styczniu 2026 roku oscyluje wokół 10 800 zł, co sprawia, że kredyt hipoteczny dla singla Opole wymaga dokładnej analizy zdolności jeszcze przed podpisaniem umowy przedwstępnej.

Wkład własny 2026 – ile musi odłożyć singiel?

Standardowe wymagania banków to 20% wkładu własnego, jednak przy 10% oferta wciąż jest dostępna, choć wiąże się z wyższą marżą. Różnica w RRSO między ofertą z niskim a wysokim wkładem wynosi zazwyczaj od 0,3 do 0,6 punktu procentowego. Singiel w Opolu może uzupełnić brakujące środki, wykorzystując zasoby z Pracowniczych Planów Kapitałowych (PPK) na cele mieszkaniowe bez utraty wypracowanych zysków. Popularnym rozwiązaniem są także darowizny od najbliższej rodziny, które po zgłoszeniu do urzędu skarbowego są zwolnione z podatku. Wybór odpowiedniej strategii pozwala znacząco obniżyć miesięczny koszt, jaki generuje kredyt hipoteczny dla singla Opole.

Jak przygotować się do zakupu pierwszego mieszkania w Opolu jako singiel?

Zakup nieruchomości w pojedynkę wymaga precyzyjnego planowania, ponieważ banki rygorystycznie oceniają stabilność finansową jednego kredytobiorcy. Proces ten warto podzielić na pięć konkretnych etapów, które zminimalizują ryzyko odrzucenia wniosku. Pierwszym krokiem jest rzetelny audyt finansowy. Pobierz raport BIK i sprawdź swoją punktację; wynik powyżej 70 punktów jest sygnałem, że jesteś wiarygodnym klientem. Zamknij nieużywane karty kredytowe i limity w koncie, nawet jeśli z nich nie korzystasz. Limit na poziomie 5 000 zł może obniżyć Twoją zdolność o kilkanaście tysięcy złotych.

Kolejne kroki to wybór nieruchomości i gromadzenie dokumentacji. W 2026 roku standardem jest posiadanie minimum 10-20% wkładu własnego, choć programy wsparcia mogą te wymogi modyfikować. Po znalezieniu lokalu przychodzi czas na porównanie ofert. Kredyt hipoteczny dla singla Opole najlepiej negocjować z pomocą lokalnego eksperta, który zna specyfikę tutejszych oddziałów bankowych. Ostatnim etapem jest podpisanie umowy przedwstępnej i złożenie wniosków do przynajmniej trzech różnych instytucji, co zabezpiecza Cię na wypadek odmowy w jednej z nich.

Rynek pierwotny vs wtórny w Opolu – co wybrać?

Decyzja zależy od Twojego budżetu na start. Nowe inwestycje, na przykład w rejonie ul. Wrocławskiej, oferują nowoczesne budownictwo i niskie koszty utrzymania, ale wymagają dodatkowych 1 500 – 2 500 zł za mkw. na wykończenie „pod klucz”. Rynek wtórny, choćby na popularnym osiedlu Armii Krajowej, kusi niższą ceną zakupu i rozwiniętą infrastrukturą. Pamiętaj o podatku PCC. Kupując pierwsze mieszkanie z rynku wtórnego, jesteś zwolniony z 2% podatku od czynności cywilnoprawnych, co przy lokalu za 400 000 zł daje oszczędność 8 000 zł. To realna gotówka, którą możesz przeznaczyć na doposażenie kuchni lub opłacenie notariusza.

Lista niezbędnych dokumentów

Bank będzie wymagał od Ciebie potwierdzenia stabilności dochodów. Przygotuj zaświadczenie o zarobkach na druku bankowym, pełne wyciągi z rachunku za ostatnie 6 miesięcy oraz deklarację PIT-37 za rok 2025. Jeśli kupujesz mieszkanie od dewelopera, potrzebny będzie prospekt informacyjny i wypis z rejestru gruntów. W przypadku rynku wtórnego kluczowy jest odpis z księgi wieczystej. Niezbędnym elementem procesu jest operat szacunkowy. Wybór rzeczoznawcy majątkowego z Opola gwarantuje, że wycena będzie odzwierciedlać realne ceny transakcyjne w naszym mieście, co zapobiegnie zaniżeniu kwoty kredytu przez bank.

Przygotowanie dokumentacji to najbardziej czasochłonny etap, dlatego warto mieć wsparcie kogoś, kto sprawdzi każdy załącznik przed wysyłką do analityka. Skutecznie przeprowadzimy Cię przez cały proces, dbając o to, by kredyt hipoteczny dla singla Opole był dopasowany do Twoich możliwości finansowych.

Chcesz sprawdzić, na jakie mieszkanie w Opolu Cię stać? Skorzystaj z naszej wiedzy i doświadczenia.

Dlaczego doradca z Opolskiego Centrum Kredytowego to klucz do sukcesu singla?

Samodzielne ubieganie się o finansowanie bywa wyzwaniem, dlatego wsparcie ekspertów z Opolskiego Centrum Kredytowego przy ul. Kośnego 18/1 realnie zwiększa szanse na sukces. W jednym miejscu porównujemy oferty z ponad 18 banków komercyjnych i spółdzielczych. Pozwala to uniknąć wielokrotnego sprawdzania zdolności w różnych instytucjach, co mogłoby obniżyć Twoją punktację w bazach danych. Nasz zespół doskonale zna lokalny rynek i specyfikę pracy konkretnych rzeczoznawców majątkowych w regionie opolskim. Dzięki temu wycena Twojego przyszłego mieszkania przebiega sprawnie i bez przykrych niespodzianek na ostatniej prostej, co jest kluczowe przy ograniczonej płynności finansowej jednej osoby.

Osobisty opiekun towarzyszy Ci na każdym etapie procesu. Nie zostawiamy Cię z plikiem dokumentów do samodzielnego wypełnienia. Pomagamy skompletować zaświadczenia o dochodach, nawet jeśli prowadzisz jednoosobową działalność gospodarczą lub pracujesz na umowach cywilnoprawnych. To właśnie w takich niestandardowych sytuacjach nasze doświadczenie procentuje najbardziej. Kredyt hipoteczny dla singla Opole staje się realny, gdy procesem zarządza profesjonalista wiedzący, który bank w 2026 roku najlepiej ocenia Twoją formę zatrudnienia i stabilność finansową.

Znajomość specyfiki opolskich oddziałów bankowych pozwala nam kierować wnioski tam, gdzie procesy decyzyjne są najkrótsze. Wiemy, którzy analitycy przychylniej patrzą na specyficzne źródła dochodu, co skraca czas oczekiwania na decyzję o kilka tygodni. Dla singla, który sam dźwiga ciężar formalności, taka oszczędność energii i czasu jest nieoceniona.

Jak pomagamy singlom odzyskać zdolność kredytową?

Pierwszym krokiem jest zawsze rzetelna analiza raportu BIK. Jeśli w Twojej historii widnieją stare, negatywne wpisy, podejmujemy skuteczne działania w celu ich usunięcia, co często odblokowuje drogę do finansowania. Skupiamy się też na optymalizacji obecnych zobowiązań. W wielu przypadkach kredyt konsolidacyjny Opole pozwala na połączenie kilku mniejszych rat w jedną, znacznie niższą płatność miesięczną. Taki ruch potrafi podnieść Twoją zdolność kredytową o 15-20 proc., co przy obecnych cenach nieruchomości w Opolu może decydować o zakupie wymarzonego metrażu zamiast szukania kompromisów.

Umów się na kawę i rozmowę o Twoim nowym mieszkaniu

Wizyta w naszym biurze to przede wszystkim komfort i obiektywizm. Bank zawsze będzie promował własne produkty, my natomiast stoimy po Twojej stronie, szukając najtańszego rozwiązania na rynku. Sprawdź liczne opinie o doradcach kredytowych w Opolu i przekonaj się, jak wielu singli z naszą pomocą odebrało już klucze do własnych czterech kątów. Oferujemy pełen profesjonalizm i przejrzystość zasad współpracy. Każda konsultacja jest całkowicie bezpłatna, niezależnie od tego, czy zdecydujesz się na złożenie wniosku, czy dopiero badasz swoje możliwości finansowe przed rozpoczęciem poszukiwań na rynku wtórnym lub pierwotnym.

Pamiętaj, że jako singiel nie musisz przechodzić przez ten proces samotnie. Nasz zespół zadba o to, by kredyt hipoteczny dla singla Opole był dla Ciebie bezpiecznym i zrozumiałym krokiem w stronę niezależności. Zapraszamy do kontaktu telefonicznego lub osobistego w naszym biurze w centrum miasta, gdzie przy dobrej kawie przeanalizujemy Twoją sytuację i przygotujemy plan działania dopasowany do Twoich potrzeb.

Zrealizuj marzenie o własnym mieszkaniu w Opolu jeszcze w 2026 roku

Rynek nieruchomości w 2026 roku stawia przed samodzielnymi nabywcami konkretne wymagania, ale odpowiednia strategia finansowa pozwala je skutecznie pokonać. Kluczem do sukcesu jest precyzyjne wyliczenie zdolności kredytowej oraz sprawne poruszanie się po aktualnych programach dopłat rządowych, które realnie obniżają koszty zakupu w PLN. Samodzielne starania o kredyt hipoteczny dla singla Opole bywają czasochłonne; warto postawić na sprawdzone wsparcie lokalnych ekspertów. W Opolskim Centrum Kredytowym zapewniamy dostęp do ofert z ponad 15 banków i bierzemy na siebie cały proces formalny. Nasze bezpłatne doradztwo finansowe obejmuje także pomoc w trudnych sytuacjach, takich jak czyszczenie historii BIK czy analiza niestandardowych źródeł dochodu. Dzięki nam zyskujesz spokój i pewność, że Twoja droga do własnych czterech kątów będzie krótka i bezpieczna. Nie odkładaj decyzji na później, gdy najlepsze okazje na opolskim rynku znikają w szybkim tempie. Zapraszamy na merytoryczną rozmowę przy kawie w naszym biurze, gdzie wspólnie zaplanujemy Twoją finansową przyszłość.

Sprawdź bezpłatnie swoją zdolność kredytową w Opolskim Centrum Kredytowym!

Najczęściej zadawane pytania o kredyt hipoteczny dla singla w Opolu

Czy singiel może dostać kredyt hipoteczny bez wkładu własnego w 2026 roku?

Tak, osoby kupujące mieszkanie w pojedynkę mogą skorzystać z rządowego programu gwarancji wkładu własnego, który w 2026 roku pozwala na sfinansowanie 100% wartości nieruchomości. Bank Gospodarstwa Krajowego zabezpiecza brakujące 10% lub 20% kwoty, co przy zakupie lokalu w Opolu za 450 000 zł eliminuje konieczność posiadania 90 000 zł oszczędności na start. Należy jednak pamiętać, że taka opcja wiąże się często z marżą wyższą o około 0,3 punktu procentowego w porównaniu do ofert z własnym kapitałem.

Ile trzeba zarabiać w Opolu, aby otrzymać kredyt hipoteczny jako singiel?

Przy staraniu się o kredyt na poziomie 300 000 zł, singiel w Opolu powinien wykazać dochód netto w wysokości minimum 6 200 zł miesięcznie. Banki w 2026 roku przyjmują koszty utrzymania jednoosobowego gospodarstwa na poziomie 1 350 zł, co bezpośrednio wpływa na ostateczną zdolność. Jeśli Twoje zarobki są niższe, warto rozważyć spłatę limitów w kartach kredytowych, co potrafi podnieść dostępną kwotę kredytu nawet o 45 000 zł.

Jaka forma zatrudnienia jest najlepsza dla singla starającego się o kredyt w Opolu?

Umowa o pracę na czas nieokreślony od minimum 6 miesięcy jest najbardziej ceniona przez analityków bankowych i zapewnia najszerszy wybór ofert. Przedsiębiorcy prowadzący działalność gospodarczą w Opolu muszą dokumentować dochody za ostatnie 12 lub 24 miesiące, zależnie od konkretnej instytucji. W 2026 roku banki bardzo przychylnie patrzą na kontrakty B2B w branży IT oraz medycznej, gdzie akceptują dochód już po 3 miesiącach trwania współpracy.

Czy doradca kredytowy w Opolu pobiera opłaty od klienta za pomoc w uzyskaniu hipoteki?

Profesjonalny doradca kredytowy nie pobiera żadnych opłat od klienta, ponieważ jego wynagrodzenie w całości pokrywa bank, w którym podpiszesz umowę. To rozwiązanie gwarantuje Ci bezpłatny dostęp do eksperckiej wiedzy i porównania ofert z 12 różnych instytucji finansowych w jednym miejscu. Dzięki współpracy z ekspertem oszczędzasz czas na wizytach w placówkach i zyskujesz pewność, że wybrany kredyt hipoteczny dla singla Opole jest najtańszym dostępnym wariantem.

Co jeśli mam niski BIK, a chcę kupić mieszkanie w Opolu jako singiel?

Niska punktacja w BIK nie przekreśla szans na kredyt, pod warunkiem, że opóźnienia w spłatach nie były dłuższe niż 30 dni i miały miejsce ponad 2 lata temu. Warto pobrać aktualny raport i zamknąć stare, nawet drobne zobowiązania, co pozwala podnieść scoring o kilkanaście punktów w ciągu jednego cyklu rozliczeniowego. Nasz ekspert pomoże Ci przeanalizować historię kredytową i przygotuje strategię, która zwiększy Twoją wiarygodność w oczach banku przed złożeniem wniosku.

Czy program Bezpieczny Kredyt dla singla wciąż obowiązuje w 2026 roku?

Program Bezpieczny Kredyt 2% został zastąpiony nowymi instrumentami wsparcia, takimi jak Kredyt na Start, który w 2026 roku oferuje dopłaty do rat dla osób kupujących pierwszą nieruchomość. Dla singla limit kwoty objętej preferencyjnym oprocentowaniem wynosi zazwyczaj 200 000 zł, a pozostała część kapitału jest rozliczana według stawek rynkowych. Takie rozwiązanie pozwala obniżyć miesięczne obciążenie budżetu o około 750 zł w porównaniu do standardowego kredytu komercyjnego.

Jak długo trwa proces przyznawania kredytu hipotecznego w Opolu?

Standardowy czas oczekiwania na decyzję kredytową w opolskich oddziałach banków wynosi obecnie od 21 do 45 dni roboczych. Najwięcej czasu zajmuje proces wyceny nieruchomości przez rzeczoznawcę oraz ostateczna analiza techniczna zabezpieczenia. Możesz przyspieszyć ten proces o około 7 dni, przygotowując komplet dokumentów dochodowych oraz zaświadczenie o niezaleganiu z podatkami jeszcze przed znalezieniem wymarzonego mieszkania.