Czy wiedzieli Państwo, że różnica w całkowitych kosztach między najtańszym a najdroższym finansowaniem nieruchomości w maju 2026 roku może wynieść nawet 158 tysięcy złotych? Wybór szybkiego kredytu gotówkowego zamiast dedykowanego rozwiązania hipotecznego często okazuje się kosztownym błędem, który niepotrzebnie obciąża domowy budżet na wiele lat. Rozumiemy, że przygotowanie poprawnego kosztorysu dla banku oraz walka z rosnącymi cenami materiałów budowlanych w regionie opolskim to obecnie ogromne wyzwanie. Samodzielne przebijanie się przez skomplikowane formalności bankowe potrafi skutecznie odebrać radość z tworzenia wymarzonego wnętrza.

Ten przewodnik pokaże Państwu, jak uzyskać najtańszy kredyt hipoteczny na wykończenie domu Opole i na co zwrócić szczególną uwagę, aby bank zaakceptował dokumenty bez zbędnych poprawek. Wyjaśnimy zasady wypłaty środków w transzach, przeanalizujemy aktualne promocje bankowe z RRSO zaczynającym się już od 6,99 procent oraz podpowiemy, jak skorzystać z bezpłatnego wsparcia lokalnego eksperta. Dowiedzą się Państwo, jak uniknąć najczęstszych błędów w kosztorysie i zyskać pełną kontrolę nad procesem finansowania inwestycji w Opolu.

Najważniejsze Wnioski

- Zrozumiesz kluczowe różnice między kredytem hipotecznym a gotówkowym, co pozwoli Ci wybrać rozwiązanie o najniższym RRSO dla Twojego budżetu.

- Dowiesz się, jak przygotować profesjonalny kosztorys akceptowany przez banki, uwzględniający realne ceny materiałów i robocizny w 2026 roku.

- Poznasz sprawdzoną ścieżkę formalną, dzięki której kredyt hipoteczny na wykończenie domu Opole zostanie przyznany sprawnie i bez ryzyka wstrzymania transz.

- Odkryjesz korzyści płynące ze wsparcia lokalnego doradcy, który pomoże Ci uzyskać finansowanie nawet przy niestandardowych źródłach dochodu.

Czym jest kredyt hipoteczny na wykończenie domu i dlaczego warto go wziąć w Opolu?

Wybór odpowiedniego sposobu finansowania prac w nowym budynku to kluczowa decyzja, która wpływa na komfort życia i długofalową stabilność domowych finansów. W ujęciu prawnym i bankowym, definicja kredytu hipotecznego wskazuje na specyficzny rodzaj zabezpieczenia wierzytelności na nieruchomości, co pozwala uzyskać znacznie korzystniejsze warunki niż w przypadku pożyczek konsumenckich. Kredyt hipoteczny na wykończenie domu Opole może funkcjonować jako integralna część kredytu budowlanego, ale bywa też samodzielnym produktem celowym. Warto zrozumieć, że dla instytucji finansowych „wykończenie” dotyczy doprowadzenia obiektu ze stanu deweloperskiego do stanu umożliwiającego zamieszkanie. Z kolei „remont” odnosi się do prac w nieruchomości, która już wcześniej była użytkowana. Ta różnica terminologiczna decyduje o rodzaju dokumentacji i kosztorysu, jaki trzeba będzie złożyć w opolskim oddziale banku.

Opole i okoliczne miejscowości to rynek, gdzie wartość profesjonalnie wykończonych domów rośnie dynamicznie. Inwestycja w wysoki standard „pod klucz” nie jest jedynie wydatkiem, lecz strategicznym podniesieniem kapitału. Zamiast korzystać z drogich limitów na kartach czy kredytów gotówkowych, mieszkańcy regionu coraz częściej stawiają na niskie RRSO kredytu hipotecznego. Pozwala to rozłożyć koszty materiałów i robocizny, które w maju 2026 roku stanowią znaczące obciążenie, na wiele lat przy minimalnym oprocentowaniu. Takie podejście chroni oszczędności i pozwala na realizację wizji wymarzonego wnętrza bez kompromisów jakościowych.

Kiedy można ubiegać się o finansowanie wykończenia?

Możliwości uzyskania środków jest kilka, a optymalny wybór zależy od etapu, na którym aktualnie znajduje się inwestycja. Najczęstszym modelem jest uwzględnienie kwoty na prace wykończeniowe już w pierwszym wniosku o kredyty mieszkaniowe przy zakupie nieruchomości od dewelopera. Jeśli jednak dom już stoi, a Państwo spłacają raty, istnieje opcja dobrania dodatkowych funduszy poprzez zwiększenie kwoty obecnego zobowiązania. Dla osób budujących dom systemem gospodarczym, finansowanie wykończenia często stanowi ostatnią transzę kredytu budowlanego, wypłacaną po uzyskaniu formalnej zgody na użytkowanie budynku. Każdy z tych scenariuszy wymaga precyzyjnego dopasowania do polityki konkretnego banku.

Wpływ wykończenia na wartość nieruchomości (LTV)

Bank nie patrzy na dom przez pryzmat aktualnych, surowych ścian, lecz ocenia jego wartość przyszłą. Tutaj kluczową rolę odgrywa rzeczoznawca majątkowy z Opola. Przygotowuje on operat szacunkowy, w którym uwzględnia, o ile wzrośnie cena rynkowa nieruchomości po zrealizowaniu wszystkich prac ujętych w kosztorysie. Wysoka wartość końcowa znacząco poprawia wskaźnik LTV (Loan to Value), co bezpośrednio przekłada się na możliwość wynegocjowania niższej marży i lepszych warunków cenowych. Pełne wykończenie lokalu sprawia, że staje się on dla banku bezpieczniejszym i bardziej płynnym zabezpieczeniem, co wzmacnia Państwa pozycję negocjacyjną w procesie kredytowym.

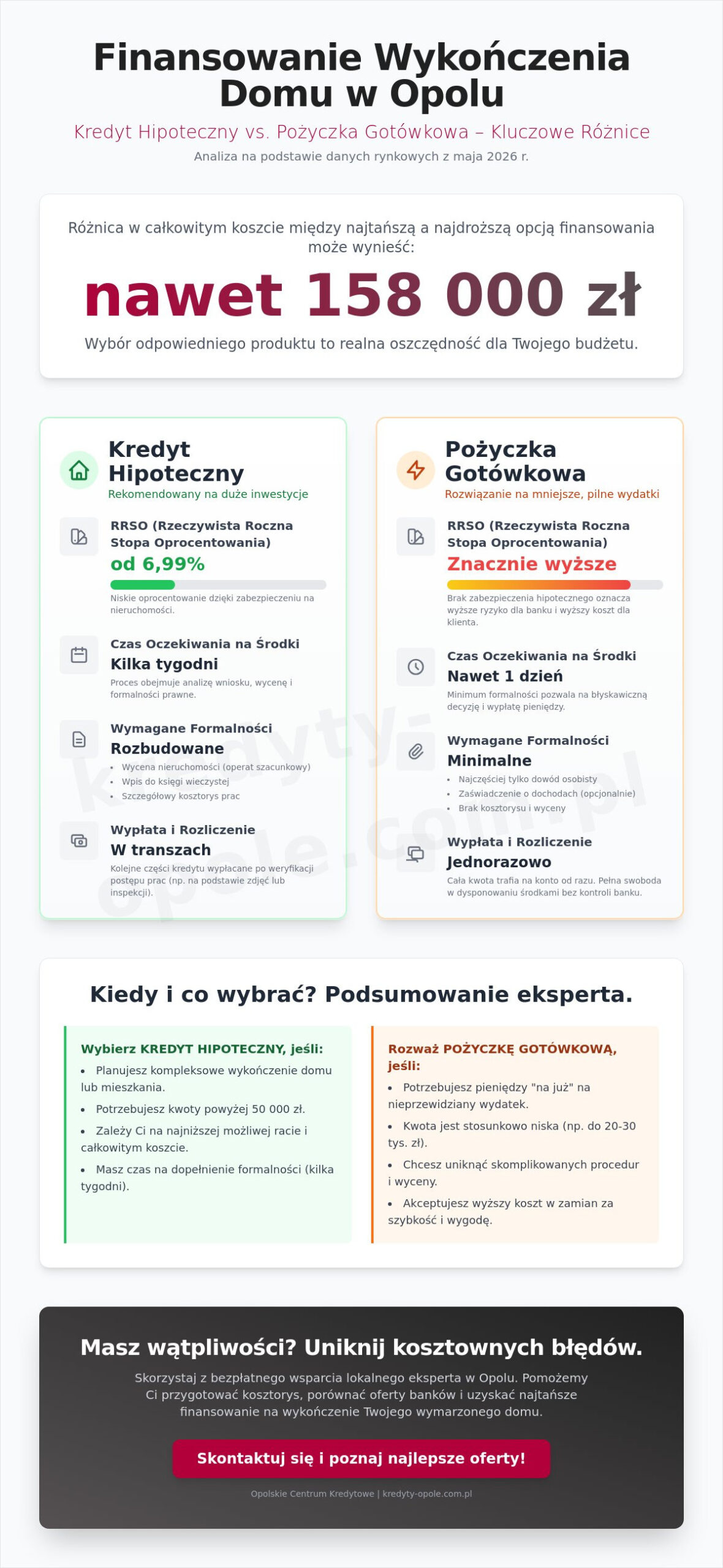

Kredyt hipoteczny vs. pożyczka gotówkowa na wykończenie – co wybrać?

Decyzja o sposobie finansowania prac wykończeniowych zależy przede wszystkim od skali inwestycji oraz czasu, jakim Państwo dysponują. Różnica w kosztach jest widoczna gołym okiem. Analizując rynek w maju 2026 roku, najtańszy kredyt hipoteczny na wykończenie domu Opole oferuje RRSO na poziomie od 6,99 procent do 10,66 procent. W przypadku pożyczki gotówkowej wskaźnik ten jest zazwyczaj znacznie wyższy, co przy kwocie 100 000 złotych generuje odczuwalną różnicę w miesięcznej racie. Hipoteka wymaga jednak wpisu do księgi wieczystej i przejścia przez procedurę wyceny nieruchomości, co wydłuża czas oczekiwania na środki do kilku tygodni. Pożyczka gotówkowa wygrywa szybkością, pieniądze mogą pojawić się na koncie nawet w dniu złożenia wniosku, bez konieczności przedstawiania operatów szacunkowych czy wizyt u notariusza.

Istotnym aspektem jest również sposób rozliczania się z bankiem. Kredyt hipoteczny wypłacany jest zazwyczaj w transzach, a kolejne wypłaty zależą od postępu prac potwierdzonego inspekcją bankową lub zdjęciami. Pożyczka gotówkowa daje pełną swobodę, bank nie kontroluje, czy środki zostały wydane na kafelki, czy na nowe nagłośnienie do salonu. Warto pamiętać, że cały ten proces oraz standardy obsługi określają rygorystyczne regulacje dotyczące pośredników kredytowych, co gwarantuje Państwu przejrzystość i bezpieczeństwo na każdym etapie ubiegania się o finansowanie.

Kiedy pożyczka gotówkowa jest lepszym pomysłem?

To rozwiązanie sprawdza się idealnie przy mniejszych projektach, gdzie budżet nie przekracza 50-70 tysięcy złotych. Jeśli planują Państwo jedynie odświeżenie wnętrz lub szybką akcję remontową, koszty notarialne i sądowe związane z hipoteką mogłyby pochłonąć oszczędności wynikające z niższego oprocentowania. Gotówka pozwala też sfinansować elementy ruchome, takie jak wolnostojące meble czy sprzęt AGD, których banki często nie chcą uwzględniać w kosztorysie hipotecznym. Jeśli priorytetem jest czas i brak zbędnych formalności, pożyczka lub kredyt gotówkowy będą trafnym wyborem.

Dlaczego kredyt hipoteczny wygrywa przy dużych inwestycjach?

Przy kompleksowym wykończeniu stanu deweloperskiego, gdzie koszty w Opolu sięgają od 1 600 do 3 000 złotych za metr kwadratowy, hipoteka nie ma sobie równych. Długi okres kredytowania, sięgający nawet 30 lat, pozwala drastycznie obniżyć miesięczne obciążenie budżetu. Jest to również doskonały moment na sfinansowanie nowoczesnych instalacji OZE, takich jak fotowoltaika czy pompy ciepła, które podnoszą wartość budynku. Wybierając kredyt hipoteczny na wykończenie domu Opole, zyskują Państwo dostęp do najniższych marż na rynku. Jeśli chcą Państwo sprawdzić, która opcja będzie tańsza w Państwa indywidualnej sytuacji, warto sprawdzić, jak pomagamy w rzetelnym porównaniu ofert wielu banków.

Kosztorys prac wykończeniowych – jak go przygotować, by bank nie odrzucił wniosku?

Prawidłowo sporządzony kosztorys to fundament, na którym opiera się cały proces wypłaty środków. Dla banku dokument ten jest deklaracją, że za pożyczone pieniądze doprowadzą Państwo nieruchomość do stanu pozwalającego na bezpieczne zamieszkanie. Każda pozycja w tabeli musi być realna i rzetelna. Warto pamiętać, że Ustawa o kredycie hipotecznym nakłada na instytucje finansowe obowiązek dokładnej weryfikacji celu kredytowania; w praktyce oznacza to, że zbyt niskie kwoty wzbudzą podejrzenia analityka tak samo szybko, jak te rażąco zawyżone. Starając się o kredyt hipoteczny na wykończenie domu Opole, należy uwzględnić aktualne stawki rynkowe z 2026 roku, gdzie koszty robocizny stanowią obecnie od 40 do 50 procent całkowitego budżetu wykończeniowego.

Najczęstszym błędem jest niedoszacowanie cen materiałów wykończeniowych. Przykładowo, koszt średniej klasy kuchni wraz z montażem i sprzętem AGD w maju 2026 roku waha się w granicach od 25 000 do 45 000 złotych. Banki akceptują finansowanie elementów trwale związanych z nieruchomością. Zaliczamy do nich podłogi, stolarkę drzwiową, biały montaż w łazienkach oraz zabudowę kuchenną i szafy wnękowe. Sugerujemy, by w kosztorysie zawsze uwzględnić około 10 lub 15 procentowy bufor bezpieczeństwa na nieprzewidziane wydatki. Pozwoli to uniknąć konieczności aneksowania umowy, gdy cena wybranych płytek lub paneli nagle wzrośnie w trakcie trwania prac.

Standard wykończenia a wymagania banku

Analityk bankowy musi mieć pewność, że po zakończeniu inwestycji dom będzie gotowy do zamieszkania. Oznacza to, że w kosztorysie nie może zabraknąć wykończenia przynajmniej jednej łazienki, kuchni oraz położenia podłóg w pokojach. Większość banków działających w Opolu chętnie finansuje zabudowy stałe, jednak rzadko zgadzają się na zakup wolnostojących mebli czy dekoracji. Jeśli planują Państwo niestandardowe rozwiązania, zapraszamy do sekcji o nas, gdzie wyjaśniamy, jak nasze doświadczenie pomaga w negocjacjach z bankami o specyficznych wymaganiach dotyczących zakresu prac.

Rozliczanie prac: Faktury czy inspekcje?

W 2026 roku większość instytucji odchodzi od żmudnego zbierania faktur za każdą puszkę farby na rzecz uproszczonego systemu inspekcji. Środki na kredyt hipoteczny na wykończenie domu Opole są wypłacane w transzach. Aby otrzymać kolejną pulę pieniędzy, wystarczy zazwyczaj przesłać do banku dokumentację fotograficzną potwierdzającą wykonanie etapów zapisanych w kosztorysie. Czasami bank wysyła swojego pracownika na inspekcję terenową do Państwa domu w Opolu lub okolicach. Jeśli prace przebiegają zgodnie z harmonogramem, kolejna transza trafia na konto w ciągu kilku dni roboczych, co zapewnia płynność finansową i pozwala na terminowe opłacenie ekipy budowlanej.

Procedura krok po kroku: Jak uzyskać środki na wykończenie w Opolu?

Droga do uzyskania środków na wymarzone wnętrze w stolicy polskiej piosenki zaczyna się od rzetelnego przygotowania. Współpraca z lokalnym ekspertem to nie tylko oszczędność czasu, to przede wszystkim dostęp do wiedzy o specyficznych wymaganiach konkretnych oddziałów bankowych w naszym regionie. Kredyt hipoteczny na wykończenie domu Opole wymaga przejścia przez proces, który dla osoby nieobeznanej z procedurami może wydawać się zawiły. Pierwszym krokiem jest zawsze precyzyjna analiza zdolności kredytowej, która w 2026 roku uwzględnia nie tylko dochody, ale i rosnące koszty utrzymania. Doradca porównuje dziesiątki ofert, szukając tej z najniższą marżą i najkorzystniejszymi warunkami spłaty.

Kiedy wybierzemy optymalną ofertę, przechodzimy do kompletowania dokumentacji technicznej. Jeśli dom jest już gotowy, bank poprosi o pozwolenie na użytkowanie. W przypadku trwającej budowy niezbędny będzie dziennik budowy z aktualnymi wpisami. Kluczowym momentem jest wycena nieruchomości przez certyfikowanego rzeczoznawcę majątkowego. Musi on być wpisany na listę akceptowaną przez dany bank. Jego zadaniem jest potwierdzenie, że planowane prace wykończeniowe realnie podniosą wartość zabezpieczenia. Po pozytywnej weryfikacji dokumentów następuje podpisanie umowy i uruchomienie pierwszej transzy, która pozwala na natychmiastowy start prac.

Lista dokumentów potrzebnych w 2026 roku

Przygotowanie kompletu dokumentów to połowa sukcesu. Do dokumentów dochodowych zaliczamy PIT za ubiegły rok oraz wyciągi bankowe z ostatnich trzech lub sześciu miesięcy. Dokumentacja techniczna obejmuje projekt budowlany, szczegółowy kosztorys oraz operat szacunkowy. Specyfika powiatu opolskiego sprawia, że przy budowie systemem gospodarczym banki szczególnie wnikliwie sprawdzają wpisy w dzienniku budowy dotyczące instalacji wewnętrznych. Posiadanie kompletu tych pism już na pierwszym spotkaniu znacznie przyspiesza wydanie ostatecznej decyzji kredytowej.

Gdzie szukać wsparcia w Opolu?

Zamiast tracić czas na samodzielne chodzenie od banku do banku, warto postawić na sprawdzone rozwiązanie. Korzystanie z usług Opolskiego Centrum Kredytowego daje Państwu dostęp do ofert wszystkich wiodących instytucji finansowych w jednym miejscu. Niezależny doradca nie tylko pomoże wybrać najtańszy kredyt hipoteczny na wykończenie domu Opole, ale też przejmie na siebie ciężar komunikacji z analitykami. Opinie o doradcach w Opolu są łatwo dostępne w Internecie, co pozwala na wybór eksperta o potwierdzonej skuteczności. Pierwsza konsultacja jest bezpłatna i stanowi najlepszy krok do optymalizacji kosztów Państwa inwestycji. Zapraszamy do kontaktu, aby bezpiecznie i spokojnie przejść przez cały proces finansowania.

Dlaczego Opolskie Centrum Kredytowe to najlepszy wybór przy kredycie na wykończenie?

Wybór odpowiedniego partnera finansowego w Opolu to decyzja, która rzutuje na bezpieczeństwo Państwa inwestycji przez wiele lat. Opolskie Centrum Kredytowe zapewnia dostęp do ofert wszystkich wiodących banków w jednym miejscu, co eliminuje konieczność samodzielnego odwiedzania wielu placówek. Nasza rola nie ogranicza się jedynie do porównania marż czy prowizji. Jako lokalni eksperci doskonale znamy specyfikę rynku nieruchomości w Opolu oraz okolicznych miejscowościach, co pozwala nam precyzyjnie dopasować kredyt hipoteczny na wykończenie domu Opole do Państwa indywidualnej sytuacji finansowej. Działamy jako stabilny przewodnik, który przejmuje na siebie ciężar skomplikowanych procedur, dając Państwu poczucie pełnej kontroli nad procesem.

Specjalizujemy się w sytuacjach, które banki często określają jako trudne. Jeśli Państwa dochody pochodzą z niestandardowych źródeł lub obawiają się Państwo o wysokość wkładu własnego, nasza wiedza o aktualnych programach wsparcia, takich jak Rodzinny Kredyt Mieszkaniowy, może okazać się kluczowa. Dodatkowo oferujemy profesjonalną pomoc w czyszczeniu historii w BIK. Jeśli stare, dawno spłacone zaległości blokują drogę do nowej hipoteki, podejmiemy skuteczne działania, aby przywrócić Państwa wiarygodność kredytową w oczach analityków bankowych. Nasza transparentność i uczciwość stanowią fundament, na którym budujemy zaufanie mieszkańców regionu.

Kompleksowe wsparcie od kosztorysu po wypłatę transz

Proces uzyskania środków na wykończenie nie kończy się na podpisaniu umowy. Nasi eksperci pomagają Państwu zweryfikować kosztorysy jeszcze przed ich złożeniem do banku, co minimalizuje ryzyko odrzucenia wniosku z powodu błędnie oszacowanych stawek materiałów czy robocizny. Każdy klient otrzymuje osobistego opiekuna, który pilnuje terminów, nadzoruje obieg dokumentów i dba o sprawną komunikację z bankiem przy wypłacie kolejnych transz. Zachęcamy do sprawdzenia szczegółów dotyczących tego, jak pomagamy naszym klientom na każdym etapie realizacji ich marzeń o własnym domu.

Bezpłatne doradztwo – Twój zysk bez dodatkowych kosztów

Najważniejszym elementem naszej strategii komunikacyjnej jest bezkosztowy charakter doradztwa. Państwo nie płacą za nasze wsparcie; model wynagrodzenia opiera się na rozliczeniach z instytucjami finansowymi, co gwarantuje, że nasze usługi nie podnoszą kosztu kredytu. Zapewniamy pełny obiektywizm, ponieważ nie jesteśmy związani z żadnym konkretnym bankiem. Naszym celem jest znalezienie oferty najkorzystniejszej dla Państwa, a nie dla instytucji pożyczkowej. Zapraszamy serdecznie na wspólną kawę do naszego biura w Opolu. Podczas bezpośredniego spotkania omówimy Państwa plan wykończenia domu i wspólnie wybierzemy najbezpieczniejszą drogę do jego sfinansowania.

Zrealizuj marzenie o idealnym wnętrzu z profesjonalnym wsparciem

Wybór najtańszego finansowania i przygotowanie rzetelnego kosztorysu to najważniejsze kroki na drodze do zamieszkania w nowym domu. Dowiedzieli się Państwo, dlaczego dedykowany kredyt hipoteczny na wykończenie domu Opole jest znacznie bardziej opłacalny niż pożyczka gotówkowa oraz jak uniknąć błędów, które mogłyby wstrzymać wypłatę transz. Kluczem do sukcesu jest połączenie realnej wyceny prac z ofertą banku, która najlepiej odpowiada Państwa aktualnej zdolności kredytowej i planom inwestycyjnym.

Opolskie Centrum Kredytowe to ponad 15 lat doświadczenia na lokalnym rynku i setki rozwiązanych trudnych przypadków. Pomagamy w skutecznym czyszczeniu historii w BIK oraz oferujemy w pełni niezależne doradztwo, dając Państwu dostęp do ofert wszystkich banków w jednym biurze. Nasz zespół przejmie na siebie ciężar formalności, pozwalając Państwu skupić się na wyborze wymarzonych dodatków do nowego wnętrza i spokojnym planowaniu przeprowadzki.

Umów bezpłatną konsultację z ekspertem w Opolu i zyskaj pewność, że Twoja inwestycja jest w dobrych rękach. Czekamy na Państwa w naszym biurze, gotowi do wspólnego działania przy filiżance dobrej kawy.

Często zadawane pytania

Czy mogę wziąć kredyt hipoteczny tylko na samo wykończenie domu?

Tak, uzyskanie finansowania wyłącznie na prace wykończeniowe jest w pełni możliwe. Bank traktuje to jako celowy kredyt hipoteczny zabezpieczony na nieruchomości, którą planują Państwo wyposażyć. Jest to popularne rozwiązanie w Opolu, szczególnie gdy zakup domu został sfinansowany ze środków własnych lub kredyt na sam zakup został już wcześniej uruchomiony w innej instytucji.

Ile czasu czeka się na decyzję o kredycie na wykończenie w Opolu?

Proces decyzyjny w opolskich oddziałach banków trwa zazwyczaj od dwóch do czterech tygodni. Czas ten zależy od kompletności złożonej dokumentacji technicznej oraz aktualnego obłożenia analityków w danym miesiącu. Współpraca z doradcą pozwala skrócić ten okres, ponieważ wniosek trafia do banku bez błędów formalnych, co eliminuje konieczność żmudnego nanoszenia poprawek.

Czy bank wymaga faktur za wszystkie materiały budowlane?

W 2026 roku większość instytucji finansowych preferuje rozliczanie postępu prac na podstawie inspekcji fotograficznych lub wizyty certyfikowanego rzeczoznawcy. Faktury nie są wymagane za każdy zakupiony worek gipsu, jednak warto je zachować dla celów gwarancyjnych. Bank sprawdza przede wszystkim, czy stan faktyczny w Państwa domu zgadza się z założeniami przedstawionymi w zatwierdzonym kosztorysie.

Czy mogę sam wykonać prace wykończeniowe, czy muszę mieć firmę?

Banki akceptują realizację prac systemem gospodarczym, czyli samodzielnie lub z pomocą wybranych fachowców bez konieczności podpisywania umowy z jedną firmą budowlaną. Kluczowe jest jednak, aby kredyt hipoteczny na wykończenie domu Opole opierał się na rzetelnym kosztorysie uwzględniającym rynkowe ceny materiałów. Bank musi mieć pewność, że przyznana kwota wystarczy na doprowadzenie budynku do stanu pozwalającego na zamieszkanie.

Co jeśli koszty wykończenia wzrosną w trakcie prac?

Jeśli ceny materiałów wzrosną znacząco, najbezpieczniejszym rozwiązaniem jest wykorzystanie bufora bezpieczeństwa zaplanowanego na etapie składania wniosku. W przypadku braku takich rezerw konieczne może być aneksowanie umowy kredytowej lub dofinansowanie prac ze środków własnych. Dlatego tak ważne jest uwzględnienie realnych trendów cenowych z maja 2026 roku już na starcie inwestycji, aby uniknąć przestojów.

Czy kredyt na wykończenie obejmuje zakup mebli i sprzętu AGD?

Finansowanie hipoteczne obejmuje zazwyczaj tylko elementy trwale związane z nieruchomością, co nazywamy białą listą nakładów. Mogą Państwo sfinansować zabudowę kuchenną, szafy wnękowe oraz sprzęt AGD przeznaczony pod zabudowę. Bank nie wyrazi jednak zgody na zakup wolnostojących kanap, telewizorów czy ruchomych dekoracji, które nie stanowią stałego elementu wyposażenia budynku i mogą zostać łatwo usunięte.

Czy muszę mieć wkład własny, starając się o środki na wykończenie?

Zazwyczaj banki wymagają 20 procent wkładu własnego w stosunku do całkowitej wartości nieruchomości po zakończeniu prac. Istnieją jednak wyjątki, jak program Rodzinny Kredyt Mieszkaniowy, który przy spełnieniu określonych kryteriów pozwala na finansowanie bez wkładu własnego. Często sam wzrost wartości działki i postawionego już domu stanowi dla banku wystarczające zabezpieczenie kapitałowe.

Jakie są dodatkowe koszty (ubezpieczenie, notariusz) przy takim kredycie?

Główne koszty dodatkowe to opłata za operat szacunkowy sporządzony przez rzeczoznawcę oraz wpis hipoteki do księgi wieczystej w sądzie. Należy również pamiętać o ubezpieczeniu nieruchomości od ognia i zdarzeń losowych, co jest wymogiem obowiązkowym w każdym banku. Dokładną listę opłat sądowych i bankowych przedstawiamy zawsze podczas pierwszej bezpłatnej konsultacji w naszym biurze w Opolu.