Czy wiesz, że wybierając obecnie pozornie najbezpieczniejszy wariant, możesz zapłacić za swoje mieszkanie w Opolu nawet o kilkadziesiąt tysięcy złotych więcej, niż to konieczne? To naturalne, że obawiasz się nagłych skoków raty, zwłaszcza gdy ceny nieruchomości w naszym mieście wzrosły o ponad 7 procent od początku 2026 roku. Trudno zachować pełen spokój, słysząc o wygaszaniu wskaźnika WIBOR i nadchodzącym wdrożeniu POLSTR, podczas gdy średnia cena metra kwadratowego mieszkania w Opolu oscyluje wokół 8 821 zł.

Dylemat, czy wybrać stałe czy zmienne oprocentowanie kredytu hipotecznego Opole, wymaga dziś chłodnej kalkulacji i zrozumienia specyfiki lokalnego rynku. W tym przewodniku pokażę Ci, jak różnica blisko 0,6 punktu procentowego między ofertami wpływa na Twój realny koszt kredytu w perspektywie najbliższych lat. Dowiesz się, dlaczego zmienna stopa na poziomie około 5,8 procent kusi początkowo bardziej niż stałe oprocentowanie przekraczające 6,4 procent. Przeanalizujemy konkretne dane i różnice między wskaźnikami, co pozwoli Ci podjąć bezpieczną decyzję finansową i zyskać przewidywalność wydatków, na którą zasługujesz.

Najważniejsze Wnioski

- Poznasz fundamentalne różnice między stabilnością raty a początkowo niższym kosztem kredytu, co ułatwi Ci wybór dopasowany do Twojego indywidualnego poczucia bezpieczeństwa.

- Dowiesz się, jak ewolucja wskaźników referencyjnych w 2026 roku wpływa na dylemat: stałe czy zmienne oprocentowanie kredytu hipotecznego Opole w kontekście rosnących cen lokalnych nieruchomości.

- Zrozumiesz mechanizm działania wskaźników rynkowych, dzięki czemu unikniesz zaskoczenia przy aktualizacjach harmonogramu spłat w nadchodzących latach.

- Otrzymasz jasne wskazówki, dla kogo gwarancja niezmiennej raty przez 5 lat jest obecnie najbardziej racjonalnym rozwiązaniem na opolskim rynku finansowym.

- Zobaczysz, jak bezkosztowe wsparcie niezależnego doradcy pozwala rzetelnie porównać oferty wielu banków i zminimalizować całkowity koszt Twojego kredytu.

Stałe czy zmienne oprocentowanie kredytu hipotecznego? Podstawowe różnice

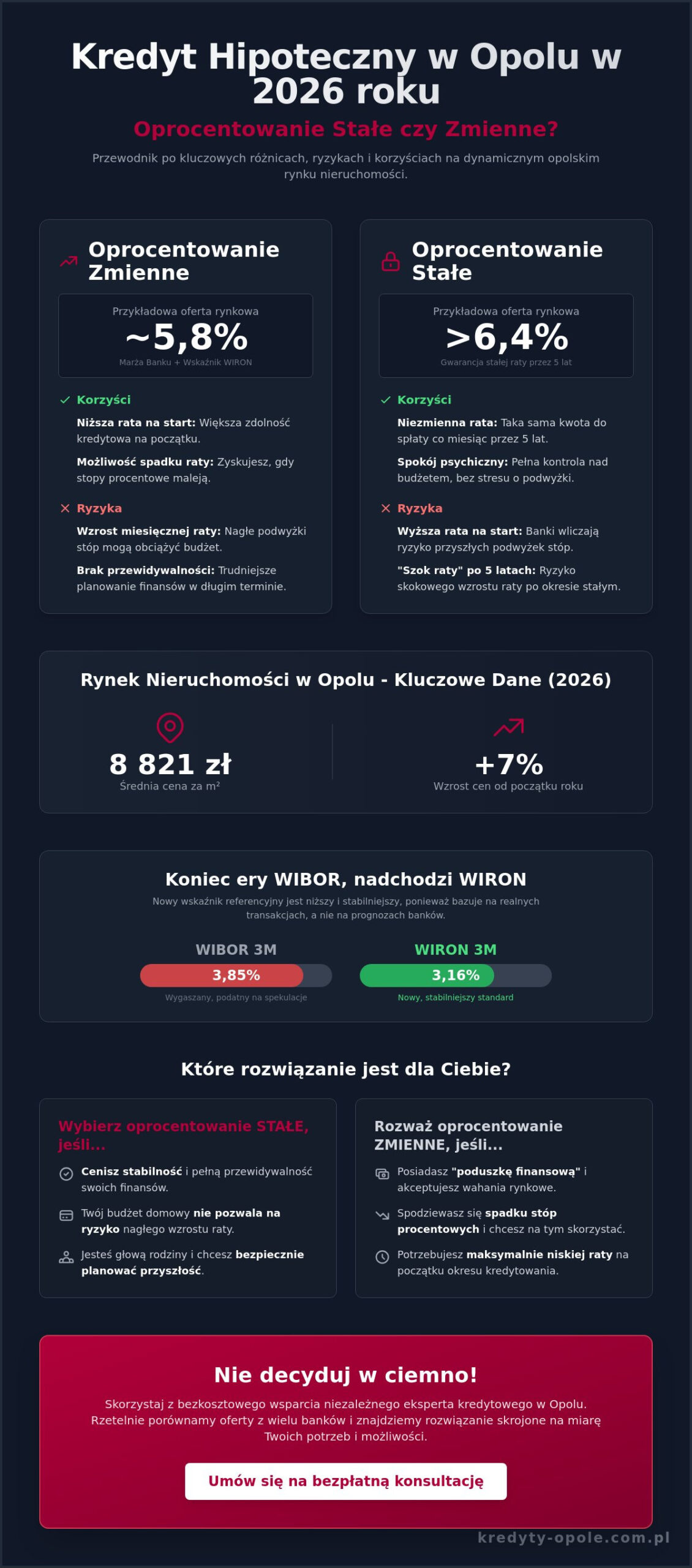

Podjęcie decyzji o finansowaniu własnego mieszkania w Opolu to proces, który w 2026 roku wymaga głębszej analizy niż jeszcze kilka lat temu. Kiedy stajesz przed wyborem: stałe czy zmienne oprocentowanie kredytu hipotecznego Opole, musisz zrozumieć, że nie jest to tylko kwestia matematyki, ale Twojego komfortu psychicznego na lata. Rynek nieruchomości w naszym regionie jest obecnie dynamiczny. Ceny za metr kwadratowy w Opolu sięgają średnio 8 821 zł. Sprawia to, że każda dziesiąta procenta w oprocentowaniu przekłada się na konkretne kwoty w Twoim domowym budżecie.

Oprocentowanie zmienne opiera się na formule: marża banku plus wskaźnik rynkowy. To rozwiązanie sprawia, że Twoja rata może spaść, gdy stopy procentowe maleją. Niesie jednak ryzyko wzrostu kosztów w przypadku inflacji. Oprocentowanie stałe oferuje natomiast gwarancję niezmiennej raty przez określony czas, najczęściej 5 lat. Daje to przewidywalność, która jest kluczowa dla rodzin planujących wydatki w dłuższej perspektywie. W maju 2026 roku średnia rynkowa dla ofert zmiennych oscyluje wokół 5,8 procent, podczas gdy warianty stałe przekraczają 6,4 procent.

Czym jest marża banku, a czym wskaźnik referencyjny?

Marża to stały zarobek banku ustalany w momencie podpisywania umowy. W Opolu jej wysokość bywa polem do negocjacji, szczególnie przy wkładzie własnym powyżej 20 procent. Drugim elementem jest wskaźnik referencyjny, którego fundamentem jest definicja stopy procentowej ustalanej przez bank centralny. Podczas gdy marża pozostaje niezmienna, wskaźnik taki jak WIBOR 3M (wynoszący obecnie 3,85 procent) aktualizuje się co kwartał. To właśnie ta zmienna część decyduje o ostatecznej wysokości Twojego przelewu do banku.

Analizując historię ostatnich lat, widzimy, że opolscy kredytobiorcy przeszli prawdziwy sprawdzian odporności finansowej. Po okresie rekordowo niskich stóp procentowych, rynek musiał zmierzyć się z gwałtownymi podwyżkami. Dla wielu osób oznaczało to niemal podwojenie miesięcznej raty w krótkim czasie. Rok 2026 przynosi pewną stabilizację, jednak różnica blisko 0,6 punktu procentowego między wariantami pokazuje, że banki wciąż ostrożnie wyceniają przyszłość. Dylemat dotyczący tego, czy wybrać stałe czy zmienne oprocentowanie kredytu hipotecznego Opole, jest dziś ważniejszy niż kiedykolwiek, bo bezpośrednio wpływa na Twoje bezpieczeństwo przy rosnących kosztach życia.

Oprocentowanie stałe – czy naprawdę jest „stałe” na zawsze?

Należy doprecyzować powszechny mit: w polskich realiach oprocentowanie stałe nie obowiązuje przez cały okres spłaty. Banki stosują system okresowy. Po upływie 5 lub 7 lat masz możliwość przejścia na model zmienny lub negocjowania nowej stałej stawki na kolejny cykl. Chroni Cię to przed gwałtownymi skokami stóp, ale niesie ryzyko tak zwanego szoku raty po zakończeniu okresu ochronnego. Jeśli rynkowy koszt pieniądza wzrośnie, nowa rata może być odczuwalnie wyższa od dotychczasowej. Dlatego wybierając kredyt hipoteczny, warto przeanalizować nie tylko dzisiejszy koszt, ale i przyszłą stabilność swoich dochodów.

Zmienne oprocentowanie w 2026 roku: Era WIRON i co ona zmienia?

Rok 2026 to czas wielkiej zmiany na rynku finansowym, którą odczuwa każdy, kto rozważa stałe czy zmienne oprocentowanie kredytu hipotecznego Opole. Choć WIBOR wciąż pozostaje w użyciu w wielu portfelach, to wskaźnik WIRON stał się realnym punktem odniesienia dla nowych umów. Dla mieszkańców Opola ta zmiana ma wymierne znaczenie. WIRON 3M na poziomie około 3,16 procent jest wyraźnie niższy od WIBOR 3M, który w maju 2026 roku wynosi 3,85 procent. Ta różnica wynika z samej konstrukcji wskaźników. WIRON bazuje na faktycznych, dokonanych transakcjach jednodniowych, podczas gdy WIBOR uwzględniał prognozy i oczekiwania banków, co czyniło go bardziej podatnym na spekulacje.

Mechanizm działania oprocentowania zmiennego sprawia, że Twoja rata aktualizuje się co 3 lub 6 miesięcy. Jeśli stopy procentowe spadają, niemal natychmiast odczuwasz ulgę w portfelu. To scenariusz idealny dla osób, które wierzą w stabilizację gospodarki i chcą korzystać z aktualnych trendów rynkowych. Musisz jednak posiadać odpowiednią odporność psychiczną. Wahania rynkowe bywają stresujące, szczególnie gdy budżet domowy jest napięty. Zmienna stopa jest opłacalna wtedy, gdy prognozy wskazują na obniżki stóp, ale wymaga od Ciebie stałego trzymania ręki na pulsie.

Dlaczego WIRON jest uważany za bezpieczniejszy dla kredytobiorcy?

Kluczową zaletą WIRON-u jest jego charakter transakcyjny. Ponieważ wskaźnik ten patrzy wstecz na realne operacje finansowe, jest mniej zmienny w obliczu nagłych, emocjonalnych reakcji giełdy. Opolskie oddziały banków dostosowały swoje oferty tak, by marża w połączeniu z nowym wskaźnikiem była konkurencyjna. W 2026 roku widzimy, że WIRON faktycznie pozwolił na obniżenie kosztów startowych kredytu, co przy średniej cenie mieszkania w Opolu przekłada się na niższe miesięczne obciążenie na początku spłaty.

Ryzyko stopy procentowej – jak je policzyć przed wizytą u doradcy?

Zanim wybierzesz konkretną ofertę, przeprowadź prostą symulację. Sprawdź, jak wzrośnie Twoja rata, jeśli wskaźnik bazowy pójdzie w górę o 1, 2 lub 3 punkty procentowe. Jest to kluczowe, ponieważ rekomendacje KNF nakładają na banki obowiązek badania zdolności kredytowej z uwzględnieniem bufora na wypadek wzrostu stóp. W 2026 roku inflacja nadal wpływa na decyzje Rady Polityki Pieniężnej, więc Twoja zdolność musi wytrzymać ewentualne podwyżki kosztów pieniądza. Jeśli chcesz sprawdzić, jak te wyliczenia wyglądają w Twoim przypadku, warto przeanalizować aktualny kredyt hipoteczny pod kątem różnych scenariuszy rynkowych.

Decyzja o wyborze modelu spłaty to strategia na lata. Zmienne oprocentowanie daje szansę na oszczędności, ale odbiera pewność co do wysokości przyszłych zobowiązań. W Opolu, gdzie rynek pracy jest stabilny, wielu klientów decyduje się na to ryzyko, licząc na dalsze spadki wskaźników referencyjnych przed ostatecznym przejściem na system POLSTR w 2027 roku.

Stałe oprocentowanie kredytu: Kiedy warto zapłacić za święty spokój?

Wybór stałej stopy to przede wszystkim polisa ubezpieczeniowa od niepewności. W Opolu, gdzie koszty utrzymania nieruchomości podlegają ogólnokrajowym trendom inflacyjnym, gwarancja niezmiennej raty pozwala na precyzyjne planowanie domowych finansów. Kiedy analizujesz stałe czy zmienne oprocentowanie kredytu hipotecznego Opole, musisz wiedzieć, że wariant stały całkowicie eliminuje wpływ decyzji Rady Polityki Pieniężnej na Twój portfel przez określony czas. To rozwiązanie okazuje się idealne dla rodzin z dziećmi oraz osób, których budżet jest precyzyjnie wyliczony i nie udźwignąłby nagłego wzrostu raty o kilkaset złotych.

Czy stałe oprocentowanie zawsze oznacza wyższą ratę na starcie? W maju 2026 roku dane rynkowe potwierdzają tę zależność. Średnie stawki ofert ze stałym oprocentowaniem przekraczają 6,4 procent, co przy ofertach zmiennych oscylujących wokół 5,8 procent wydaje się na pierwszy rzut oka droższym wyborem. Płacisz jednak za ochronę przed tak zwanymi czarnymi łabędziami. Są to nieprzewidziane kryzysy geopolityczne lub gospodarcze, które mogą gwałtownie wybić wskaźniki rynkowe w górę, zostawiając kredytobiorców o zmiennej stopie w trudnej sytuacji finansowej.

Zalety i wady stałego oprocentowania w 2026 roku

Głównym atutem jest odporność na wzrosty wskaźników takich jak WIRON czy wygaszany WIBOR. Wadą pozostaje fakt, że jeśli stopy procentowe w Polsce zaczną gwałtownie spadać, Ty nadal będziesz spłacać kredyt według wyższej, zakontraktowanej stawki. Warto w tym kontekście przestudiować poradnik KNF dotyczący oprocentowania kredytu, który rzuca światło na ryzyka związane z obiema formami finansowania. Pamiętaj też, że przy stałej stopie banki mogą pobierać opłaty za wcześniejszą spłatę przez cały okres trwania gwarancji, co warto sprawdzić przed podpisaniem umowy.

Porównanie ofert stałego oprocentowania w popularnych bankach

Większość instytucji finansowych w Polsce oferuje stałą ratę na 5 lat, ale na rynku dostępne są też warianty 7-letnie, a rzadziej 10-letnie. Wybór dłuższego okresu stabilizacji zazwyczaj wiąże się z nieco wyższym kosztem całkowitym, ale daje dłuższą perspektywę spokoju. Przejście ze stopy stałej na zmienną w trakcie trwania cyklu jest zazwyczaj niemożliwe bez aneksowania umowy lub refinansowania długu w innym banku. Kluczową rolę w negocjacjach odgrywa wkład własny. Jeśli dysponujesz 20 procentami wartości nieruchomości, możesz liczyć na znacznie atrakcyjniejsze warunki niż przy minimalnym progu wymaganym przez kredyt hipoteczny z dodatkowym ubezpieczeniem niskiego wkładu.

Decyzja o zamrożeniu wysokości raty to strategia defensywna. Pozwala ona skupić się na rozwoju zawodowym czy życiu rodzinnym bez konieczności śledzenia comiesięcznych komunikatów z rynku międzybankowego. W dynamicznym otoczeniu 2026 roku, dla wielu mieszkańców Opola, ten komfort jest wart różnicy w cenie względem ofert zmiennych.

Jak podjąć decyzję w Opolu? Praktyczny przewodnik wyboru

Wybór między stabilnością a elastycznością to najtrudniejszy etap procesu kredytowego. Ponieważ średnia cena metra kwadratowego mieszkania w Opolu wynosi obecnie 8 821 zł, kwoty kredytów są znaczące, co potęguje wagę błędu. Decyzja o tym, czy wybrać stałe czy zmienne oprocentowanie kredytu hipotecznego Opole, powinna wynikać z chłodnej analizy Twojego domowego budżetu oraz planów życiowych na najbliższą dekadę. Jeśli Twoje dochody są stabilne, ale nie masz dużych nadwyżek finansowych, ochrona przed wzrostem raty może być kluczowa. Z kolei osoby z dużymi oszczędnościami mogą podejść do tematu bardziej spekulacyjnie, licząc na korzyści z niższych wskaźników rynkowych.

Czas trwania kredytu ma tu fundamentalne znaczenie. Przy zobowiązaniach na 25 czy 30 lat, pierwsze lata spłaty w największym stopniu obciążają kapitał. W Opolu obserwujemy trend, w którym wysokie ceny nieruchomości wymuszają na kupujących branie większego ryzyka w celu obniżenia początkowej raty. Musisz jednak pamiętać, że rynek nieruchomości w naszym regionie urósł o ponad 7 procent od początku 2026 roku. Sprawia to, że Twoje zabezpieczenie w postaci mieszkania zyskuje na wartości, ale koszty obsługi długu pozostają realnym obciążeniem co miesiąc.

Kiedy wybrać zmienne, a kiedy stałe? (Profil kredytobiorcy)

Profil A to inwestor, który kupuje kawalerkę pod wynajem w okolicach kampusu Uniwersytetu Opolskiego. Taka osoba często wybiera oprocentowanie zmienne, licząc na szybką nadpłatę kredytu z zysków z najmu i spadek stóp procentowych w krótkim terminie. Profil B to rodzina kupująca pierwsze wspólne mieszkanie na osiedlu Malinka. Tutaj priorytetem jest bezpieczeństwo dzieci i przewidywalność wydatków, co naturalnie kieruje ich w stronę ofert ze stałą stopą. Profil C to kredytobiorca refinansujący obecne zobowiązanie. Taka osoba szuka oszczędności i często decyduje się na kredyt refinansowy, aby przejść na aktualnie korzystniejszy model spłaty.

5 pytań, które musisz sobie zadać przed wyborem

Zanim podpiszesz umowę, odpowiedz sobie na kilka kluczowych pytań. Czy mój budżet wytrzyma wzrost raty o 500 zł, jeśli sytuacja rynkowa nagle się pogorszy? Jak długo zamierzam mieszkać w tej nieruchomości w Opolu, czy może planuję jej sprzedaż za 3 lub 4 lata? Czy w moich planach jest regularne nadpłacanie kapitału? Pamiętaj, że zdolność kredytowa w Opolu jest wyliczana przez banki z uwzględnieniem różnych buforów bezpieczeństwa, co bezpośrednio determinuje Twój ostateczny wybór. Jeśli planujesz sprzedaż mieszkania w krótkim terminie, stałe oprocentowanie może być mniej opłacalne ze względu na ewentualne koszty wcześniejszej spłaty.

Każda sytuacja jest inna, dlatego warto zestawić swoje oczekiwania z realnymi ofertami dostępnymi na rynku. Jeśli chcesz sprawdzić, która opcja będzie najkorzystniejsza dla Twojego portfela, zapraszam do zapoznania się z ofertą na kredyt hipoteczny, gdzie porównasz aktualne parametry wielu banków.

Dlaczego warto skonsultować wybór z Opolskim Centrum Kredytowym?

Samodzielna analiza ofert bankowych bywa przytłaczająca, szczególnie gdy stajesz przed dylematem: stałe czy zmienne oprocentowanie kredytu hipotecznego Opole. W Opolskim Centrum Kredytowym zdejmujemy z Twoich barków ciężar porównywania dziesiątek arkuszy informacyjnych. Oferujemy bezpłatne zestawienie propozycji z wielu instytucji finansowych w jednym miejscu. Działamy jako niezależny partner, co oznacza, że naszym jedynym interesem jest znalezienie rozwiązania najkorzystniejszego dla Twojego portfela, a nie realizacja planów sprzedażowych konkretnego banku.

W 2026 roku kluczowe staje się zrozumienie „małego druku” w umowach opartych na wskaźniku WIRON. Nasi eksperci szczegółowo wyjaśniają, jak transakcyjny charakter tego wskaźnika (wynoszącego w maju około 3,16 procent dla okresu 3M) wpłynie na Twoje przyszłe płatności. Pomagamy wychwycić zapisy, które mogą ograniczać Twoją elastyczność w przyszłości. Zapraszamy na merytoryczną rozmowę w naszym biurze przy ul. Ozimskiej w Opolu lub na wygodną konsultację online, podczas której przeanalizujemy Twoją indywidualną sytuację finansową.

Refinansowanie – Twoja polisa ubezpieczeniowa na zły wybór

Wiele osób obawia się, że decyzja podjęta dzisiaj zwiąże ich na dekady. Nic bardziej mylnego. Odpowiednio dobrany kredyt refinansowy pozwala na przeniesienie długu do innego banku, gdy warunki rynkowe ulegną zmianie. Jest to szczególnie istotne w dynamicznym 2026 roku. Jeśli wybierzesz stałą stopę, a rynkowe koszty pieniądza gwałtownie spadną, doradca pomoże Ci zoptymalizować koszty i przejść na korzystniejszy model spłaty. Monitorujemy rynek za Ciebie, sugerując moment, w którym przeniesienie kredytu w Opolu stanie się realnie opłacalne.

Kompleksowe wsparcie od wniosku po wypłatę

Proces pozyskiwania środków na kredyty mieszkaniowe to nie tylko wybór oprocentowania. To także żmudne gromadzenie dokumentacji i negocjacje z analitykami. Wspieramy mieszkańców regionu w trudnych przypadkach, takich jak niska zdolność kredytowa czy konieczność czyszczenia historii w BIK. Opolskie Centrum Kredytowe to zespół specjalistów, którzy znają specyfikę lokalnego rynku nieruchomości i wiedzą, jak skutecznie przeprowadzić Cię przez gąszcz procedur. Dzięki nam zyskujesz spokój i pewność, że Twój domowy budżet jest w dobrych rękach.

Zadbaj o bezpieczną przyszłość w swoim nowym domu

Wybór odpowiedniego modelu spłaty to fundament Twojego spokoju na najbliższe lata. Zrozumienie, czy w Twoim przypadku lepsze będzie stałe czy zmienne oprocentowanie kredytu hipotecznego Opole, wymaga zestawienia suchych liczb z realnymi planami życiowymi Twojej rodziny. Pamiętaj, że rynek w 2026 roku oferuje nowoczesne narzędzia, takie jak wskaźnik WIRON, który może odczuwalnie obniżyć koszty początkowe. Z drugiej strony, stała stopa pozostaje jedyną skuteczną barierą przed nieprzewidywalnymi zmianami w gospodarce krajowej i światowej.

Nie musisz podejmować tej kluczowej decyzji samodzielnie. Opolskie Centrum Kredytowe to ponad 10 lat doświadczenia na lokalnym rynku finansowym i bezpośredni dostęp do ofert wszystkich liczących się banków w jednym miejscu. Zapewniamy całkowicie bezpłatne doradztwo dla osób prywatnych oraz firm, pomagając przejść przez gąszcz formalności bez zbędnego stresu i ryzyka. Umów się na bezpłatną konsultację i wybierz najbezpieczniejszy kredyt w Opolu! Twoje własne mieszkanie to wielka inwestycja, dlatego warto zadbać, by była ona oparta na solidnych i w pełni zrozumiałych fundamentach finansowych.

Często Zadawane Pytania

Czy w 2026 roku banki w Opolu wciąż oferują kredyty na zmiennym oprocentowaniu?

Tak, banki w Opolu nadal posiadają w swojej ofercie kredyty na zmiennym oprocentowaniu, choć w 2026 roku standardem stały się wskaźniki oparte na realnych transakcjach jednodniowych. Mieszkańcy regionu mogą wybierać między ofertami zmiennymi a okresowo stałymi, przy czym te pierwsze są obecnie częściej wiązane ze wskaźnikiem WIRON lub POLSTR. Wybór ten zależy od Twojej aktualnej zdolności kredytowej oraz gotowości na akceptację ryzyka zmian rynkowych w przyszłości.

Co jest tańsze w dłuższej perspektywie: stałe czy zmienne oprocentowanie?

Ostateczny koszt zależy od cykli ekonomicznych i zmian stóp procentowych w nadchodzących dekadach, więc nie ma jednej, uniwersalnej odpowiedzi. Historycznie zmienne oprocentowanie bywało tańsze, ale wiązało się z brakiem odporności na nagłe kryzysy gospodarcze. W maju 2026 roku różnica między ofertami wynosi około 0,6 punktu procentowego, co sprawia, że dylemat: stałe czy zmienne oprocentowanie kredytu hipotecznego Opole jest kluczowym elementem strategii zarządzania Twoim domowym budżetem.

Czy mogę zmienić oprocentowanie zmienne na stałe w trakcie trwania umowy?

Większość banków działających na opolskim rynku umożliwia przejście z oprocentowania zmiennego na stałe poprzez podpisanie aneksu do umowy. Jest to rozwiązanie często wybierane przez klientów w momentach, gdy rynkowe stopy procentowe zaczynają rosnąć i chcą oni zamrozić wysokość raty na kolejne 5 lat. Należy jednak pamiętać, że taka operacja może wiązać się z koniecznością ponownej oceny Twojej zdolności kredytowej przez analityków bankowych.

Jak zmiana WIBOR na WIRON wpływa na wysokość mojej raty w Opolu?

Wdrożenie wskaźnika WIRON zazwyczaj skutkuje niższą ratą początkową, ponieważ bazuje on na faktach, a nie na prognozach banków. W maju 2026 roku WIRON 3M wynosi około 3,16 procent, podczas gdy tradycyjny WIBOR 3M oscyluje wokół 3,85 procent. Dla kredytobiorcy w Opolu ta różnica oznacza realne oszczędności na części odsetkowej raty, co jest szczególnie odczuwalne przy wysokich kwotach finansowania nieruchomości.

Ile wynosi obecnie średnia marża banku przy kredycie hipotecznym?

Średnia marża banku w 2026 roku waha się zazwyczaj w przedziale od 1,5 do 2,5 procent, zależnie od wysokości wkładu własnego i Twojej historii kredytowej. Przy wkładzie własnym na poziomie 20 procent możesz liczyć na znacznie bardziej atrakcyjne warunki finansowania. Warto negocjować ten parametr podczas spotkania z doradcą, ponieważ marża pozostaje stałym elementem oprocentowania przez cały okres trwania Twojej umowy kredytowej.

Czy przy stałym oprocentowaniu mogę bezpłatnie nadpłacać kredyt?

Możliwość bezpłatnej nadpłaty zależy od polityki konkretnej instytucji oraz zapisów w Twojej umowie kredytowej. Choć przepisy prawa chronią konsumentów po 36 miesiącach spłaty, niektóre oferty ze stałą stopą mogą przewidywać prowizje za nadpłatę przez cały okres obowiązywania gwarancji raty. Zawsze sprawdzaj ten szczegół przed podpisaniem dokumentów, jeśli planujesz regularnie przeznaczać nadwyżki finansowe na szybszą spłatę kapitału w Opolu.

Jakie dokumenty są potrzebne do sprawdzenia zdolności kredytowej w Opolu?

Do wstępnej analizy Twojej zdolności kredytowej niezbędny jest dowód osobisty, wyciągi z rachunku bankowego za ostatnie 3 do 6 miesięcy oraz zaświadczenie o dochodach od pracodawcy. Osoby prowadzące własną działalność gospodarczą w naszym regionie muszą przygotować dokumenty księgowe, takie jak PIT za ubiegły rok lub bieżące zestawienia przychodów i rozchodów. Kompletna dokumentacja pozwala na precyzyjne określenie, na jaką kwotę kredytu możesz obecnie liczyć.

Czy doradca kredytowy w Opolu pobiera opłaty od klienta?

Profesjonalny doradca kredytowy nie pobiera żadnych opłat bezpośrednio od klienta indywidualnego za pomoc w uzyskaniu kredytu hipotecznego. Wynagrodzenie eksperta jest pokrywane przez bank, w którym zdecydujesz się sfinalizować swoją umowę. Dzięki temu mieszkańcy Opola mogą korzystać z pełnego wsparcia merytorycznego, analizy umów oraz porównania ofert wszystkich banków bez ponoszenia dodatkowych kosztów doradczych.