Wyobraź sobie, że po dwóch latach intensywnego oszczędzania na wymarzone M3 na opolskiej Malince, wchodzisz do banku i słyszysz, że Twoje 65 000 zł to wciąż zbyt mała kwota, by otrzymać decyzję pozytywną. To bolesna rzeczywistość wielu osób, ponieważ średnie ceny mieszkań na Zaodrzu czy w bliskim centrum Opola przekroczyły już poziom 10 800 zł za metr kwadratowy. Zgromadzony wkład własny 2026 roku staje się barierą, która przy obecnych wymogach KNF wydaje się trudna do przeskoczenia bez precyzyjnego planu finansowego.

Wiemy doskonale, że odkładanie gotówki przy wysokich kosztach życia to ogromne wyzwanie, które spędza sen z powiek przyszłym właścicielom lokali. Zgadzamy się, że gąszcz przepisów bankowych może być przytłaczający, dlatego przygotowaliśmy zestawienie, które rozwieje Twoje wątpliwości. Dowiesz się dokładnie, ile musisz uzbierać na start i jak skutecznie sfinansować zakup nieruchomości w Opolu, korzystając z rozwiązań pozwalających na kredyt zaledwie z 10 procentami udziału środków własnych. Przeanalizujemy aktualne wymogi bankowe i pokażemy Ci, jak bezpłatne wsparcie lokalnego eksperta kredytowego może skrócić Twoją drogę do własnych czterech kątów o wiele miesięcy.

Najważniejsze Wnioski

- Dowiesz się, ile wynosi wymagany wkład własny 2026 i dlaczego standardowe 20% wartości nieruchomości pozostaje kluczowym wyznacznikiem dla większości banków.

- Poznasz aktualne wytyczne KNF dotyczące badania zdolności kredytowej i sprawdzisz, jak nowe zasady liczenia oprocentowania wpływają na Twoje szanse na kredyt.

- Odkryjesz alternatywne metody finansowania udziału własnego, takie jak wykorzystanie środków z PPK lub zabezpieczenie kredytu na innej nieruchomości w Opolu i okolicach.

- Sprawdzisz realne koszty zakupu mieszkania na opolskim rynku wtórnym i pierwotnym na przykładzie konkretnych wyliczeń dla popularnej dzielnicy Malinka.

- Zrozumiesz, jak bezpłatna pomoc ekspertów z Opolskiego Centrum Kredytowego ułatwia porównanie ofert z ponad 20 banków i skuteczne uporządkowanie historii w BIK.

Ile wynosi minimalny wkład własny w 2026 roku?

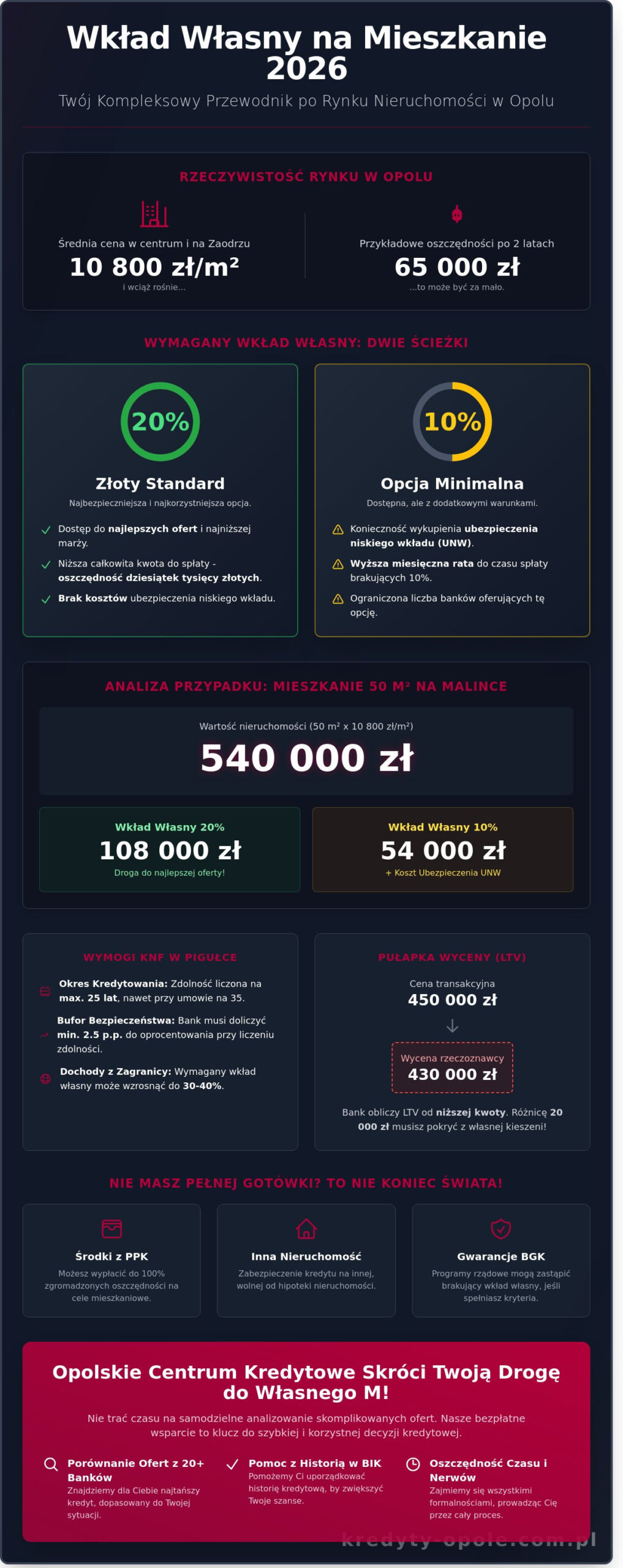

Planując zakup nieruchomości, musisz wiedzieć, że wkład własny 2026 to kapitał, który musisz wnieść z własnej kieszeni przed uruchomieniem finansowania przez bank. Jest to różnica między ceną zakupu mieszkania a kwotą przyznanego kredytu. Zrozumienie tego mechanizmu jest kluczowe, ponieważ definicja kredytu hipotecznego jasno wskazuje na konieczność zabezpieczenia wierzytelności na nieruchomości, a udział własny klienta stanowi dla banku pierwszą barierę ochronną.

W 2026 roku standardowe wymogi większości instytucji finansowych w Opolu nadal opierają się na tzw. „złotym standardzie” 20 proc. wartości nieruchomości. Posiadanie takiej kwoty otwiera drzwi do najkorzystniejszych ofert z najniższą marżą. Jeśli jednak nie dysponujesz taką sumą, opcja 10 proc. wkładu własnego jest nadal dostępna w wielu placówkach. Wiąże się ona jednak z koniecznością opłacenia ubezpieczenia niskiego wkładu (UNW), co podnosi miesięczną ratę do czasu spłacenia brakującego kapitału. Rekomendacja S wydana przez KNF precyzyjnie reguluje te kwestie, zmuszając opolskie banki do rygorystycznej oceny, czy Twój wkład własny 2026 jest wystarczający do pokrycia ryzyka spadku cen rynkowych.

Dlaczego banki wymagają wkładu własnego?

Banki wymagają zaangażowania Twoich oszczędności, aby drastycznie zmniejszyć ryzyko kredytowe. Im więcej pieniędzy wpłacisz na start, tym niższa będzie marża kredytu, co w skali 30 lat oznacza oszczędności rzędu kilkudziesięciu tysięcy złotych. Dla analityka bankowego w Opolu Twoja zdolność do regularnego oszczędzania jest dowodem na dyscyplinę finansową. Osoba, która zgromadziła 100 000 zł na wkład, jest postrzegana jako znacznie bezpieczniejszy kredytobiorca niż ktoś, kto startuje z zerowym kapitałem.

Wkład własny a wskaźnik LTV (Loan to Value)

Wskaźnik LTV określa procentowy stosunek kwoty kredytu do wartości nieruchomości. W 2026 roku limity LTV wynoszą zazwyczaj 80 proc. przy standardowym wkładzie lub 90 proc. przy dodatkowym ubezpieczeniu. Musisz pamiętać o istotnej różnicy między ceną transakcyjną a wyceną rzeczoznawcy. Jeśli kupujesz mieszkanie na opolskim Zaodrzu za 450 000 zł, a rzeczoznawca bankowy wyceni je na 430 000 zł, bank wyliczy Twój limit kredytowy od tej niższej kwoty. W takim scenariuszu będziesz zmuszony pokryć różnicę z własnych środków, co realnie zwiększy wymagany poziom gotówki na start. Warto wcześniej zapoznać się z tym, jak działa kredyt hipoteczny w Opolu, aby uniknąć nieprzyjemnych niespodzianek podczas procesu wnioskowania.

Wymagania KNF i zmiany w sprawie hipotecznym na rok 2026

W 2026 roku wytyczne Komisji Nadzoru Finansowego (KNF) pozostają kluczowym drogowskazem dla każdego, kto planuje zakup mieszkania. Głównym celem regulatora jest ograniczenie ryzyka systemowego, co przekłada się na rygorystyczne badanie zdolności kredytowej. Banki stosują obecnie bufor bezpieczeństwa na poziomie minimum 2,5 punktu procentowego przy kredytach ze stałą stopą. W przypadku zmiennego oprocentowania ten margines bywa jeszcze wyższy. Decyzje Rady Polityki Pieniężnej NBP bezpośrednio wpływają na portfele mieszkańców województwa opolskiego. Każda zmiana stóp procentowych o 0,5% może oznaczać różnicę w miesięcznej racie rzędu 250 lub 350 zł przy średnim kredycie hipotecznym, co w skali roku daje kwotę blisko 4 000 zł.

Rekomendacja S i jej znaczenie w 2026

Rekomendacja S narzuca bankom konkretne ramy czasowe. Choć umowę kredytową można podpisać na 35 lat, bank musi wyliczyć zdolność tak, jakby spłata trwała maksymalnie 25 lat. To istotnie obniża dostępną kwotę dla wielu rodzin. Standardowy wkład własny 2026 wynosi 20% wartości nieruchomości, jednak przy dodatkowym ubezpieczeniu niskiego wkładu niektóre instytucje akceptują 10% gotówki. Osoby pracujące za granicą i zarabiające w walutach obcych traktowane są restrykcyjnie. Ze względu na zasadę walutowości muszą one posiadać często 30% lub nawet 40% środków własnych, aby zniwelować ryzyko nagłych wahań kursów euro czy funta brytyjskiego.

Programy rządowe wspierające wkład własny

Dla osób, które nie zdążyły zgromadzić wkład własny 2026 w pełnej wysokości, rozwiązaniem pozostają gwarancje Banku Gospodarstwa Krajowego (BGK). Mechanizm kredytu bez wkładu własnego pozwala sfinansować 100% wartości nieruchomości, o ile cena za metr kwadratowy mieści się w określonych widełkach. W Opolu limity te są aktualizowane co pół roku przez Wojewodę Opolskiego. Przykładowo, jeśli limit dla rynku wtórnego w stolicy regionu wynosi 8 900 zł za m2, mieszkania droższe nie zostaną objęte programem. Następcy programów typu „Kredyt na Start” kładą większy nacisk na wielodzietność i kryteria dochodowe, co promuje większe rodziny szukające lokali w Opolu i okolicznych powiatach. Jeśli chcesz sprawdzić, czy Twoja wymarzona nieruchomość spełnia te wymogi, warto wybrać bezpłatne doradztwo kredytowe w Opolu, które pomoże uniknąć błędów w dokumentacji i precyzyjnie wyliczy Twoją zdolność. Warto też zapoznać się z dostępnymi opcjami, takimi jak bezpieczny kredyt w Opolu, który może okazać się realną alternatywą dla tradycyjnych form finansowania.

- Minimalny bufor bezpieczeństwa KNF: 2,5% dla stałej stopy.

- Maksymalny okres obliczeniowy zdolności: 25 lat.

- Limit ceny za m2 w Opolu: ustalany cyklicznie przez Wojewodę Opolskiego.

- Wymagany wkład dla zarabiających w walucie: zazwyczaj powyżej 30%.

Alternatywy dla gotówki: Jak sfinansować wkład własny w Opolu?

Zgromadzenie pełnej kwoty na koncie bywa najtrudniejszym etapem drogi do własnego M. W rzeczywistości wkład własny 2026 nie musi składać się wyłącznie z fizycznej gotówki odłożonej na lokacie. Istnieje kilka prawnych i finansowych mechanizmów, które pozwalają bankom zaakceptować inne formy kapitału. Jeśli planujesz budowę domu w powiecie opolskim, Twoim największym atutem jest sama działka. Banki uznają wartość rynkową gruntu jako Twój udział w inwestycji. Przy obecnych cenach ziemi w okolicach Zawady czy Chmielowic, które często przekraczają 250 zł za metr kwadratowy, sama parcela potrafi pokryć wymagane 20% kosztorysowej wartości inwestycji.

Inną popularną metodą jest darowizna od najbliższej rodziny. Aby środki te zostały uznane bez zbędnych obciążeń, musisz dopełnić formalności w Pierwszym lub Drugim Urzędzie Skarbowym w Opolu. Przelew musi wpłynąć bezpośrednio na Twoje konto, a fakt otrzymania darowizny należy zgłosić w ciągu 6 miesięcy na formularzu SD-Z2. Dzięki temu skorzystasz z całkowitego zwolnienia z podatku dla tzw. zerowej grupy podatkowej, co pozwala przeznaczyć 100% otrzymanej kwoty na poczet kredytu.

Zabezpieczenie na drugiej nieruchomości

Banki dopuszczają ustanowienie hipoteki na dwóch nieruchomościach jednocześnie. Możesz wykorzystać mieszkanie rodziców w Opolu lub ich dom jako dodatkowe zabezpieczenie. Proces wymaga sporządzenia operatu szacunkowego dla obu lokali przez rzeczoznawcę majątkowego. Głównym wymogiem jest czysta księga wieczysta dodatkowej nieruchomości; nie może ona posiadać wpisów o innych kredytach hipotecznych. To rozwiązanie eliminuje konieczność posiadania gotówki, jednak nakłada na właścicieli drugiej nieruchomości solidarną odpowiedzialność za dług, co zawsze warto skonsultować z niezależnym ekspertem.

Środki z funduszy emerytalnych i oszczędnościowych

Pracownicze Plany Kapitałowe oferują unikalną szansę dla osób przed 45. rokiem życia. Możesz wypłacić do 100% zgromadzonych tam środków na pokrycie wkładu własnego bez żadnych podatków. Jest to de facto nieoprocentowana pożyczka od samego siebie, którą musisz zwrócić do swojego funduszu w ciągu 15 lat. Pierwszą ratę zwrotu należy wpłacić nie później niż 5 lat od wypłaty. W przypadku IKE lub IKZE sytuacja jest inna; wypłata przed osiągnięciem wieku emerytalnego wiąże się z koniecznością zapłaty 19% podatku Belki. Dodatkowo warto sprawdzić stare książeczki mieszkaniowe PKO BP. Premia gwarancyjna, którą można z nich uzyskać, w 2024 roku często oscylowała w granicach 10 000 zł, co stanowi solidny fundament pod wkład własny 2026.

- Wykorzystanie wartości działki budowlanej jako udziału własnego.

- Bezpłatna darowizna od rodziny po zgłoszeniu do Urzędu Skarbowego.

- Wypłata z PPK z obowiązkiem zwrotu w ciągu 15 lat.

- Książeczki mieszkaniowe z naliczoną premią gwarancyjną.

Rynek nieruchomości w Opolu a realna wysokość wkładu w 2026

Na początku 2026 roku średnie ceny mieszkań w Opolu ustabilizowały się na poziomie 11 400 zł za m2 na rynku pierwotnym oraz około 9 700 zł na rynku wtórnym. Te kwoty bezpośrednio przekładają się na to, ile gotówki musisz przygotować przed wizytą w banku. Jeśli Twoim celem jest popularna kawalerka na Malince o powierzchni 35 m2, przy cenie ofertowej 395 000 zł, Twój wkład własny 2026 wyniesie minimum 39 500 zł dla progu 10% lub 79 000 zł przy progu 20%.

Większe wyzwanie czeka rodziny szukające lokum w Śródmieściu. Za 3-pokojowe mieszkanie o metrażu 60 m2 zapłacisz obecnie średnio 730 000 zł. Oznacza to, że musisz zgromadzić przynajmniej 73 000 zł kapitału własnego. Warto pamiętać, że banki inaczej patrzą na nieruchomości w powiecie opolskim. W miejscowościach takich jak Turawa czy Komprachcice ceny są niższe o około 15-20%, jednak rzeczoznawcy często stosują tam bardziej rygorystyczne wyceny. Może to skutkować sytuacją, w której bank wyceni dom niżej niż cena transakcyjna, co wymusi na Tobie dopłatę różnicy z własnej kieszeni.

Gdzie w Opolu kupisz najtaniej? (Analiza dzielnic)

Dzielnice takie jak Groszowice oraz Grotowice wciąż oferują ceny o 1 200 zł niższe na metrze niż modne Zaodrze. To doskonałe miejsca dla osób z mniejszym kapitałem, gdzie wkład własny 2026 może być realnie niższy o kilkanaście tysięcy złotych. Pamiętaj jednak, że lokalizacja wpływa na płynność nieruchomości. Banki chętniej finansują zakupy na nowych osiedlach deweloperskich w dobrze skomunikowanych częściach miasta, co ułatwia uzyskanie pozytywnej decyzji przy minimalnym udziale własnym.

Koszty okołokredytowe – o czym zapominają opolanie?

Zgromadzenie samego wkładu to tylko połowa sukcesu. Przy zakupie na rynku wtórnym musisz zapłacić 2% podatku PCC, co przy mieszkaniu za 500 000 zł daje 10 000 zł dodatkowego kosztu. Do tego dochodzi taksa notarialna, wpisy do księgi wieczystej oraz koszt rzeczoznawcy majątkowego działającego w Opolu, który pobiera zazwyczaj od 700 do 1 100 zł za operat. Rekomendujemy posiadanie dodatkowych 5% wartości nieruchomości na opłaty transakcyjne, aby uniknąć stresu w dniu podpisania umowy. Równie ważne jest wcześniejsze zadbanie o swoją zdolność kredytową w Opolu, ponieważ nawet idealnie zgromadzony wkład własny nie wystarczy, jeśli bank zakwestionuje Twój profil finansowy.

Chcesz wiedzieć dokładnie, ile pieniędzy musisz przygotować na start? Skorzystaj z naszej wiedzy i umów się na bezpłatne spotkanie z ekspertem finansowym w Opolu, który przeanalizuje Twoją sytuację i porówna oferty wszystkich banków.

Jak Opolskie Centrum Kredytowe pomaga uzyskać kredyt w 2026?

Zgromadzenie środków na wkład własny 2026 to dopiero pierwszy krok na drodze do własnego M. Prawdziwe wyzwania pojawiają się podczas weryfikacji zdolności kredytowej i żmudnych negocjacji z bankami. Opolskie Centrum Kredytowe zapewnia bezpłatną analizę Twojej sytuacji finansowej, porównując parametry ofert z ponad 20 wiodących instytucji finansowych. Nie ograniczamy się do standardowych procedur. Skutecznie wspieramy klientów w tzw. trudnych przypadkach, co obejmuje czyszczenie historii w BIK oraz precyzyjną poprawę profilu kredytobiorcy jeszcze przed wysłaniem dokumentów.

Nasze wieloletnie, lokalne doświadczenie przekłada się na realne korzyści dla mieszkańców Opola. Znamy specyfikę pracy tutejszych rzeczoznawców majątkowych i notariuszy, co pozwala skrócić proces procesowania wniosku o 14 do 21 dni. Pomagamy również w negocjacjach o niższy wkład lub korzystniejsze warunki ubezpieczenia niskiego wkładu, co w 2026 roku może być kluczowe dla zachowania płynności domowego budżetu.

Proces współpracy z naszym doradcą w Opolu

Pierwsza rozmowa odbywa się przy kawie w naszym biurze przy ul. Kośnego 18/1. Na to spotkanie warto zabrać wyciągi z konta z ostatnich 6 miesięcy oraz informacje o aktualnych zobowiązaniach. Na tej podstawie przygotujemy dla Ciebie konkretną strategię oszczędnościową i kredytową, która pozwoli Ci przygotować optymalny wkład własny 2026 bez zbędnego stresu. Ekspert bierze na siebie cały ciężar formalności, opiekując się Twoją sprawą od momentu złożenia wniosku aż do ostatecznej wypłaty środków przez bank.

Dlaczego warto wybrać lokalnego eksperta zamiast banku?

- Pełny obiektywizm: Pracownik banku zawsze sprzedaje produkt swojej instytucji. My szukamy najtańszego rozwiązania na rynku, biorąc pod uwagę całkowity koszt kredytu, a nie tylko wysokość raty.

- Ogromna oszczędność czasu: Zamiast odwiedzać 10 różnych placówek, składasz jeden wniosek u nas. To oszczędza średnio 15 godzin, które musiałbyś spędzić na dojazdach i kolejkach.

- Oferty specjalne: Dzięki skali naszej działalności mamy dostęp do stawek i obniżonych prowizji, które często są niedostępne dla klientów indywidualnych przychodzących prosto z ulicy.

- Wsparcie w dokumentacji: Kompletujemy za Ciebie niezbędne zaświadczenia, pilnując, aby każdy dokument był wypełniony bezbłędnie, co minimalizuje ryzyko odrzucenia wniosku.

Wybór niezależnego doradcy to bezpieczeństwo. Działamy transparentnie i uczciwie, budując relacje oparte na zaufaniu. Naszym celem jest przeprowadzenie Cię przez gąszcz przepisów tak, abyś mógł skupić się na planowaniu przeprowadzki do nowego domu w Opolu.

Zrealizuj marzenie o własnym mieszkaniu w Opolu

Rynek nieruchomości w nadchodzącym czasie wymaga od kupujących precyzyjnego planowania finansowego i znajomości aktualnych przepisów. Minimalny wkład własny 2026 pozostaje kluczowym progiem wejścia do własnego M, jednak obecne wytyczne KNF oraz dynamika cen w Opolu pokazują, że zgromadzenie pełnej kwoty w gotówce to tylko jedna z dostępnych ścieżek. Możesz skorzystać z alternatywnych form zabezpieczenia lub sprawdzić aktualne programy wsparcia, które realnie obniżają barierę wejścia na lokalny rynek pierwotny i wtórny.

Opolskie Centrum Kredytowe od ponad 10 lat buduje bezpieczeństwo finansowe mieszkańców naszego regionu. Współpracujemy z 22 bankami w jednym miejscu, co daje Ci pewność wyboru najkorzystniejszej oferty bez konieczności samodzielnego odwiedzania wielu placówek. Specjalizujemy się w wymagających przypadkach, oferując skuteczną pomoc w czyszczeniu BIK oraz optymalizacji zdolności kredytowej, aby proces zakupu nieruchomości przebiegł spokojnie i zgodnie z Twoim planem finansowym.

Sprawdź bezpłatnie swoją zdolność kredytową i zapytaj o wkład własny w Opolskim Centrum Kredytowym. Twoje nowe mieszkanie w Opolu jest w zasięgu ręki, gdy masz obok siebie doświadczonego i rzetelnego eksperta.

Często zadawane pytania o wkład własny w Opolu

Czy w 2026 roku można wziąć kredyt hipoteczny bez wkładu własnego w Opolu?

Tak, uzyskanie kredytu bez zgromadzonej gotówki jest możliwe dzięki kontynuacji programów rządowych opartych na gwarancjach Banku Gospodarstwa Krajowego. Rozwiązanie to pozwala sfinansować 100% wartości nieruchomości, o ile Twoja zdolność kredytowa jest na odpowiednim poziomie. Nasi eksperci w Opolu bezpłatnie zweryfikują, czy konkretna inwestycja spełnia limity cenowe za metr kwadratowy obowiązujące w województwie opolskim.

Czy pożyczka gotówkowa może być potraktowana jako wkład własny?

Banki kategorycznie zabraniają finansowania wkładu własnego z innych kredytów lub pożyczek, co jest skrupulatnie sprawdzane w bazie BIK. Twój wkład własny 2026 musi pochodzić z udokumentowanych oszczędności