Czy wiedziałeś, że przy średnim czynszu w Opolu wynoszącym 2 300 zł miesięcznie, Twoja zdolność kredytowa może wzrosnąć o kwotę, która otworzy przed Tobą drzwi do znacznie większego metrażu? Wiele osób błędnie zakłada, że ryczałt 8,5% przekreśla szanse na finansowanie, podczas gdy w maju 2026 roku zagadnienie pt. kredyt hipoteczny a dochody z wynajmu mieszkania Opole to jedno z najskuteczniejszych narzędzi budowania Twojego kapitału.

Zapewne czujesz niepewność, czy bank zaakceptuje Twoje zyski, jeśli wynajmujesz lokal krócej niż rok lub rozliczasz się w formie ryczałtu ewidencjonowanego. To zrozumiałe obawy, bo każda instytucja finansowa inaczej przelicza realny wpływ na konto na Twoją wiarygodność kredytową. Obiecuję, że po przeczytaniu tego tekstu będziesz dokładnie wiedzieć, jak przekształcić comiesięczne wpłaty od najemców w silny atut podczas wnioskowania o środki na nowe M. Wyjaśnię Ci, które banki akceptują nawet 75% przychodów z najmu, jakie dokumenty są kluczowe przy obecnej stopie referencyjnej NBP 3,75% oraz gdzie w Opolu znajdziesz ofertę z najniższą marżą i RRSO w okolicach 5,77%.

Najważniejsze Wnioski

- Dowiesz się, jak zysk z najmu realnie podnosi Twoją zdolność kredytową, pozwalając na zakup większego mieszkania w Opolu mimo rosnących cen rynkowych.

- Poznasz listę wymaganych dokumentów, dzięki którym Twój kredyt hipoteczny a dochody z wynajmu mieszkania Opole zostanie sprawnie procesowany przez analityków bankowych.

- Sprawdzisz, które instytucje akceptują najwyższy procent Twojego czynszu i jak poprawnie opisywać przelewy od najemców, by uniknąć zbędnych pytań ze strony banku.

- Odkryjesz, jak uzyskać bezpłatny dostęp do porównania ofert z ponad 15 banków w jednym miejscu, co pozwoli Ci uniknąć ryzyka związanego z samodzielnym składaniem wniosków.

Czy dochód z najmu nieruchomości zwiększa zdolność kredytową w 2026 roku?

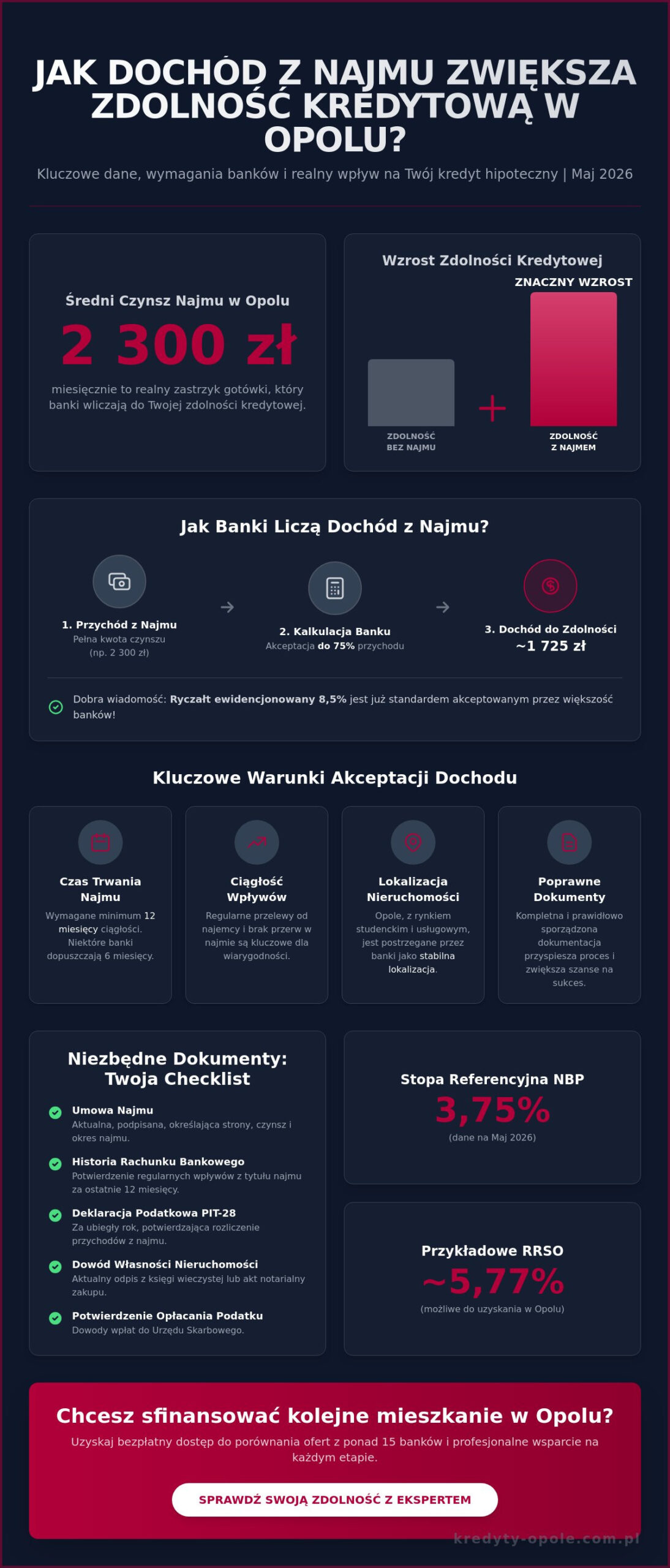

W 2026 roku rynek finansowy w Polsce przeszedł ewolucję, która sprzyja inwestorom i osobom posiadającym więcej niż jedno źródło utrzymania. Przy stabilnej stopie referencyjnej NBP wynoszącej 3,75% (dane z maja 2026), banki szukają bezpiecznych sposobów na zwiększenie akcji kredytowej. Dochód z najmu przestał być traktowany jako niepewny dodatek, a stał się pełnoprawnym składnikiem budującym Twoją wiarygodność. W Opolu, gdzie średni czynsz za mieszkanie wzrósł do poziomu 2 300 zł miesięcznie, posiadanie lokatora oznacza realny zastrzyk gotówki, który analitycy bankowi biorą pod uwagę przy wyliczaniu limitu zadłużenia.

Zrozumienie tego, jak działa kredyt hipoteczny a dochody z wynajmu mieszkania Opole, wymaga spojrzenia na szerszy kontekst ekonomiczny. Banki traktują najem jako „wypełniacz” zdolności, który pozwala skutecznie zniwelować skutki rosnących cen nieruchomości. Jeśli Twoje zarobki z umowy o pracę są na granicy akceptowalności dla wybranej kwoty, to właśnie te dodatkowe wpływy z wynajmu mogą przeważyć szalę na Twoją korzyść. Pamiętaj jednak, że bank patrzy na Twoje finanse kompleksowo. Choć ogólna definicja kredytu hipotecznego skupia się na hipotece jako zabezpieczeniu, to regularność Twoich wpływów jest kluczem do uzyskania atrakcyjnej marży, jaką oferują obecnie placówki w stolicy regionu.

Najem prywatny a zdolność kredytowa: Co się zmieniło?

Aktualne wytyczne Komisji Nadzoru Finansowego z 2026 roku wymuszają na bankach rzetelną weryfikację stabilności źródeł dochodu. Dobra wiadomość jest taka, że ryczałt ewidencjonowany stał się standardem, którego banki już się nie obawiają. Jeszcze kilka lat temu rozliczanie się stawką 8,5% bywało problematyczne przy wyliczaniu kosztów, jednak dzisiaj analitycy stosują uproszczone schematy. Najważniejsza jest historia; bank sprawdzi Twoją deklarację PIT-28 za ubiegły rok oraz zweryfikuje historię rachunku bankowego. Jeśli chcesz sprawdzić, jak Twoja forma opodatkowania wpłynie na decyzję, nasze kredyty mieszkaniowe i doradztwo pomogą Ci przygotować odpowiednią strategię przed złożeniem wniosku w konkretnej instytucji.

Kiedy dochód z najmu jest dla banku wiarygodny?

Banki w Opolu wymagają zazwyczaj, aby umowa najmu trwała nieprzerwanie od co najmniej 12 miesięcy. Niektóre instytucje dopuszczają okres 6 miesięcy, ale wiąże się to często z bardziej restrykcyjną oceną ryzyka. Kluczowa jest ciągłość. Jeśli mieszkanie stało puste przez kwartał w ciągu ostatniego roku, bank może obniżyć akceptowalną kwotę dochodu lub całkowicie ją pominąć. Lokalizacja ma tu ogromne znaczenie. Opole, z silnym rynkiem najmu studenckiego i rosnącym sektorem usług, jest postrzegane przez banki jako stabilna lokalizacja. Mieszkanie w centrum Opola to dla analityka mniejsze ryzyko braku najemcy niż lokal w mniejszej miejscowości. Przekłada się to bezpośrednio na lepszą ocenę Twojego profilu jako kredytobiorcy i pozwala bezpieczniej planować kredyt hipoteczny a dochody z wynajmu mieszkania Opole jako element Twojej strategii finansowej.

Warunki akceptacji dochodów z wynajmu przez banki w Opolu

Aby bank mógł uznać pieniądze od Twoich najemców za stabilny fundament finansowy, musisz spełnić szereg formalnych wymogów. Procedura ta nie jest skomplikowana, o ile przygotujesz się do niej z wyprzedzeniem. Banki w Opolu w maju 2026 roku stosują ujednolicony proces weryfikacji, który składa się z kilku kluczowych kroków. Pierwszym z nich jest udokumentowanie prawa własności do nieruchomości; analityk będzie wymagał aktualnego odpisu z księgi wieczystej lub aktu notarialnego zakupu lokalu.

Kolejnym etapem jest wykazanie regularności wpływów. Standardem rynkowym jest posiadanie historii przelewów z ostatnich 12 miesięcy, choć zdarzają się instytucje akceptujące krótszy staż. Niezwykle istotne jest rzetelne Dokumentowanie dochodów z wynajmu mieszkania, co w praktyce oznacza przedstawienie PIT-28 za ubiegły rok oraz potwierdzenie opłacania podatku do Urzędu Skarbowego. Bank sprawdzi również treść Twojej umowy najmu pod kątem okresu wypowiedzenia oraz zapisów dotyczących opłat eksploatacyjnych. Jeśli to najemca pokrywa czynsz administracyjny i media bezpośrednio na konto zarządcy, Twoja zdolność kredytowa będzie wyższa, ponieważ bank nie odejmie tych kwot od Twojego przychodu.

Ryczałt ewidencjonowany a kredyt hipoteczny

Większość wynajmujących w Opolu korzysta z ryczałtu 8,5%, co dla banku jest sygnałem do zastosowania specyficznych przeliczników. Ponieważ przy ryczałcie nie wykazujesz kosztów uzyskania przychodu, banki robią to za Ciebie, stosując ryczałtowe odliczenia. Zazwyczaj analityk odejmuje od 20% do 30% Twojego przychodu, uznając pozostałą kwotę za dochód „na rękę”. To bezpieczne podejście pozwala bankom minimalizować ryzyko, a Tobie daje jasny obraz tego, jak kredyt hipoteczny a dochody z wynajmu mieszkania Opole będą ze sobą współgrać w ostatecznym arkuszu kalkulacyjnym.

Łączenie najmu z innymi źródłami dochodu

Największą korzyść z posiadania wynajętego mieszkania odczujesz, gdy połączysz ten dochód z pensją z etapu lub zyskami z własnej firmy. W Opolu coraz więcej przedsiębiorców buduje swój portfel nieruchomości, wykorzystując najem jako stabilizator zdolności kredytowej przy zmiennych dochodach z JDG. Agregacja tych środków wymaga jednak precyzyjnego przygotowania wniosku, aby uniknąć dublowania kosztów w ocenie analityka. Jeśli planujesz taką operację finansową, nasze kredyty mieszkaniowe oferują wsparcie w procesowaniu wieloźródłowych dochodów. Pomagamy zebrać dokumentację tak, by bank widział w Tobie rzetelnego partnera, a nie osobę o rozproszonych finansach. Zachęcamy do odwiedzenia naszego biura przy filiżance kawy, gdzie wspólnie przeanalizujemy Twoją sytuację i sprawdzimy, o ile realnie wzrośnie Twój limit kredytowy po doliczeniu czynszów najmu.

Jak banki wyliczają zdolność kredytową z najmu? Porównanie

Zrozumienie mechanizmu, według którego banki oceniają Twoje zyski z najmu, jest kluczowe dla realistycznego oszacowania budżetu na nową nieruchomość. Musisz wiedzieć, że bank rzadko akceptuje 100% kwoty widniejącej na umowie najmu. W maju 2026 roku standardem rynkowym jest stosowanie tzw. współczynnika korygującego, który ma zabezpieczyć interesy banku na wypadek pustostanów czy nieprzewidzianych remontów. Większość instytucji przyjmuje do kalkulacji od 50% do 80% Twoich przychodów. Przykładowo, Millennium Bank często akceptuje 75% wpływów, o ile najemca opłaca media bezpośrednio, podczas gdy inne banki mogą być bardziej konserwatywne i uznać jedynie połowę kwoty.

Przyjmijmy konkretny przykład z opolskiego rynku. Jeśli wynajmujesz mieszkanie w standardzie premium za 2 500 zł miesięcznie, analityk prawdopodobnie odejmie od tej kwoty 20% na poczet potencjalnego okresu bez lokatora. Pozostałe 2 000 zł zostanie doliczone do Twoich dochodów netto. Przy obecnej stopie referencyjnej NBP 3,75%, takie dodatkowe 2 000 zł dochodu może zwiększyć Twoją zdolność kredytową o około 150 000 zł do 180 000 zł, zależnie od okresu kredytowania i innych obciążeń. To ogromna różnica, która w Opolu pozwala na wybór mieszkania z dodatkowym pokojem lub w lepszej lokalizacji. Pamiętaj, że kredyt hipoteczny a dochody z wynajmu mieszkania Opole to relacja, w której każdy udokumentowany tysiąc złotych czynszu pracuje na Twój sukces finansowy.

Zestawienie ofert bankowych dostępnych w Opolu

Podejście do stażu najmu dzieli banki na dwie grupy. Instytucje liberalne, jak mBank, potrafią zaakceptować dochód z czynszu już po 6 miesiącach trwania umowy, co jest zbawienne dla osób, które niedawno kupiły swoją pierwszą inwestycję. Z kolei banki takie jak Pekao S.A. czy PKO BP zazwyczaj trzymają się sztywnej granicy 12 miesięcy. Warto również zwrócić uwagę na lokalne banki spółdzielcze działające w regionie opolskim. Często oferują one bardziej indywidualne podejście do oceny ryzyka, co pozwala na uwzględnienie specyficznych sytuacji, których systemy scoringowe dużych korporacji mogłyby nie wyłapać.

Wpływ lokalizacji na akceptację dochodu

Dla analityka bankowego nie każda nieruchomość jest tak samo bezpiecznym źródłem dochodu. Opole cieszy się dużą płynnością rynku najmu, co działa na Twoją korzyść. Najwyżej oceniane są dzielnice takie jak Śródmieście oraz Zaodrze, gdzie bliskość uczelni i centrów biznesowych gwarantuje niemal zerowy wskaźnik pustostanów. Jeśli Twoja nieruchomość znajduje się w tych rejonach, łatwiej będzie przekonać bank do zastosowania wyższego wskaźnika akceptacji dochodu. Więcej o tym, jak lokalna specyfika wpływa na Twoje szanse, przeczytasz w naszym materiale kredyt hipoteczny Opole, który szczegółowo omawia trendy na rok 2026. Stabilny rynek lokalny to dla banku sygnał, że Twój dochód nie zniknie z dnia na dzień, co bezpośrednio przekłada się na lepsze warunki finansowania.

Dokumentowanie dochodów z najmu – lista kontrolna dla mieszkańca Opola

Przygotowanie dokumentacji to etap, w którym wielu kredytobiorców w Opolu popełnia błędy możliwe do uniknięcia. Aby Twój kredyt hipoteczny a dochody z wynajmu mieszkania Opole został rozpatrzony pozytywnie, musisz zadbać o spójność danych w każdym przedstawianym piśmie. Bank nie tylko sprawdzi kwotę wpływów, ale zweryfikuje też podstawę prawną Twojego zysku. Fundamentem jest aktualny odpis z księgi wieczystej oraz akt notarialny, które potwierdzają, że masz prawo czerpać korzyści z danego lokalu. Jeśli nieruchomość jest współwłasnością, przygotuj pisemną zgodę pozostałych właścicieli na uwzględnienie całości dochodu w Twoim wniosku.

Niezwykle istotne jest zaświadczenie z Urzędu Skarbowego o niezaleganiu z podatkami. W maju 2026 roku banki rygorystycznie sprawdzają, czy ryczałt (8,5% lub 12,5% powyżej 100 000 zł rocznie) był opłacany terminowo. Kluczowym dokumentem jest również historia rachunku bankowego z ostatnich 12 miesięcy. Pamiętaj, aby przelewy od najemców miały jasne i powtarzalne tytuły, na przykład „Czynsz najmu za maj 2026, ul. Ozimska”. Gotówkowe rozliczanie czynszu jest dla analityka niewiarygodne i zazwyczaj prowadzi do odrzucenia tego źródła dochodu przy wyliczaniu zdolności.

Umowa najmu pod lupą banku

Banki oceniają stabilność Twojego dochodu przez pryzmat zapisów w umowie. Standardowy, trzymiesięczny okres wypowiedzenia jest postrzegany znacznie lepiej niż tryb miesięczny, ponieważ daje bankowi gwarancję ciągłości wpływów. Coraz częściej analitycy premiują najem okazjonalny potwierdzony notarialnie; taka forma zabezpieczenia drastycznie obniża ryzyko związane z nieuczciwymi lokatorami. Zwróć też uwagę na rozdzielenie czynszu od opłat eksploatacyjnych. Jeśli na umowie widnieje jedna, zbiorcza kwota, bank może odjąć od niej uśrednione koszty mediów, co realnie obniży Twoją zdolność kredytową.

Przygotowanie do wniosku kredytowego

Zacznij porządkować swoje finanse na co najmniej 6 miesięcy przed planowaną wizytą w banku. Wyeliminuj drobne limity w koncie i karty kredytowe, które obciążają Twój scoring. Czysta historia w BIK to podstawa, szczególnie gdy ubiegasz się o finansowanie jako inwestor posiadający już inne zobowiązania. Jeśli nie masz pewności, czy Twoja dokumentacja spełnia wymogi rynkowe w 2026 roku, Opolskie Centrum Kredytowe pomoże Ci zweryfikować kompletność wniosku. Zapraszamy na bezpłatną analizę Twojej sytuacji finansowej, podczas której sprawdzimy, jak „wyczyścić” historię kredytową i przygotować się do rozmowy z analitykiem, by uzyskać finansowanie na najkorzystniejszych warunkach w Opolu.

Profesjonalne doradztwo kredytowe w Opolu: Jak sfinansować kolejną nieruchomość?

Samodzielne staranie się o finansowanie, gdy w grę wchodzi kredyt hipoteczny a dochody z wynajmu mieszkania Opole, bywa obarczone dużym ryzykiem błędu. Każdy bank ma swoje wewnętrzne wytyczne, które nie zawsze są publicznie dostępne. Jeden analityk może odrzucić Twój wniosek ze względu na zbyt krótki staż najmu, podczas gdy w innym banku ta sama historia byłaby uznana za wzorową. Naszą rolą jest sprawienie, byś nie musiał zgadywać, gdzie Twoje szanse są największe. Porównujemy dla Ciebie oferty ponad 15 banków, biorąc pod uwagę aktualne warunki rynkowe z maja 2026 roku, w tym najniższe marże i RRSO oscylujące wokół 5,77% do 6,05%.

Często kluczem do sukcesu nie jest samo wykazanie dochodu, lecz inteligentna optymalizacja obecnych obciążeń. Jeśli posiadasz już inne zobowiązania, możemy zaproponować ich restrukturyzację, co uwolni Twoją zdolność na zakup kolejnego lokalu inwestycyjnego. Pomagamy również w sytuacjach niestandardowych, takich jak krótki staż najmu (poniżej 12 miesięcy) czy specyficzne formy opodatkowania, które dla wielu instytucji są barierą nie do przejścia bez odpowiedniej argumentacji doświadczonego doradcy. Nasza niezależność pozwala nam patrzeć na Twój portfel nieruchomości obiektywnie i wybierać rozwiązania, które są najkorzystniejsze dla Twojego portfela, a nie dla konkretnego banku.

Dlaczego Kredyty Opole?

Jako lokalni eksperci doskonale znamy specyfikę opolskich oddziałów bankowych oraz ich decyzyjność. Wiemy, którzy analitycy w naszym mieście przychylniej patrzą na dochody z ryczałtu, a którzy wymagają dodatkowych zabezpieczeń. Stawiamy na relacyjność i partnerstwo, dlatego bierzemy na siebie ciężar formalności, pozwalając Ci skupić się na wyszukiwaniu kolejnych okazji inwestycyjnych. Nasze wsparcie obejmuje nie tylko wybór oferty, ale przede wszystkim żmudny proces kompletowania dokumentacji i negocjowania warunków cenowych, co często pozwala zaoszczędzić tysiące złotych w skali całego okresu kredytowania.

Umów się na bezpłatną konsultację

Pierwsze spotkanie w naszym biurze przy ul. Damrota w Opolu to czas na spokojną analizę Twoich możliwości. Nie musisz od razu przynosić wszystkich dokumentów; wystarczą nam wstępne dane o Twoich przychodach z najmu oraz informacja o obecnych zobowiązaniach. Przy dobrej kawie przygotujemy symulację, która pokaże Ci, jak kredyt hipoteczny a dochody z wynajmu mieszkania Opole wpłyną na Twój przyszły budżet. Pamiętaj, że nasze doradztwo jest całkowicie bezpłatne, co stanowi fundament naszej strategii budowania zaufania wśród mieszkańców regionu. Skontaktuj się z nami i sprawdź swoją zdolność! Czekamy na Ciebie, by wspólnie zrealizować Twoje plany o rozwoju portfela nieruchomości.

Zrealizuj swoje plany inwestycyjne w Opolu jeszcze w 2026 roku

Wykorzystanie zysków z najmu do budowania portfela nieruchomości to jedna z najskuteczniejszych strategii finansowych w stolicy regionu. Pamiętaj, że banki w maju 2026 roku akceptują znaczną część Twoich przychodów z czynszu, o ile zadbasz o rzetelne udokumentowanie wpływów i poprawną formę umowy. Kluczem do sukcesu jest nie tylko wysokość czynszu, ale przede wszystkim stabilność Twoich finansów potwierdzona historią rachunku oraz rozliczeniem PIT-28.

Właściwie zaplanowany kredyt hipoteczny a dochody z wynajmu mieszkania Opole to duet, który pozwala na szybszy rozwój i zakup kolejnych lokali. Nie musisz jednak przechodzić przez gąszcz procedur bankowych samodzielnie. Od ponad 15 lat pomagamy mieszkańcom Opola w skutecznym uzyskiwaniu finansowania. Współpracujemy ze wszystkimi kluczowymi bankami, oferując bezpłatną pomoc w formalnościach i negocjowaniu warunków marży.

Sprawdź bezpłatnie swoją zdolność kredytową z dochodem z najmu! Zapraszamy do naszego biura na rozmowę, która przybliży Cię do realizacji Twoich marzeń o własnym domu lub dochodowej inwestycji. Razem znajdziemy najkorzystniejszą drogę do Twojego celu.

Najczęściej zadawane pytania (FAQ)

Czy bank uzna dochód z najmu, jeśli wynajmuję mieszkanie krócej niż rok?

Banki zazwyczaj wymagają 12-miesięcznego stażu najmu, ale istnieją wyjątki pozwalające na akceptację dochodu już po 6 miesiącach. Takie rozwiązanie oferują wybrane instytucje komercyjne dla klientów o stabilnej i przejrzystej historii kredytowej. Krótszy staż wiąże się często z wyższym progiem ostrożności analityka, dlatego warto przygotować kompletne wyciągi bankowe potwierdzające każdą wpłatę od pierwszego dnia trwania umowy.

Ile procent dochodu z wynajmu bank bierze pod uwagę przy liczeniu zdolności?

Standardowo banki uwzględniają od 50% do 80% wpływów z czynszu wykazanych na umowie najmu. Przykładowo, jeśli Twoim celem jest kredyt hipoteczny a dochody z wynajmu mieszkania Opole, bank Millennium może uznać 75% przychodu, o ile najemca sam opłaca rachunki administracyjne. Pozostała część kwoty jest traktowana przez bank jako rezerwa na okresy bez lokatorów oraz koszty bieżących napraw nieruchomości.

Jakie dokumenty z Urzędu Skarbowego są potrzebne przy dochodzie z najmu?

Podstawowym dokumentem jest deklaracja PIT-28 za ubiegły rok wraz z potwierdzeniem jej złożenia w systemie e-Deklaracje. Banki wymagają również zaświadczenia o niezaleganiu w podatkach oraz dowodów wpłat ryczałtu do Urzędu Skarbowego z ostatnich kilku miesięcy. Spójność między kwotami na deklaracji rocznej a rzeczywistymi wpływami na Twoje konto osobiste jest kluczowa dla uzyskania pozytywnej decyzji kredytowej.

Czy najem okazjonalny jest lepiej traktowany przez banki w Opolu?

Tak, najem okazjonalny jest postrzegany przez analityków jako bezpieczniejsza forma zabezpieczenia interesów właściciela nieruchomości. Dzięki notarialnemu poddaniu się egzekucji przez najemcę, bank ocenia ryzyko ewentualnych problemów z odzyskaniem władztwa nad lokalem jako znacznie niższe. W Opolu taka forma umowy staje się rynkowym standardem, który może ułatwić uzyskanie finansowania przy dochodach pochodzących z wynajmu.

Czy mogę wliczyć dochód z najmu pokoi do kredytu hipotecznego?

Wynajem pojedynczych pokoi jest traktowany przez banki znacznie mniej liberalnie niż wynajem całego, samodzielnego lokalu mieszkalnego. Większość instytucji wymaga jednej, zbiorczej umowy najmu na całe mieszkanie, aby uznać ten dochód za w pełni stabilny. Jeśli rozliczasz się z kilku najemców oddzielnie, bank może poprosić o dodatkowe wyjaśnienia lub uznać jedynie część wpływów, co finalnie obniży Twoją ogólną zdolność kredytową.

Co jeśli najemca płaci mi gotówką – czy bank uzna taki dochód?

Rozliczenia gotówkowe są niemal zawsze odrzucane przez analityków bankowych jako niemożliwe do obiektywnego zweryfikowania. Bank musi widzieć historię przelewów na rachunek osobisty, aby uznać dochód za wiarygodny, regularny i trwały. Jeśli planujesz kredyt hipoteczny a dochody z wynajmu mieszkania Opole, zmień formę rozliczeń z lokatorem na przelewy bankowe przynajmniej na 12 miesięcy przed złożeniem wniosku o finansowanie.

Czy dochód z najmu mieszkania za granicą liczy się do zdolności w Polsce?

Dochód z nieruchomości położonych poza granicami Polski jest akceptowany tylko przez nieliczne banki i wymaga spełnienia rygorystycznych wymogów formalnych. Musisz przedstawić przysięgłe tłumaczenia umów oraz dowody odprowadzania podatków w kraju, w którym znajduje się lokal. Proces ten jest skomplikowany, dlatego w takich przypadkach indywidualna konsultacja z ekspertem w Opolu jest niezbędna do znalezienia odpowiedniej instytucji finansowej.

Jak ryczałt 8,5% wpływa na zdolność kredytową w 2026 roku?

W maju 2026 roku ryczałt 8,5% jest najpowszechniejszą formą opodatkowania akceptowaną przez algorytmy systemów bankowych. Ponieważ ryczałtowiec nie wykazuje kosztów, banki same odejmują od przychodu uśredniony koszt uzyskania dochodu, zazwyczaj na poziomie 20%. Oznacza to, że każda wpłata 1 000 zł od najemcy realnie zwiększa Twój miesięczny dochód netto o 800 zł w oficjalnej ocenie analityka kredytowego.