W 2026 roku stałe oprocentowanie w Opolu to nie tylko koszt, ale przede wszystkim Twoja prywatna polisa ubezpieczeniowa od rynkowej niepewności. Zapewne czujesz niepokój, widząc rosnące ceny nieruchomości w naszym mieście, gdzie w maju 2026 roku średnia cena mieszkania wzrosła do 8 821 zł za metr kwadratowy. Obawa przed nagłym skokiem raty przy zmiennym oprocentowaniu, gdy WIBOR 3M oscyluje wokół 3,84%, jest w pełni zrozumiała i dotyka wielu opolan planujących właśnie zakup własnego lokum.

Z tego przewodnika dowiesz się dokładnie, jak kredyt hipoteczny ze stałym oprocentowaniem Opole 2026 pozwala skutecznie zabezpieczyć Twoje finanse przed wahaniami rynkowymi i zyskać upragniony spokój. Pokażemy Ci, jak dzięki ofertom takim jak 6,18% w Banku BPS czy promocyjne warunki w mBanku z RRSO 5,98%, możesz cieszyć się przewidywalną ratą bez obaw o kolejne decyzje Rady Polityki Pieniężnej. Przeanalizujemy najnowsze wymogi Rekomendacji S oraz podpowiemy, jak przy bezpłatnym wsparciu lokalnego eksperta uprościć procedury bankowe do niezbędnego minimum. Pozwoli Ci to skupić się na tym, co najważniejsze, czyli na realizacji marzenia o własnym domu w Opolu.

Najważniejsze Wnioski

- Zrozumiesz, jak skutecznie zbadać swoją zdolność kredytową zgodnie z aktualnymi wymogami KNF i dlaczego stabilna rata jest kluczowa dla bezpieczeństwa Twojej rodziny w 2026 roku.

- Dowiesz się, w jakich sytuacjach kredyt hipoteczny ze stałym oprocentowaniem Opole 2026 okazuje się korzystniejszy od oferty ze zmienną stopą, biorąc pod uwagę całkowity koszt finansowania.

- Poznasz fakty na temat wcześniejszej spłaty kredytu i dowiesz się, jak przepisy ustawy o kredycie hipotecznym chronią Twoje prawo do elastycznego zarządzania zadłużeniem.

- Zyskasz dostęp do sprawdzonej strategii wyboru najlepszej oferty dzięki bezpłatnemu porównaniu ponad 20 banków przy wsparciu lokalnego eksperta znającego opolski rynek nieruchomości.

Czym jest kredyt hipoteczny ze stałym oprocentowaniem i dlaczego w 2026 roku zyskuje na popularności?

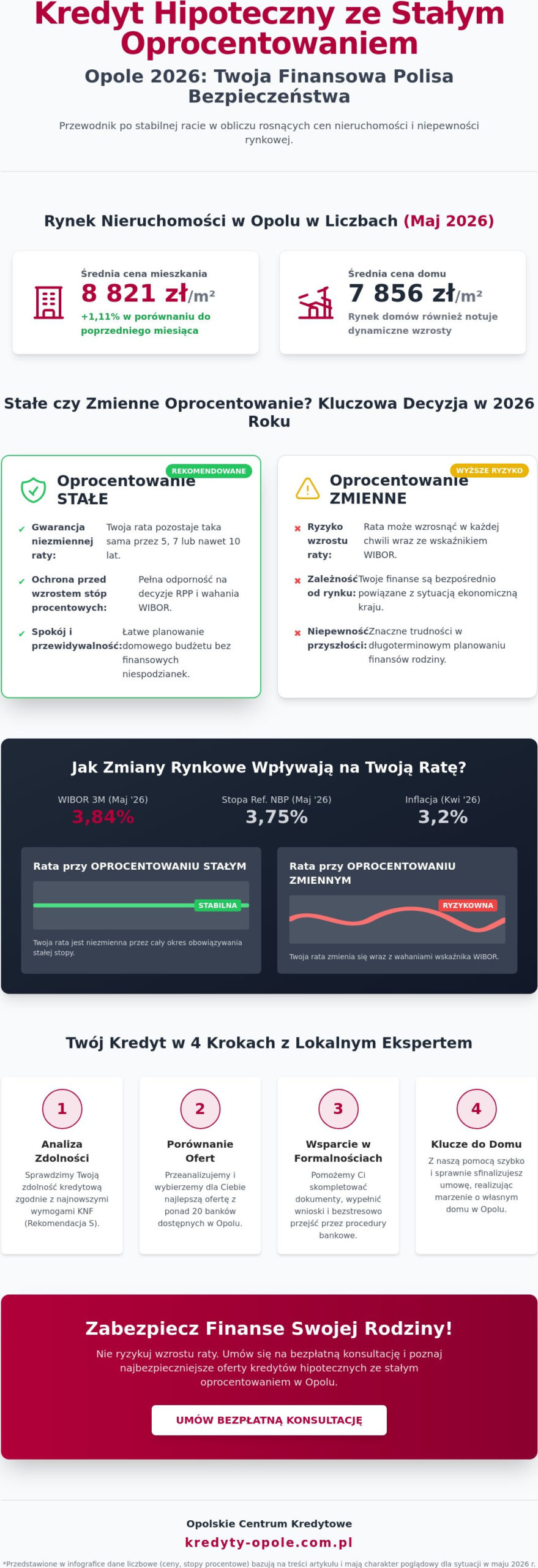

W maju 2026 roku stabilność finansowa stała się priorytetem dla wielu rodzin w stolicy województwa opolskiego. Choć podstawowa definicja kredytu hipotecznego pozostaje niezmienna, to sposób, w jaki mieszkańcy naszego miasta podchodzą do finansowania zakupu mieszkań, uległ znaczącej ewolucji. Wybierając kredyt hipoteczny ze stałym oprocentowaniem Opole 2026, decydujesz się na produkt, w którym bank gwarantuje Ci niezmienność stopy procentowej przez określony czas, najczęściej od 5 do 10 lat. W dobie inflacji na poziomie 3,2%, odnotowanej w kwietniu 2026 roku, oraz stopy referencyjnej NBP utrzymującej się na poziomie 3,75%, taka przewidywalność jest dla wielu osób kluczowa. Pozwala ona precyzyjnie planować domowy budżet bez obaw o nagłe zawirowania na rynkach finansowych, które mogłyby drastycznie podnieść miesięczne zobowiązania.

Warto rozróżnić oprocentowanie stałe od okresowo stałego. W polskich warunkach rynkowych najczęściej spotykamy ten drugi model. Oznacza to, że Twoja rata nie zmieni się przez wybrany okres, na przykład przez pierwsze 60 miesięcy spłaty. To rozwiązanie daje Ci czas na stabilizację finansową w nowym mieszkaniu, chroniąc przed ewentualnymi wzrostami wskaźników rynkowych. Mieszkańcy Opola coraz częściej wybierają ten model, traktując go jako bezpieczną przystań w świecie dynamicznych zmian ekonomicznych.

Jak działa mechanizm stałej raty w praktyce bankowej?

Mechanizm ten opiera się na wyeliminowaniu ryzyka zmienności wskaźników takich jak WIBOR 3M, który w maju 2026 roku wynosi 3,84%. Zamiast zmiennej stopy, bank ustala stały koszt finansowania, który obejmuje marżę oraz stałą bazę procentową. Zgodnie z aktualną Rekomendacją S Komisji Nadzoru Finansowego, banki muszą rzetelnie informować o skutkach wyboru takiej oferty i badać zdolność kredytową z uwzględnieniem odpowiedniego bufora bezpieczeństwa. Po upływie okresu stałego oprocentowania umowa zazwyczaj przechodzi na model zmienny, jednak większość instytucji umożliwia podpisanie aneksu i przedłużenie stałej stopy na kolejny okres, bazując na aktualnych warunkach rynkowych.

Rynek nieruchomości w Opolu a popyt na bezpieczne kredyty

Sytuacja na lokalnym rynku nieruchomości wymusza dużą ostrożność przy zaciąganiu wieloletnich zobowiązań. Średnia cena metra kwadratowego mieszkania w Opolu osiągnęła w maju 2026 roku poziom 8 821 zł, co stanowi wzrost o 1,11% w porównaniu do poprzedniego miesiąca. Jeszcze dynamiczniej rosną ceny domów, gdzie średnia stawka to obecnie 7 856 zł za metr kwadratowy. Przy tak wysokich kwotach kredytów, nawet niewielka podwyżka stóp procentowych mogłaby oznaczać ratę wyższą o kilkaset złotych. Lokalne inwestycje deweloperskie w dzielnicach takich jak Szczepanowice czy Gosławice cieszą się ogromnym zainteresowaniem, a banki chętnie finansują te zakupy, oferując preferencyjne warunki dla kredytów ze stałą stopą. Jeśli planujesz zakup nieruchomości, zapraszamy do Opolskiego Centrum Kredytowego na bezpłatną analizę Twojej sytuacji i porównanie najbezpieczniejszych ofert dostępnych na rynku.

Stałe czy zmienne oprocentowanie w 2026? Porównanie korzyści i ryzyk

Decyzja o wyborze rodzaju oprocentowania to obecnie najczęstszy dylemat osób odwiedzających nasze biuro. W maju 2026 roku, przy stawce WIBOR 3M na poziomie 3,84%, oferty zmienne mogą kusić nieco niższą ratą początkową. Jednak kredyt hipoteczny ze stałym oprocentowaniem Opole 2026 oferuje coś, czego nie da się przeliczyć wyłącznie na złotówki: całkowitą odporność na przyszłe decyzje Rady Polityki Pieniężnej. Wybierając stałą stopę, akceptujesz określony koszt bieżący w zamian za gwarancję, że Twoje zobowiązanie nie wzrośnie przez najbliższe lata, nawet jeśli inflacja ponownie przekroczy cel NBP, który w kwietniu 2026 roku wynosił 3,2%.

Kiedy analizujemy kredyt hipoteczny ze stałym oprocentowaniem Opole 2026 pod kątem kosztów całkowitych, okazuje się, że stała rata staje się opłacalna już przy niewielkim wzroście stóp procentowych w przyszłości. Psychologia kredytobiorcy odgrywa tu kluczową rolę. Dla wielu rodzin z Opola spokój ducha i możliwość precyzyjnego zaplanowania wydatków na 5 lub 10 lat do przodu są ważniejsze niż pogoń za najniższą marżą. Nasi doradcy pomagają oszacować to ryzyko, tworząc symulacje dla różnych scenariuszy rynkowych. Pozwala to podjąć decyzję opartą na twardych liczbach, a nie na chwilowych emocjach czy medialnych nagłówkach.

Zalety i wady stałego oprocentowania

- Zaleta: Pełna niezależność od wahań rynkowych i decyzji RPP, co ułatwia zarządzanie długoterminowym budżetem domowym.

- Zaleta: Poczucie bezpieczeństwa finansowego, szczególnie istotne przy wysokich kwotach kredytów wynikających z aktualnych cen mieszkań w Opolu, które sięgają średnio 8 821 zł za metr kwadratowy.

- Wada: Ryzyko, że w przypadku znaczącego spadku stóp procentowych, Twoje oprocentowanie pozostanie na wyższym poziomie niż aktualne oferty rynkowe.

Kiedy wybrać oprocentowanie zmienne?

Model zmienny to rozwiązanie dla klientów z dużą nadwyżką finansową, którzy planują szybkie nadpłaty kapitału. Jeśli dysponujesz oszczędnościami i chcesz aktywnie zarządzać długiem, zmienna stopa może przynieść oszczędności w okresach stabilizacji rynkowej. Warto jednak zawsze mieć przygotowany plan awaryjny na wypadek nagłego wzrostu wskaźników WIRON lub WIBOR. Aby lepiej zrozumieć specyfikę lokalnego rynku i dostępne opcje finansowania, sprawdź nasz szczegółowy przewodnik po kredytach hipotecznych w Opolu. Indywidualne podejście pozwoli Ci dopasować produkt do Twojej rzeczywistej tolerancji na ryzyko, dlatego warto umówić się na rozmowę w naszym biurze przy kawie.

Jak uzyskać kredyt hipoteczny ze stałym oprocentowaniem w Opolu? Proces krok po kroku

Przejście od marzenia o własnych czterech kątach do podpisania umowy kredytowej wymaga precyzyjnego planu, zwłaszcza w obliczu rosnących cen nieruchomości. W maju 2026 roku, gdy średnia cena domu w Opolu wzrosła o 10,62% w ciągu zaledwie miesiąca osiągając 7 856 zł za metr kwadratowy, kluczowe staje się sprawne przejście przez procedury bankowe. Pierwszym i najważniejszym krokiem jest rzetelna analiza zdolności kredytowej. Zgodnie z aktualną Rekomendacją S, banki w 2026 roku stosują restrykcyjny bufor bezpieczeństwa, zakładający potencjalny wzrost stóp procentowych nawet przy ofertach ze stałą stopą. Kredyt hipoteczny ze stałym oprocentowaniem Opole 2026 wymaga więc wykazania stabilnych dochodów, które udźwigną ratę obliczoną z dużą nawiązką.

Kiedy określimy już Twój budżet, kolejnym etapem jest wybór nieruchomości w Opolu lub powiecie opolskim i skompletowanie dokumentów. Banki będą wymagały nie tylko zaświadczeń o zarobkach, ale też operatu szacunkowego wykonanego przez rzeczoznawcę akceptowanego przez daną instytucję. Aby zmaksymalizować szanse na sukces i uzyskać najlepsze warunki, zawsze składamy wnioski do minimum trzech różnych banków jednocześnie. Pozwala to porównać realne oferty, takie jak propozycja PKO BP z RRSO 7,31% czy mBanku z RRSO 5,98%, i wybrać tę, która najlepiej wpisuje się w Twoją sytuację finansową.

Wkład własny w 2026 roku: ile musisz mieć w Opolu?

Wysokość posiadanych oszczędności bezpośrednio wpływa na cenę kredytu. Choć minimalny wkład własny wynosi zazwyczaj 10%, to posiadanie 20% kapitału otwiera drzwi do znacznie niższych marż i lepszych warunków stałego oprocentowania. Przykładowo, w opolskim oddziale Banku BPS przy 30-procentowym wkładzie można uzyskać stałe oprocentowanie na poziomie 6,18% przez pierwsze 5 lat. Jeśli nie dysponujesz pełną kwotą, sprawdzamy możliwości ubezpieczenia niskiego wkładu własnego, co jest standardem w aktualnych ofertach. Więcej o tym, jak przygotować wkład własny 2026, przeczytasz w naszym dedykowanym poradniku rynkowym.

Rola lokalnego doradcy w procesie kredytowym

Zamiast tracić czas na samodzielne odwiedzanie wielu placówek, warto zajrzeć do naszego biura przy ul. Damrota w Opolu. Jako niezależni eksperci, bierzemy na siebie ciężar negocjacji z bankami w kwestii prowizji czy kosztów ubezpieczenia na życie. Nasze doświadczenie pozwala nam wychwycić błędy w operatach szacunkowych, które mogłyby zaniżyć wartość nieruchomości i tym samym utrudnić uzyskanie finansowania. Dzięki znajomości specyfiki pracy opolskich deweloperów i rzeczoznawców, cały proces przebiega znacznie sprawniej. Kredyt hipoteczny ze stałym oprocentowaniem Opole 2026 staje się dzięki temu bezpiecznym narzędziem, a nie źródłem stresu związanego z gąszczem formalności.

Najczęstsze obawy i mity dotyczące stałej raty: Co musisz wiedzieć przed podpisaniem umowy?

Wokół tematu kredyt hipoteczny ze stałym oprocentowaniem Opole 2026 narosło wiele mitów, które często powstrzymują opolan przed podjęciem najbezpieczniejszej decyzji finansowej. Największym z nich jest przekonanie, że stała stopa całkowicie blokuje możliwość wcześniejszej spłaty zobowiązania. To nieprawda. Ustawa o kredycie hipotecznym precyzyjnie reguluje te kwestie, a wiele banków w maju 2026 roku oferuje bardzo elastyczne warunki. Przykładowo, mBank w swojej aktualnej promocji gwarantuje 0% prowizji za wcześniejszą spłatę. Oznacza to, że możesz nadpłacać kredyt w dowolnym momencie, skracając okres kredytowania i obniżając koszty odsetkowe bez dodatkowych kar.

Kolejny mit sugeruje, że stałe oprocentowanie jest zawsze droższe. W rzeczywistości jest to cena za Twoje bezpieczeństwo. Gdy w maju 2026 roku inflacja wynosi 3,2%, a stopy NBP pozostają na poziomie 3,75%, nikt nie ma pewności, jak zmieni się sytuacja gospodarcza w ciągu najbliższych lat. Stałe oprocentowanie chroni Cię przed czarnym scenariuszem gwałtownych podwyżek rat. Jeśli jednak Twoja historia kredytowa wymaga poprawy, Opolskie Centrum Kredytowe oferuje profesjonalne wsparcie w procesie czyszczenia BIK. Pozwala to usunąć nieaktualne lub błędne wpisy, co znacząco podnosi Twoją wiarygodność w oczach bankowego analityka jeszcze przed startem procedury.

Refinansowanie kredytu – Twoja furtka bezpieczeństwa

Częstą obawą jest pytanie: co jeśli stopy procentowe drastycznie spadną za 2 lata? Tutaj z pomocą przychodzi kredyt refinansowy. Jeśli rynkowe oferty staną się znacznie atrakcyjniejsze, możesz przenieść swoje zadłużenie do innej instytucji. Koszty operacyjne w Opolu są przewidywalne. Standardowa opłata sądowa za wpis hipoteki w księdze wieczystej to 200 zł, a podatek PCC wynosi 19 zł. Nawet doliczając koszt nowej wyceny nieruchomości, oszczędności wynikające z przejścia na niższe oprocentowanie mogą wynieść dziesiątki tysięcy złotych w skali całego okresu spłaty.

Zdolność kredytowa a stała stopa – niespodziewany sojusz

Wiele osób nie zdaje sobie sprawy, że wybierając kredyt hipoteczny ze stałym oprocentowaniem Opole 2026, ich zdolność kredytowa może zostać oceniona korzystniej. Banki chętniej pożyczają pieniądze, gdy ryzyko nagłego wzrostu raty jest wyeliminowane przez okres stałej stopy. Stabilność Twoich wydatków sprawia, że analityk widzi w Tobie bezpieczniejszego klienta. Aby dodatkowo wzmocnić swoją pozycję, warto zadbać o zamknięcie nieużywanych limitów w kontach czy kart kredytowych. Jeśli chcesz sprawdzić, na jaką kwotę finansowania możesz liczyć przy Twoich obecnych dochodach, skorzystaj z naszej bezpłatnej analizy zdolności kredytowej i poznaj swoje realne możliwości zakupowe.

Dlaczego warto wybrać Opolskie Centrum Kredytowe przy szukaniu hipoteki w Opolu?

Wybór odpowiedniego finansowania to proces pełen niuansów, szczególnie gdy analizujemy kredyt hipoteczny ze stałym oprocentowaniem Opole 2026. W Opolskim Centrum Kredytowym stawiamy na pełną niezależność. W przeciwieństwie do pracowników konkretnego banku, my porównujemy oferty z ponad 20 instytucji finansowych dostępnych na polskim rynku. Dzięki temu masz pewność, że wybrany produkt jest rzeczywiście najkorzystniejszy dla Twojego portfela, a nie tylko najłatwiejszy do sprzedania przez doradcę w konkretnym okienku. Nasza rola nie ogranicza się jedynie do przedstawienia liczb; jesteśmy Twoim rzecznikiem w relacjach z bankiem, dbając o każdy szczegół Twojej umowy.

Nasze lokalne doświadczenie to fundament, na którym budujemy zaufanie opolan. Znamy specyfikę pracy rzeczoznawców działających w naszym regionie oraz wymagania najpopularniejszych deweloperów budujących na Zaodrzu czy w okolicach Chmielowic. Wiemy, które banki najsprawniej procesują wnioski dotyczące konkretnych inwestycji, co pozwala uniknąć niepotrzebnego stresu i opóźnień. Co najważniejsze, nasze wsparcie jest dla Ciebie całkowicie bezpłatne. Rozliczamy się bezpośrednio z bankami, więc otrzymujesz profesjonalne doradztwo eksperckie bez ponoszenia dodatkowych kosztów prowizji czy wynagrodzenia dla doradcy.

Wsparcie w trudnych przypadkach – nasza specjalność

Dla wielu osób barierą w drodze do własnego lokum jest historia w Biurze Informacji Kredytowej. Wiele instytucji w Opolu odmawia pomocy klientom z niską punktacją, jednak my podchodzimy do takich spraw indywidualnie. Specjalizujemy się w analizie raportów BIK i pomagamy usuwać niezasadne lub przedawnione wpisy, które mogłyby zablokować Twój kredyt hipoteczny ze stałym oprocentowaniem Opole 2026. Wierzymy, że błędy z przeszłości nie powinny przekreślać szansy na stabilną przyszłość w nowym domu. Więcej o naszej misji i zespole dowiesz się na stronie o nas.

Zapraszamy na bezpłatną konsultację w sercu Opola

Proces kredytowy nie musi być skomplikowany, jeśli masz u boku doświadczonego przewodnika. Zapraszamy Cię na rozmowę przy kawie do naszego biura, gdzie w spokojnej atmosferze przeanalizujemy Twoje zarobki i stworzymy strategię kredytową szytą na miarę. Na pierwsze spotkanie warto przygotować podstawowe informacje o dochodach oraz, jeśli już ją masz, ofertę wybranej nieruchomości. Pamiętaj, że każda decyzja finansowa podjęta w 2026 roku będzie miała wpływ na Twoje życie przez kolejne dekady, dlatego warto oprzeć ją na twardych danych i wiedzy ekspertów. Skontaktuj się z nami i sprawdź swoją zdolność bezpłatnie! Razem przejdziemy przez cały proces, aż do momentu odbioru kluczy do Twojego wymarzonego mieszkania.

Zabezpiecz swoją finansową przyszłość w Opolu już dziś

Wybór odpowiedniego finansowania nieruchomości to jedna z najważniejszych decyzji w życiu. Przekonałeś się, że kredyt hipoteczny ze stałym oprocentowaniem Opole 2026 to nie tylko gwarancja niezmiennej raty, ale przede wszystkim realny spokój Twojej rodziny w dynamicznie zmieniającym się świecie. Stała stopa skutecznie chroni Cię przed nieprzewidywalnym wzrostem wskaźników rynkowych, a jednocześnie nowoczesne przepisy pozwalają na elastyczne nadpłaty czy późniejsze refinansowanie długu na jeszcze lepszych warunkach, gdy sytuacja gospodarcza się ustabilizuje.

Nie musisz samodzielnie mierzyć się z gąszczem skomplikowanych procedur bankowych. Jako Opolskie Centrum Kredytowe posiadamy ponad 10 lat doświadczenia na lokalnym rynku i zapewniamy Ci bezpłatny dostęp do ofert wszystkich liczących się banków w Polsce. Skutecznie pomagamy również w czyszczeniu BIK oraz oddłużaniu, aby Twoja droga do własnego lokum była jak najprostsza i w pełni przejrzysta. Umów się na bezpłatną konsultację z ekspertem Opolskiego Centrum Kredytowego i zyskaj pewność, że wybierasz najkorzystniejsze rozwiązanie dostępne na rynku. Twoje marzenie o własnych czterech kątach w Opolu jest na wyciągnięcie ręki, a my pomożemy Ci je zrealizować bezpiecznie i bez zbędnego stresu.

Najczęściej zadawane pytania

Czy kredyt ze stałym oprocentowaniem w 2026 roku można spłacić wcześniej bez prowizji?

Tak, w 2026 roku większość czołowych banków, takich jak mBank, oferuje 0% prowizji za wcześniejszą spłatę kredytu ze stałą stopą. Przepisy ustawy o kredycie hipotecznym chronią Twoje prawo do nadpłaty, a rynkowa konkurencja sprawia, że instytucje rezygnują z dodatkowych opłat, aby przyciągnąć klientów. Pozwala to na elastyczne zarządzanie długiem i szybsze pozbycie się zobowiązania bez żadnych kosztów karnych.

Na jak długo banki w Opolu oferują stałe oprocentowanie?

Standardowo banki w Opolu oferują okres stałego oprocentowania na 5 lat, jednak coraz częściej dostępne są opcje na 7 lub 10 lat. Przykładowo, BNP Paribas umożliwia zamrożenie raty nawet na pełną dekadę. Wybór dłuższego okresu daje większe poczucie bezpieczeństwa, co jest istotne przy obecnych cenach mieszkań w Opolu, które w maju 2026 roku przekraczają średnio 8 821 zł za metr kwadratowy.

Czy mogę przejść ze stałego oprocentowania na zmienne w trakcie trwania umowy?

Przejście ze stałego na zmienne oprocentowanie przed końcem umownego okresu zazwyczaj nie jest możliwe bez refinansowania kredytu w innym banku. Umowa obliguje obie strony do utrzymania ustalonych warunków przez cały zadeklarowany czas, na przykład 60 miesięcy. Jeśli jednak stopy procentowe spadną, możesz rozważyć przeniesienie kredytu do innej instytucji, co pozwoli Ci przejść na aktualnie korzystniejszą ofertę rynkową.

Ile wynosi średnie oprocentowanie stałe kredytu hipotecznego w 2026 roku?

W maju 2026 roku stawki są zróżnicowane i zależą od wkładu własnego oraz wybranej instytucji. W opolskim oddziale Banku BPS można uzyskać 6,18%, podczas gdy w PKO BP oferta wynosi 6,31% dla pierwszych 5 lat. Średnie RRSO dla najkorzystniejszych ofert na rynku oscyluje w granicach 6% do 7,5%, co przy inflacji na poziomie 3,2% stanowi stabilną propozycję dla budżetu domowego.

Czy doradca kredytowy w Opolu pobiera opłaty od klienta za pomoc przy hipotece?

Nie, profesjonalny doradca z Opolskiego Centrum Kredytowego nie pobiera żadnych opłat bezpośrednio od klienta. Nasze wynagrodzenie pokrywa bank, w którym zdecydujesz się podpisać umowę kredytową. Dzięki temu zyskujesz bezpłatny dostęp do wiedzy eksperckiej, porównania ofert ponad 20 banków i pełnej pomocy w formalnościach, nie obciążając przy tym swojego budżetu przeznaczonego na zakup nieruchomości.

Co się dzieje, gdy po 5 latach skończy się okres stałego oprocentowania?

Po zakończeniu okresu stałej stopy kredyt automatycznie przechodzi na oprocentowanie zmienne, oparte na aktualnym wskaźniku WIRON lub WIBOR i marży określonej w Twojej umowie. Zazwyczaj banki proponują wtedy podpisanie aneksu i przedłużenie stałego oprocentowania na kolejnych kilka lat według nowych stawek rynkowych. To idealny moment, aby z naszą pomocą sprawdzić, czy inny bank nie oferuje w tym czasie znacznie lepszych warunków finansowych.

Czy stałe oprocentowanie chroni mnie przed wzrostem marży banku?

Tak, wybierając kredyt hipoteczny ze stałym oprocentowaniem Opole 2026, masz gwarancję, że ani stopa bazowa, ani marża banku nie ulegną zmianie przez cały okres stały. Chroni Cię to przed jakąkolwiek podwyżką kosztów odsetkowych, niezależnie od sytuacji gospodarczej czy przyszłych decyzji Rady Polityki Pieniężnej. Cały koszt Twojego kredytu jest z góry znany i zapisany w harmonogramie spłat, co daje pełną kontrolę nad domowymi wydatkami.

Jakie dokumenty są potrzebne do kredytu hipotecznego ze stałym oprocentowaniem w Opolu?

Do złożenia wniosku potrzebujesz dokumentów tożsamości, zaświadczenia o zatrudnieniu i zarobkach oraz pełnej dokumentacji technicznej nieruchomości. W Opolu banki wymagają zazwyczaj numeru księgi wieczystej, podstawy nabycia przez sprzedającego oraz operatu szacunkowego wykonanego przez uprawnionego rzeczoznawcę. Jeśli kupujesz mieszkanie od dewelopera, niezbędne będą również dokumenty dotyczące samej inwestycji, w których skompletowaniu pomagamy naszym klientom na każdym etapie procesu.