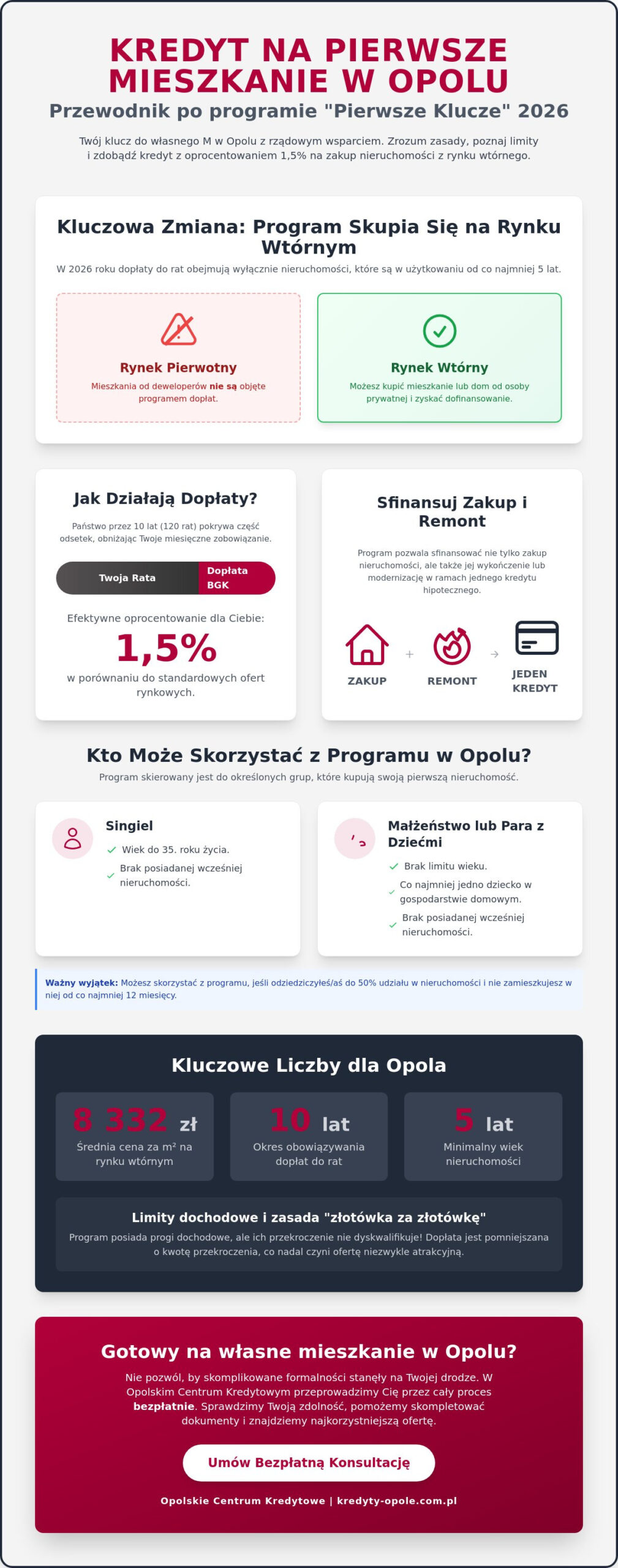

Czy wiedzieli Państwo, że w 2026 roku kluczem do własnego M w Opolu nie jest rynek deweloperski, lecz nieruchomości z drugiej ręki? Program „Pierwsze Klucze”, który zastępuje wcześniejsze projekty typu „Mieszkanie na Start”, wprowadza istotną zmianę: dopłaty do rat dotyczą wyłącznie mieszkań z rynku wtórnego, które są w użytkowaniu od co najmniej pięciu lat. Przy obecnej średniej cenie 8 332 zł za metr kwadratowy w naszym mieście, znalezienie i sfinansowanie nieruchomości może wydawać się wyzwaniem ponad siły. Rozumiemy, że skomplikowane limity dochodowe i obawa o zdolność kredytową wywołują u Państwa uzasadniony niepokój.

Ten przewodnik rozwieje wszelkie wątpliwości i pokaże krok po kroku, jak uzyskać najkorzystniejszy kredyt hipoteczny na zakup pierwszego mieszkania Opole z preferencyjnym oprocentowaniem 1,5%. Dowiedzą się Państwo, jakie warunki trzeba spełnić, aby skorzystać z rządowego wsparcia i jak skutecznie zoptymalizować swój profil finansowy przed wizytą w banku. Przeanalizujemy aktualne limity cenowe dla Opola oraz wyjaśnimy, jak bezpłatne wsparcie lokalnego eksperta pomoże Państwu uniknąć kosztownych błędów i zyskać pełną kontrolę nad procesem zakupu własnego domu.

Najważniejsze Wnioski

- Zrozumiesz zasady nowego programu „Pierwsze Klucze” i dowiesz się, dlaczego w 2026 roku wsparcie obejmuje wyłącznie nieruchomości z rynku wtórnego.

- Sprawdzisz, jak uzyskać korzystny kredyt hipoteczny na zakup pierwszego mieszkania Opole z dopłatą obniżającą oprocentowanie do poziomu 1,5%.

- Poznasz aktualne limity cenowe za metr kwadratowy oraz progi dochodowe, które decydują o wysokości przyznanego wsparcia finansowego.

- Dowiesz się, jak przeprowadzić audyt BIK i przygotować zdolność kredytową, aby skutecznie ubiegać się o finansowanie na opolskim rynku.

- Odkryjesz korzyści z bezpłatnej współpracy z lokalnym doradcą, który przeprowadzi Cię przez gąszcz formalności bez dodatkowych kosztów.

Czym dokładnie jest program Mieszkanie na Start w 2026 roku?

Program Mieszkanie na Start 2026, który w oficjalnej nomenklaturze rządowej funkcjonuje jako element strategii „Klucz do mieszkania”, to zaawansowany system dopłat do rat dla osób planujących kredyt hipoteczny na zakup pierwszego mieszkania Opole. Inicjatywa ta stanowi strategiczne narzędzie wspierające dostępność lokali mieszkalnych w regionach o stabilnym, lecz wymagającym rynku, takich jak stolica województwa opolskiego. W 2026 roku ustawodawca położył szczególny nacisk na wsparcie rodzin wielodzietnych oraz singli o niższych dochodach, oferując im realne obniżenie kosztów obsługi długu poprzez dopłaty do odsetek.

Głównym celem programu jest sprowadzenie realnego oprocentowania zobowiązania do poziomu bliskiego 0% lub 1,5% dla wybranych grup beneficjentów. Jest to znacząca ulga w porównaniu do standardowych ofert komercyjnych. Jako doradcy z Opolskiego Centrum Kredytowego obserwujemy, że takie rozwiązanie otwiera drzwi do własnego M osobom, które przy tradycyjnym finansowaniu nie posiadałyby wystarczającej zdolności kredytowej. Cały proces został zaprojektowany tak, aby zminimalizować formalności po stronie klienta, przenosząc ciężar rozliczeń na linię bank komercyjny a Bank Gospodarstwa Krajowego.

Fundamenty wsparcia: Jak działają dopłaty do rat?

Mechanizm działania programu jest przejrzysty i opiera się na bezpośrednim przekazywaniu środków z BGK do banku, w którym zaciągnęli Państwo kredyt. Dopłaty obejmują pierwsze 120 rat miesięcznych, co oznacza pełną dekadę stabilizacji finansowej. Przez te 10 lat państwo pokrywa różnicę między rynkowym oprocentowaniem a stawką preferencyjną przewidzianą w ustawie. Zanim jednak zdecydują się Państwo na konkretne rozwiązanie, warto sprawdzić, jaka jest ogólna definicja kredytu hipotecznego, by lepiej zrozumieć naturę tego długoterminowego zobowiązania. Dla mieszkańca Opola takie wsparcie przekłada się na oszczędności rzędu kilkuset złotych miesięcznie, co realnie odciąża budżet domowy i pozwala na szybsze wykończenie wymarzonego lokalu.

Mieszkanie na Start a rynek wtórny w Opolu

W 2026 roku program wprowadził istotną zmianę, kierując strumień finansowania głównie na rynek wtórny. W Opolu, gdzie średnia cena za metr kwadratowy w starszych zasobach wynosi około 8 332 zł, jest to doskonała wiadomość dla osób szukających nieruchomości w dzielnicach takich jak Zaodrze, Chabry czy Armii Krajowej. Program umożliwia zakup lokalu od osoby prywatnej i, co niezwykle istotne, pozwala na sfinansowanie niezbędnego remontu w ramach tej samej umowy kredytowej. Dzięki temu mogą Państwo kupić mieszkanie do odświeżenia i dostosować je do własnych potrzeb bez konieczności zaciągania dodatkowych, wysoko oprocentowanych pożyczek gotówkowych. Aby dowiedzieć się więcej o lokalnych możliwościach finansowania, zapraszamy do zapoznania się z ofertą na kredyt hipoteczny Opole 2026, gdzie szczegółowo analizujemy aktualne warunki współpracy z bankami uczestniczącymi w programie.

Kto może skorzystać z programu w Opolu? Kryteria i limity 2026

W 2026 roku zasady kwalifikacji do rządowego wsparcia stały się bardziej precyzyjne, co pozwala na lepsze dopasowanie pomocy do realnych potrzeb mieszkańców. Beneficjentami mogą zostać single, którzy nie ukończyli 35. roku życia, oraz rodziny z co najmniej jednym dzieckiem, w przypadku których limit wieku nie obowiązuje. Kluczowym warunkiem pozostaje zasada „pierwszego mieszkania”. Oznacza ona, że żadna z osób wchodzących w skład gospodarstwa domowego nie może posiadać obecnie ani w przeszłości prawa własności do nieruchomości mieszkalnej. Wyjątek stanowią osoby, które odziedziczyły udział w lokalu nieprzekraczający 50%, pod warunkiem, że nie zamieszkują w nim od minimum 12 miesięcy. Jeśli planują Państwo kredyt hipoteczny na zakup pierwszego mieszkania Opole, warto najpierw zweryfikować swój status prawny w księgach wieczystych. Dokładne i oficjalne informacje o programie wskazują, że każda sytuacja jest rozpatrywana indywidualnie przez banki współpracujące z BGK.

Dochody a wielkość gospodarstwa domowego

Limity dochodowe w 2026 roku zostały skorelowane ze średnim wynagrodzeniem w sektorze przedsiębiorstw. Przekroczenie tych progów nie wyklucza z programu całkowicie, ale uruchamia mechanizm „złotówka za złotówkę”. Oznacza to, że każda złotówka zarobiona ponad limit pomniejsza kwotę miesięcznej dopłaty o 50 groszy (w przypadku singli) lub o 25 groszy (dla większych gospodarstw). Poniżej prezentujemy orientacyjne progi dochodów netto:

- Gospodarstwo 1-osobowe: do 7 000 zł netto miesięcznie.

- Gospodarstwo 2-osobowe: do 13 000 zł netto miesięcznie.

- Gospodarstwo 3-osobowe: do 16 000 zł netto miesięcznie.

- Gospodarstwo 4-osobowe: do 19 500 zł netto miesięcznie.

- Gospodarstwo 5-osobowe i większe: do 23 000 zł netto miesięcznie.

Dobrą wiadomością dla specjalistów z Opola jest fakt, że banki w 2026 roku w pełni akceptują dochody z działalności gospodarczej (B2B) oraz stabilnych umów cywilnoprawnych. Warunkiem jest zazwyczaj wykazanie ciągłości przychodów przez ostatnie 12 miesięcy. Przed złożeniem wniosku dobrze jest skonsultować swoją sytuację z ekspertem, aby poprawnie wyliczyć dochód brany pod uwagę przez analityków.

Zdolność kredytowa w 2026 roku

Należy pamiętać, że spełnienie kryteriów ustawowych to dopiero połowa sukcesu. Banki komercyjne w Opolu stosują własne algorytmy oceny ryzyka. Analizując kredyt hipoteczny na zakup pierwszego mieszkania Opole, instytucje finansowe badają, czy będą Państwo w stanie spłacać ratę po 10 latach, gdy dopłaty wygasną. Analitycy doliczają do obecnych wydatków bufor bezpieczeństwa na wypadek wzrostu stóp procentowych w przyszłości. Aby mieć pewność co do swoich szans, kluczowe jest profesjonalne obliczanie zdolności kredytowej w Opolu jeszcze przed podpisaniem umowy przedwstępnej ze sprzedającym. Pozwoli to uniknąć stresu związanego z ewentualną odmową i stratą zadatku.

Mieszkanie na Start vs. Kredyt 0%: Wyjaśniamy najczęstsze pomyłki

Wiele osób odwiedzających nasze biuro w Opolu używa terminów „Mieszkanie na Start” oraz „Kredyt 0%” zamiennie. To błąd, który może prowadzić do nierealnych oczekiwań finansowych. W rzeczywistości stawka 0% jest tylko jednym z wariantów wsparcia. Jest ona zarezerwowana wyłącznie dla gospodarstw domowych z co najmniej trojgiem dzieci. Dla większości beneficjentów, takich jak single czy pary bezdzietne, kredyt hipoteczny na zakup pierwszego mieszkania Opole w ramach programu „Pierwsze Klucze” będzie oprocentowany na poziomie 1,5%. Różnica ta ma kolosalne znaczenie dla całkowitego kosztu kredytu i wysokości miesięcznej raty.

Warto również pamiętać, że program Mieszkanie na Start posiada drugą, mniej znaną nogę – system dopłat do czynszu najmu. Jest to rozwiązanie dedykowane osobom, które ze względu na niskie dochody nie posiadają obecnie zdolności kredytowej. Oficjalne informacje o programie Mieszkanie na Start wyraźnie rozgraniczają te dwie ścieżki wsparcia. Wybór między dopłatą do raty a dopłatą do czynszu powinien być poprzedzony rzetelną analizą finansową, ponieważ każda z tych opcji buduje inną przyszłość majątkową.

Dopłaty do czynszu – program społeczny w Opolu

Dla wielu mieszkańców naszego miasta najem z dopłatą okazuje się bezpieczniejszym startem niż kredyt hipoteczny na zakup pierwszego mieszkania Opole. Kluczową rolę odgrywają tu Społeczne Inicjatywy Mieszkaniowe (SIM). W Opolu projekty te pozwalają na zamieszkanie w nowoczesnym budownictwie z opcją późniejszego dojścia do własności. Jest to idealne rozwiązanie dla młodych pracowników opolskich firm, którzy dopiero budują swoją stabilność zawodową. Warunki przejścia z najmu na własność są ściśle określone w regulaminach SIM i wymagają regularności w opłacaniu czynszu przez określony w umowie czas.

Pułapki marketingowe i jak ich unikać

Reklamy krzyczące o „Kredycie 0%” często maskują dodatkowe koszty, które realnie obciążają portfel. Banki mogą wymagać drogich ubezpieczeń na życie lub od utraty pracy, których składki nie podlegają dopłatom państwowym. Zawsze należy porównywać RRSO (Rzeczywistą Roczną Stopę Oprocentowania), a nie tylko nominalne odsetki. Jako zespół Opolskiego Centrum Kredytowego pomagamy demaskować oferty, które na pierwszy rzut oka wydają się bezkonkurencyjne. Nasza niezależność pozwala nam obiektywnie zestawić propozycje wielu banków, wskazując na ukryte opłaty za wcześniejszą spłatę lub obowiązkowe produkty dodatkowe. Jeśli chcą Państwo dowiedzieć się, jak pracujemy dla dobra klienta, zapraszamy do sekcji o nas, gdzie wyjaśniamy zasady naszego bezpłatnego doradztwa.

Jak przygotować się do zakupu mieszkania w Opolu z dopłatą?

Skuteczne ubieganie się o kredyt hipoteczny na zakup pierwszego mieszkania Opole wymaga czegoś więcej niż tylko znalezienia odpowiedniej nieruchomości. W 2026 roku banki kładą ogromny nacisk na jakość profilu finansowego wnioskodawcy. Proces przygotowań warto podzielić na cztery konkretne etapy, które zminimalizują ryzyko odrzucenia wniosku i przyspieszą decyzję kredytową. Solidne fundamenty finansowe to podstawa, by móc spokojnie planować przeprowadzkę do własnego lokalu.

- Krok 1: Audyt historii kredytowej. Pobranie raportu z Biura Informacji Kredytowej to absolutna podstawa. Nawet zapomniany debet na karcie sprzed lat może obniżyć Państwa scoring. Analitycy bankowi w Opolu zwracają uwagę na każdą, nawet kilkudniową zwłokę w płatnościach.

- Krok 2: Weryfikacja wkładu własnego. Choć programy rządowe oferują gwarancje BGK, posiadanie własnej gotówki na poziomie 10 lub 20% wartości nieruchomości znacząco poprawia ofertę banku. Pozwala to na uzyskanie niższej marży, co po 10 latach dopłat będzie miało kluczowe znaczenie.

- Krok 3: Wybór nieruchomości. Należy upewnić się, że wybrany lokal spełnia parametry programu. W 2026 roku nacisk położono na rynek wtórny, więc warto szukać mieszkań użytkowanych od co najmniej pięciu lat.

- Krok 4: Kompletowanie dokumentacji. Przygotowanie zaświadczeń o dochodach z ostatnich 12 miesięcy oraz dokumentacji technicznej lokalu skraca czas procesowania o kilka tygodni. Banki wymagają precyzyjnych danych o stanie prawnym nieruchomości.

Czyszczenie BIK i poprawa zdolności

Stare błędy w spłatach rat lub limitów w koncie potrafią skutecznie zablokować drogę do rządowych dopłat. Banki w 2026 roku są wyjątkowo rygorystyczne pod kątem terminowości. Jeśli Państwa raport BIK zawiera negatywne wpisy, nie warto działać na własną rękę. Często wystarczy wycofanie zgód marketingowych lub korekta błędnych danych, by punktacja scoringowa wzrosła o kilkanaście punktów w ciągu miesiąca. W Opolskim Centrum Kredytowym doskonale wiemy, jak pomagamy w trudnych przypadkach, przywracając klientom wiarygodność w oczach analityków. Proces ten wymaga czasu, dlatego audyt BIK najlepiej wykonać na trzy miesiące przed planowanym zakupem.

Lokalny rynek nieruchomości w Opolu

Wybór mieszkania w stolicy regionu wymaga znajomości lokalnych limitów metrażowych i cenowych. W 2026 roku średnia cena na rynku wtórnym w Opolu oscyluje wokół 8 332 zł za metr kwadratowy. Najłatwiej o lokale spełniające wymogi dopłat w dzielnicach takich jak Malinka, Zaodrze czy okolice ulicy Armii Krajowej. Przy podpisywaniu umowy przedwstępnej należy zwrócić uwagę na zapisy o terminie uzyskania finansowania. Zalecamy dodanie klauzuli o zwrocie zadatku w przypadku odmowy kredytowej związanej z parametrami programu „Pierwsze Klucze”. Dla osób, które zmagają się z zaległościami finansowymi, przygotowaliśmy poradnik oddłużanie Opole, który jest pierwszym krokiem do odzyskania pełnej zdolności zakupowej.

Prawidłowe przygotowanie dokumentacji technicznej i dochodowej to fundament spokoju. Każdy bank ma nieco inne wymagania dotyczące formy zatrudnienia, szczególnie przy umowach B2B czy zleceniach. Jeśli potrzebują Państwo rzetelnej analizy swojej sytuacji przed złożeniem wniosku o kredyt hipoteczny na zakup pierwszego mieszkania Opole, zapraszamy na bezpłatną konsultację do naszego biura przy ulicy Damrota. Razem sprawdzimy Państwa szanse na dopłaty i dobierzemy najtańszą ofertę rynkową.

Dlaczego warto ubiegać się o Mieszkanie na Start z Opolskim Centrum Kredytowym?

Decyzja o zaciągnięciu zobowiązania na 30 lat to jeden z najważniejszych kroków w życiu każdego człowieka. W gąszczu zmieniających się przepisów programu „Pierwsze Klucze” łatwo o błąd, który może kosztować dziesiątki tysięcy złotych. Wybierając Opolskie Centrum Kredytowe, zyskują Państwo pewność, że proces uzyskania środków na kredyt hipoteczny na zakup pierwszego mieszkania Opole przebiegnie sprawnie i bez niepotrzebnego stresu. Nasza rola nie ogranicza się tylko do wypełnienia wniosku; jesteśmy Państwa adwokatem w relacjach z bankami, dbając o każdy szczegół umowy kredytowej.

- Bezpłatne doradztwo: Nasze usługi są dla Państwa całkowicie darmowe. Rozliczamy się bezpośrednio z instytucjami finansowymi, co gwarantuje pełną transparentność i brak ukrytych kosztów po stronie klienta.

- Lokalna ekspertyza: Znamy specyfikę opolskich oddziałów bankowych i wiemy, gdzie wnioski są procesowane najszybciej w maju 2026 roku. Ta wiedza pozwala uniknąć kolejek i niepotrzebnych opóźnień.

- Wszystko w jednym miejscu: Zamiast tracić czas na odwiedzanie kilkunastu placówek, w naszym biurze przy ul. Kołłątaja porównają Państwo oferty z ponad 20 banków jednocześnie.

- Wsparcie w negocjacjach: Skupiamy się na wynegocjowaniu najniższej marży. To kluczowy parametr, ponieważ to on decyduje o wysokości raty po zakończeniu 10-letniego okresu dopłat państwowych.

Osobisty opiekun Twojego kredytu

Każdy klient otrzymuje dedykowanego eksperta, który czuwa nad poprawnością całego procesu. Prowadzimy Państwa za rękę od wstępnej analizy raportu BIK, przez skompletowanie dokumentów dochodowych, aż po podpisanie aktu u notariusza i ostateczną wypłatę środków. Specjalizujemy się w sytuacjach, które banki często uznają za skomplikowane. Dochody uzyskiwane za granicą, specyfika rozliczeń B2B czy praca na umowach cywilnoprawnych nie stanowią dla nas przeszkody. Zachęcamy, by sprawdzić, jak działamy i poznać nasz zespół doradców, który codziennie pomaga mieszkańcom regionu realizować marzenia o własnym lokalu.

Zapraszamy na bezpłatną konsultację

Podpisanie umowy rezerwacyjnej z deweloperem lub właścicielem nieruchomości bez wcześniejszej weryfikacji zdolności to ryzykowne posunięcie. Zapraszamy do naszego biura na rzetelną analizę finansową, zanim podejmą Państwo jakiekolwiek wiążące zobowiązania. Podczas spotkania przy kawie wyliczymy realne oszczędności, jakie przyniesie Państwu kredyt hipoteczny na zakup pierwszego mieszkania Opole w ramach aktualnych programów wsparcia. Pomożemy oszacować wysokość raty oraz całkowity koszt kredytu, biorąc pod uwagę wszystkie opłaty okołokredytowe. Proszę nie zwlekać; umów się na bezpłatną analizę zdolności kredytowej w Opolu już dziś i zyskaj pełną kontrolę nad procesem zakupu swojego pierwszego M. Nasze doświadczenie to Państwa spokój i finansowe bezpieczeństwo.

Twoje pierwsze mieszkanie w Opolu jest na wyciągnięcie ręki

Zakup własnej nieruchomości w 2026 roku wymaga precyzyjnego planu, szczególnie przy wykorzystaniu rządowych dopłat do rynku wtórnego. Kluczem do sukcesu jest nie tylko znalezienie lokalu spełniającego limity cenowe, ale przede wszystkim rzetelne przygotowanie profilu finansowego. Pamiętajcie Państwo, że kredyt hipoteczny na zakup pierwszego mieszkania Opole z oprocentowaniem 1,5% to szansa na stabilne raty przez najbliższą dekadę. Wymaga to jednak wcześniejszego uporządkowania historii w BIK oraz dokładnej weryfikacji zdolności kredytowej, co pozwoli uniknąć przykrych niespodzianek na etapie procesowania wniosku.

Jako niezależni eksperci z Opolskiego Centrum Kredytowego oferujemy Państwu bezpłatne doradztwo i dostęp do ofert wszystkich banków uczestniczących w programie rządowym. Specjalizujemy się w trudnych przypadkach oraz optymalizacji zdolności, co pozwala na bezpieczne przejście przez cały proces formalny bez dodatkowych kosztów. Zapraszamy do kontaktu, abyśmy mogli wspólnie przeanalizować Państwa sytuację i wybrać najkorzystniejsze rozwiązanie finansowe. Sprawdź bezpłatnie swoją zdolność w programie Mieszkanie na Start i zrób pierwszy krok w stronę własnego domu. Jesteśmy tu, aby pomóc Państwu zrealizować marzenia o bezpiecznej przyszłości w Opolu.

Najczęściej zadawane pytania

Czy singiel z Opola może skorzystać z programu Mieszkanie na Start 2026?

Tak, osoby prowadzące jednoosobowe gospodarstwo domowe mogą ubiegać się o wsparcie, o ile nie ukończyły 35. roku życia w dniu składania wniosku. Warunkiem koniecznym jest również brak posiadania jakiejkolwiek nieruchomości mieszkalnej obecnie i w przeszłości. W Opolu single najczęściej wybierają lokale o powierzchni do 45 metrów kwadratowych, co pozwala na pełne wykorzystanie limitów dopłat przewidzianych w ustawie na 2026 rok.

Ile wynosi maksymalny dochód pozwalający na dopłaty w województwie opolskim?

Dla singla limit wynosi 7 000 zł netto miesięcznie, natomiast dla pary jest to 13 000 zł netto. W przypadku rodzin 3-osobowych próg wzrasta do 16 000 zł, a przy 4 osobach do 19 500 zł netto miesięcznie. Przekroczenie tych kwot nie dyskwalifikuje Państwa z programu, lecz powoduje proporcjonalne pomniejszenie dopłaty zgodnie z zasadą „złotówka za złotówkę”. Jest to szczególnie istotne, gdy planują Państwo kredyt hipoteczny na zakup pierwszego mieszkania Opole przy dochodach bliskich górnej granicy limitu.

Czy program obejmuje zakup działki budowlanej pod Opolem?

Program wspiera budowę domu jednorodzinnego, co w praktyce obejmuje również finansowanie zakupu gruntu jako elementu całej inwestycji mieszkaniowej. Mogą Państwo starać się o środki na zakup działki i jednoczesną budowę domu w miejscowościach ościennych, takich jak Komprachcice, Turawa czy Prószków. Ważne jest, aby cała inwestycja spełniała parametry techniczne i cenowe określone dla budownictwa indywidualnego w przepisach obowiązujących w maju 2026 roku.

Czy mogę stracić dopłaty do kredytu po kilku latach?

Utrata prawa do dopłat następuje w momencie sprzedaży nieruchomości, wynajęcia jej osobom trzecim lub zaprzestania w niej faktycznego zamieszkiwania przed upływem 10 lat. Prawo do wsparcia wygasa również, jeśli w okresie pobierania dopłat zaciągną Państwo inny kredyt hipoteczny na zakup kolejnego lokalu. Wszystkie te zasady mają na celu zapewnienie, że pomoc państwowa trafia do osób faktycznie zaspokajających własne, pilne potrzeby mieszkaniowe w Opolu i okolicach.

Jaki wkład własny jest wymagany przy kredycie na start w 2026 roku?

Standardowo banki wymagają 10% lub 20% wkładu, jednak istnieje możliwość skorzystania z gwarancji BGK w ramach programu „Rodzinny Kredyt Mieszkaniowy”. Pozwala to na uzyskanie finansowania bez własnych oszczędności gotówkowych, przy czym państwo gwarantuje kwotę do 100 000 zł brakującego wkładu. To rozwiązanie jest dostępne dla osób, które posiadają odpowiednią zdolność kredytową, ale nie zdołały jeszcze odłożyć pełnej sumy na start inwestycji.

Czy program Mieszkanie na Start 2026 dotyczy też rodzin z dziećmi, które mają już mieszkanie?

Rodziny posiadające troje lub więcej dzieci stanowią ustawowy wyjątek i mogą skorzystać z programu, nawet jeśli posiadają już jedno mieszkanie w dniu składania wniosku. Warunkiem jest zakup większego lokalu, który realnie poprawi warunki bytowe licznej rodziny. Dla mniejszych gospodarstw domowych program jest dostępny wyłącznie przy zakupie pierwszej nieruchomości, co ma na celu wsparcie osób dopiero wchodzących na opolski rynek mieszkaniowy.

Jak długo czeka się na decyzję kredytową w bankach w Opolu?

Średni czas oczekiwania na decyzję w opolskich placówkach bankowych wynosi obecnie od 21 do 45 dni roboczych od momentu złożenia kompletu dokumentów. Termin ten zależy od bieżącego obłożenia analityków oraz stopnia skomplikowania sytuacji dochodowej wnioskodawcy. Współpraca z doświadczonym doradcą pozwala skrócić ten proces, ponieważ wszystkie wnioski są weryfikowane pod kątem formalnym jeszcze przed ich wysłaniem do centrali banku.

Czy Opolskie Centrum Kredytowe pomaga w wypełnieniu wniosku o dopłaty?

Tak, nasi eksperci bezpłatnie przygotowują pełną dokumentację i pomagają w poprawnym wypełnieniu wszystkich załączników wymaganych do uzyskania dopłat rządowych. Bierzemy na siebie bezpośredni kontakt z bankiem i na bieżąco monitorujemy status Państwa sprawy aż do momentu wypłaty środków. Dzięki temu kredyt hipoteczny na zakup pierwszego mieszkania Opole staje się procesem przejrzystym i wolnym od błędów formalnych, które mogłyby skutkować odrzuceniem aplikacji przez bank.